Anda mungkin juga menyukai

- Rencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilDari EverandRencana pemasaran dalam 4 langkah: Strategi dan poin-poin penting untuk membuat rencana pemasaran yang berhasilBelum ada peringkat

- PEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilDari EverandPEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilBelum ada peringkat

- Bab 1 Akuntansi Pengantar 1Dokumen66 halamanBab 1 Akuntansi Pengantar 1Tiass Allauna40% (10)

- Bab 1 - Akuntansi Dalam Aksi - KiesoDokumen66 halamanBab 1 - Akuntansi Dalam Aksi - KiesoArdhyasta suharto Putra100% (2)

- Rangkuman Materi Pengantar Akuntansi SMT 1 Sampai UtsDokumen27 halamanRangkuman Materi Pengantar Akuntansi SMT 1 Sampai Utsshafira100% (1)

- Akuntansi Dalam AksiDokumen39 halamanAkuntansi Dalam AksiDwi Surya Nugraha100% (1)

- Chapter 01 - Pengantar Akuntansi Dan BisnisDokumen30 halamanChapter 01 - Pengantar Akuntansi Dan BisnisDaffa HasidiqBelum ada peringkat

- Akuntansi Bisnis Week 3Dokumen30 halamanAkuntansi Bisnis Week 3RachmaBelum ada peringkat

- PAI 1 WarrenDokumen30 halamanPAI 1 Warrenekonomi uninusBelum ada peringkat

- Siklus AkuntansiDokumen137 halamanSiklus AkuntansiBella PratisthaBelum ada peringkat

- Review Akuntansi Dasar Siklus AkuntansiDokumen137 halamanReview Akuntansi Dasar Siklus Akuntansithapin RfBelum ada peringkat

- Chapter 01 Pengantar Akuntansi Dan BisnisDokumen28 halamanChapter 01 Pengantar Akuntansi Dan BisnisNamdes ChoBelum ada peringkat

- 1 Pengantar Akuntansi Dan BisnisDokumen37 halaman1 Pengantar Akuntansi Dan BisnisNadira AkmasBelum ada peringkat

- Akuntansi Dan Bisnis Bag 1Dokumen20 halamanAkuntansi Dan Bisnis Bag 1Nursakinah NursakinahBelum ada peringkat

- 1.tatap Muka - 1 - Pengantar AkuntansiDokumen41 halaman1.tatap Muka - 1 - Pengantar AkuntansiFarah SaufikaBelum ada peringkat

- Akuntansi Pengantar 2019Dokumen31 halamanAkuntansi Pengantar 2019Zarinn ChanBelum ada peringkat

- Bab 1 - Akuntansi Dalam AksiDokumen66 halamanBab 1 - Akuntansi Dalam AksiAdelioBelum ada peringkat

- Soal Ulangan AkuntansiDokumen10 halamanSoal Ulangan AkuntansiRyand KabulBelum ada peringkat

- Bab 1 Akuntansi Pengantar 1 DikonversiDokumen69 halamanBab 1 Akuntansi Pengantar 1 DikonversiDimas GajeBelum ada peringkat

- Bab IDokumen20 halamanBab IAlfa RobbyBelum ada peringkat

- Bab 1Dokumen66 halamanBab 1Mira RosmalaBelum ada peringkat

- Harlan Tarbell - The Original Course in Magic of Harlan TarbellDokumen49 halamanHarlan Tarbell - The Original Course in Magic of Harlan TarbellbbpartiessBelum ada peringkat

- Bab 1 Pengantar AkuntansiDokumen45 halamanBab 1 Pengantar AkuntansiYudhaBelum ada peringkat

- Bab 1 - Konsep Dan Prosedur AkuntansiDokumen52 halamanBab 1 - Konsep Dan Prosedur Akuntansipermadi89Belum ada peringkat

- Jepretan Layar 2021-10-12 Pada 9.08.35 PMDokumen33 halamanJepretan Layar 2021-10-12 Pada 9.08.35 PMA m e lBelum ada peringkat

- Business AccountingDokumen28 halamanBusiness AccountingPriskila Nadya EngridaBelum ada peringkat

- Pertemuan 1 Pa2.neracaDokumen40 halamanPertemuan 1 Pa2.neracaYohana E. Seseng2003Belum ada peringkat

- 01 Accounting in ActionDokumen108 halaman01 Accounting in ActionMuhammad naufal FadhilBelum ada peringkat

- Bab 1 - Konsep Dan Prosedur AkuntansiDokumen44 halamanBab 1 - Konsep Dan Prosedur Akuntansisalma natasyaBelum ada peringkat

- Pendahuluan AkuntansiDokumen40 halamanPendahuluan AkuntansiSeco NingsihBelum ada peringkat

- Akuntansi Dan Lingkungan Konsep Dasar AkuntansiDokumen39 halamanAkuntansi Dan Lingkungan Konsep Dasar AkuntansiAzizi AhmadBelum ada peringkat

- Pekan 1Dokumen17 halamanPekan 1hafizhfzh03Belum ada peringkat

- Copy Akuntansi Dalam AksiDokumen18 halamanCopy Akuntansi Dalam AksiDita FitriaBelum ada peringkat

- Temu 1 - Konsep Dasar AkuntansiDokumen13 halamanTemu 1 - Konsep Dasar Akuntansiumro putriBelum ada peringkat

- Dasar-Dasar Akuntansi 1Dokumen22 halamanDasar-Dasar Akuntansi 1Santi Rahma DewiBelum ada peringkat

- Akuntansi Sebagai Sistem InformasiDokumen42 halamanAkuntansi Sebagai Sistem InformasiVerynus TanBelum ada peringkat

- Bab 1Dokumen21 halamanBab 1M Nabil Haritshah Away D4 TI-1ABelum ada peringkat

- Bab 1 - Konsep Dan Prosedur AkuntansiDokumen44 halamanBab 1 - Konsep Dan Prosedur AkuntansiDian Siti WahyuniBelum ada peringkat

- Konsep Dasar AkutansiDokumen9 halamanKonsep Dasar AkutansiAgung PradnyaBelum ada peringkat

- 01 - Akuntansi Dan Lingkungan Bisnis RevisiDokumen24 halaman01 - Akuntansi Dan Lingkungan Bisnis RevisiWidelia WardaniBelum ada peringkat

- PA - Pertemuan 1 - Ruang Lingkup Akutansi (I) - KMDokumen20 halamanPA - Pertemuan 1 - Ruang Lingkup Akutansi (I) - KMzahazizah362Belum ada peringkat

- Akuntansi Dasar1Dokumen18 halamanAkuntansi Dasar1Ari PurwantiBelum ada peringkat

- Akuntansi Dasar1Dokumen18 halamanAkuntansi Dasar1Claudya ClaraBelum ada peringkat

- Isys6363 W1 R1Dokumen13 halamanIsys6363 W1 R1Niko SaputroBelum ada peringkat

- Pengertian Dan Fungsi Akuntansi Serta Kerangka Kerja Konseptual-Dikonversi-DikompresiDokumen8 halamanPengertian Dan Fungsi Akuntansi Serta Kerangka Kerja Konseptual-Dikonversi-DikompresiRoni romansyahBelum ada peringkat

- Part-1 Akuntansi & LingkungannyaDokumen33 halamanPart-1 Akuntansi & Lingkungannyawilliamprasetyo27Belum ada peringkat

- Pengantar Akuntansi I Edisi Ifrs 2018Dokumen72 halamanPengantar Akuntansi I Edisi Ifrs 2018Rossa IndriaBelum ada peringkat

- BAB 1 Pengantar Akuntansi Dan BisnisDokumen7 halamanBAB 1 Pengantar Akuntansi Dan Bisnisfriska aladinaBelum ada peringkat

- Bab 1 Dda (Proses Bisnis Di Bidang Akuntansi) Pertemuan Ke 1Dokumen24 halamanBab 1 Dda (Proses Bisnis Di Bidang Akuntansi) Pertemuan Ke 1Gilang Rossalinda Putri ixg100% (1)

- PA 1-Pertemuan 2Dokumen37 halamanPA 1-Pertemuan 2M. Rafif IchwansyahBelum ada peringkat

- TTM 01-Account in ActionDokumen123 halamanTTM 01-Account in ActionAcaBelum ada peringkat

- Pertemuan Ke-11 - Etika Dalam Kantor AkuntanDokumen29 halamanPertemuan Ke-11 - Etika Dalam Kantor AkuntanWindu ShabrielliaBelum ada peringkat

- Chapter 1-Pengantar Akuntansi Dan BisnisDokumen46 halamanChapter 1-Pengantar Akuntansi Dan BisnisLka Novi0% (1)

- Pertemuan 2Dokumen21 halamanPertemuan 2si UdinBelum ada peringkat

- Bab 1 Gambaran UmumDokumen59 halamanBab 1 Gambaran UmumAulia Fahmi LaksonoBelum ada peringkat

- Materi 1 Konsep Dasar AkuntansiDokumen23 halamanMateri 1 Konsep Dasar Akuntansimayang febriBelum ada peringkat

- Rangkuman AkuntansiDokumen80 halamanRangkuman AkuntansiDIRAMEDIA100% (1)

- Henry FayolDokumen3 halamanHenry FayolvheBelum ada peringkat

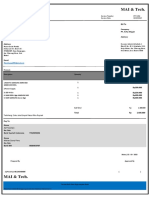

- Invoice 5Dokumen1 halamanInvoice 5vheBelum ada peringkat

- Basic Safety TrainingDokumen1 halamanBasic Safety TrainingvheBelum ada peringkat

- Yudi SetiawanDokumen3 halamanYudi SetiawanvheBelum ada peringkat

- Pengawasan Perizinan Berusaha Berbasis RisikoDokumen18 halamanPengawasan Perizinan Berusaha Berbasis RisikovheBelum ada peringkat

- 3962007Dokumen2 halaman3962007vheBelum ada peringkat

- Freelance Contract - VDokumen2 halamanFreelance Contract - VvheBelum ada peringkat

- Mata Kuliah: Akuntansi Manajemen Dosen Pengampu Adibah Yahya, S.E., M.M., Ak. Fakultas Ekonomi Dan Bisnis Universitas Pelita BangsaDokumen5 halamanMata Kuliah: Akuntansi Manajemen Dosen Pengampu Adibah Yahya, S.E., M.M., Ak. Fakultas Ekonomi Dan Bisnis Universitas Pelita BangsavheBelum ada peringkat

- Komunikasi PerusahaanDokumen27 halamanKomunikasi PerusahaanvheBelum ada peringkat

- Rofik Abdul Malik JobstreetDokumen1 halamanRofik Abdul Malik JobstreetvheBelum ada peringkat

- Aldi Rifaldi: ProfileDokumen1 halamanAldi Rifaldi: ProfilevheBelum ada peringkat

- Ais - Database.model - file.TugasFileContent 221910052 VERENTIA AMRANANI PUTRI Verentia Pengantar AK PilganDokumen3 halamanAis - Database.model - file.TugasFileContent 221910052 VERENTIA AMRANANI PUTRI Verentia Pengantar AK PilganvheBelum ada peringkat

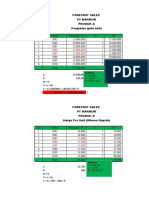

- Forecast PT Makmur VerentiaDokumen24 halamanForecast PT Makmur VerentiavheBelum ada peringkat

- WINDA+WIDYANINGSIH UTS+Akuntansi+Sektor+Publik+ 221910007+Winda+WidyaningsihDokumen7 halamanWINDA+WIDYANINGSIH UTS+Akuntansi+Sektor+Publik+ 221910007+Winda+WidyaningsihvheBelum ada peringkat

- Ais - Database.model - file.LampiranLain TUGAS PPH Pasal 21-2020Dokumen2 halamanAis - Database.model - file.LampiranLain TUGAS PPH Pasal 21-2020vheBelum ada peringkat