Anda mungkin juga menyukai

- AKUNTANSI PENGANTARDokumen44 halamanAKUNTANSI PENGANTARsalma natasyaBelum ada peringkat

- Bab 1 - Konsep Dan Prosedur AkuntansiDokumen44 halamanBab 1 - Konsep Dan Prosedur AkuntansiDian Siti WahyuniBelum ada peringkat

- Bab 1-ASP 1 MIJDokumen40 halamanBab 1-ASP 1 MIJM.baharudin.y.h BaharBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Bab 1 - Konsep Dan Prosedur AkuntansiDokumen44 halamanBab 1 - Konsep Dan Prosedur AkuntansiIstiqomah AlBelum ada peringkat

- Bab I Pengertian Akt & Fungsi AktDokumen47 halamanBab I Pengertian Akt & Fungsi AktAyu Siie AmaliaBelum ada peringkat

- Akuntansi Bisnis Week 3Dokumen30 halamanAkuntansi Bisnis Week 3RachmaBelum ada peringkat

- Chapter 01 - Pengantar Akuntansi Dan BisnisDokumen30 halamanChapter 01 - Pengantar Akuntansi Dan BisnisDaffa HasidiqBelum ada peringkat

- PAI 1 WarrenDokumen30 halamanPAI 1 Warrenekonomi uninusBelum ada peringkat

- Akuntansi dan Bisnis dalamDokumen41 halamanAkuntansi dan Bisnis dalamFarah SaufikaBelum ada peringkat

- Business AccountingDokumen28 halamanBusiness AccountingPriskila Nadya EngridaBelum ada peringkat

- Chapter 01 Pengantar Akuntansi Dan BisnisDokumen28 halamanChapter 01 Pengantar Akuntansi Dan BisnisNamdes ChoBelum ada peringkat

- Pekan 1Dokumen17 halamanPekan 1hafizhfzh03Belum ada peringkat

- Copy Akuntansi Dalam AksiDokumen18 halamanCopy Akuntansi Dalam AksiDita FitriaBelum ada peringkat

- AKUNTANSI DASARDokumen66 halamanAKUNTANSI DASARAdelioBelum ada peringkat

- 01 - Akuntansi Dan Lingkungan Bisnis RevisiDokumen24 halaman01 - Akuntansi Dan Lingkungan Bisnis RevisiWidelia WardaniBelum ada peringkat

- 1 Pengantar Akuntansi Dan BisnisDokumen37 halaman1 Pengantar Akuntansi Dan BisnisNadira AkmasBelum ada peringkat

- Dasar AkuntansiDokumen24 halamanDasar Akuntansiihromi.esa1818Belum ada peringkat

- Pengantar Akutansi - Bab 1Dokumen46 halamanPengantar Akutansi - Bab 1A.X.B.YBelum ada peringkat

- AKUNTANSI DASARDokumen66 halamanAKUNTANSI DASARArdhyasta suharto Putra100% (2)

- Bab 1 Akuntansi Pengantar 1Dokumen66 halamanBab 1 Akuntansi Pengantar 1Tiass Allauna40% (10)

- Akuntansi Dan PerusahaanDokumen50 halamanAkuntansi Dan PerusahaanFarah AmandaBelum ada peringkat

- Bab 1 Akuntansi Pengantar 1 DikonversiDokumen69 halamanBab 1 Akuntansi Pengantar 1 DikonversiDimas GajeBelum ada peringkat

- Chapter 01 Pengantar Akuntansi Dan BisnisDokumen30 halamanChapter 01 Pengantar Akuntansi Dan BisnisvheBelum ada peringkat

- Pernyataan 1 tidak lengkap, saya tidak bisa menilai apakah benar atau salahDokumen31 halamanPernyataan 1 tidak lengkap, saya tidak bisa menilai apakah benar atau salahZarinn ChanBelum ada peringkat

- Dasar-Dasar KeuanganDokumen20 halamanDasar-Dasar KeuanganAngelus Christela Ratih KemalaBelum ada peringkat

- Akuntansi Dasar: Siklus dan ManfaatDokumen137 halamanAkuntansi Dasar: Siklus dan ManfaatBella PratisthaBelum ada peringkat

- Bab 1 Pengantar AkuntansiDokumen45 halamanBab 1 Pengantar AkuntansiYudhaBelum ada peringkat

- Rangkuman Materi Pengantar Akuntansi SMT 1 Sampai UtsDokumen27 halamanRangkuman Materi Pengantar Akuntansi SMT 1 Sampai Utsshafira100% (1)

- UKM Akuntansi DasarDokumen38 halamanUKM Akuntansi DasarSiswantoBelum ada peringkat

- Tugas Manajemen Keuangan Iv (Analisis Laporan Keuangan)Dokumen15 halamanTugas Manajemen Keuangan Iv (Analisis Laporan Keuangan)Indah Febri AnnisaBelum ada peringkat

- Jepretan Layar 2021-10-12 Pada 9.08.35 PMDokumen33 halamanJepretan Layar 2021-10-12 Pada 9.08.35 PMA m e lBelum ada peringkat

- Dasar AkuntansiDokumen114 halamanDasar AkuntansiAditya NugrohoBelum ada peringkat

- Soal Ulangan AkuntansiDokumen10 halamanSoal Ulangan AkuntansiRyand KabulBelum ada peringkat

- Transaksi Bisnis Dan Persamaan Dasar Akuntansi: Awalludiyah AmbarwatiDokumen36 halamanTransaksi Bisnis Dan Persamaan Dasar Akuntansi: Awalludiyah AmbarwatiAlfinBelum ada peringkat

- Chapter 1 Pengantar AkuntansiDokumen17 halamanChapter 1 Pengantar AkuntansiLivia DellaBelum ada peringkat

- PA 2.1 Konsep AkuntansiDokumen26 halamanPA 2.1 Konsep AkuntansiM. Rafif IchwansyahBelum ada peringkat

- Manajemen KeuanganDokumen38 halamanManajemen KeuanganLinda Mauliani Purnamasari100% (1)

- Pertemuan 8 Manajemen KeuanganDokumen38 halamanPertemuan 8 Manajemen KeuanganUciha DaniBelum ada peringkat

- Modul 1-4Dokumen52 halamanModul 1-4Gilang Gemilang GGBelum ada peringkat

- Pertemuan 2Dokumen21 halamanPertemuan 2si UdinBelum ada peringkat

- PERTEMUAN 12 Laporan KeuanganDokumen50 halamanPERTEMUAN 12 Laporan Keuanganadser nobBelum ada peringkat

- Akuntansi Siti Khairunnisa RahmanDokumen9 halamanAkuntansi Siti Khairunnisa RahmanLoves YouBelum ada peringkat

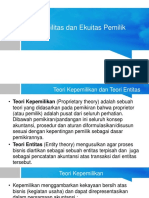

- CH 8 Liabilitas Dan Ekuitas PemilikDokumen25 halamanCH 8 Liabilitas Dan Ekuitas PemilikB WilliamBelum ada peringkat

- Peng - Akt I 2019 2020Dokumen86 halamanPeng - Akt I 2019 2020alwisihab100503Belum ada peringkat

- Corporate Finance: JakartaDokumen195 halamanCorporate Finance: JakartaWimbo RaksadigiriBelum ada peringkat

- BAB 1 Pengenalan Akuntansi Dan Dunia BisnisDokumen54 halamanBAB 1 Pengenalan Akuntansi Dan Dunia Bisnisfirman83340Belum ada peringkat

- Pengertian & Peranan AkuntansiDokumen26 halamanPengertian & Peranan Akuntansiwannn1525Belum ada peringkat

- Pertemuan 2 - STRUKTUR DASAR AKUNTANSIDokumen17 halamanPertemuan 2 - STRUKTUR DASAR AKUNTANSIhartasurbakti46Belum ada peringkat

- Materi 2 - Persamaan AkuntansiDokumen11 halamanMateri 2 - Persamaan AkuntansiToniBelum ada peringkat

- PPT. Pengantar Akuntansi Part 3-4Dokumen63 halamanPPT. Pengantar Akuntansi Part 3-4yuni seprianiBelum ada peringkat

- SEJARAH AKUNTANSIDokumen89 halamanSEJARAH AKUNTANSIrekhaBelum ada peringkat

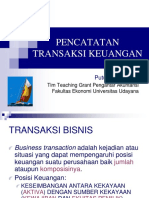

- Pencatatan Transaksi KeuanganDokumen37 halamanPencatatan Transaksi KeuanganAzizi AhmadBelum ada peringkat

- Tuton 6 - Perencanaan KeuanganDokumen27 halamanTuton 6 - Perencanaan Keuangan123456789vickyBelum ada peringkat

- ACCOUNTING DOCUMENT 1Dokumen35 halamanACCOUNTING DOCUMENT 1Adinda NabilaBelum ada peringkat

- Tugas Mandiri - Topik 1 - Pengantar Akuntansi - KP-Hafidz Rangga RamadhanDokumen2 halamanTugas Mandiri - Topik 1 - Pengantar Akuntansi - KP-Hafidz Rangga RamadhanHafidz Rangga RamadhanBelum ada peringkat

- Slide Materi Pengantar BisnisDokumen142 halamanSlide Materi Pengantar Bisnishardi95% (21)

- Pelaksanaan BisnisDokumen4 halamanPelaksanaan Bisnispermadi89Belum ada peringkat

- Butir Nilai PancasilaDokumen8 halamanButir Nilai Pancasilapermadi89Belum ada peringkat

- Tugas UAS Pengantar Bisnis SMT 1Dokumen1 halamanTugas UAS Pengantar Bisnis SMT 1permadi89Belum ada peringkat

- Pengorganisasian BisnisDokumen6 halamanPengorganisasian Bisnispermadi89Belum ada peringkat

- Evaluasi Rencana Har Tuntas TW 1Dokumen39 halamanEvaluasi Rencana Har Tuntas TW 1permadi89Belum ada peringkat

- PT Bumi PalmaDokumen3 halamanPT Bumi Palmapermadi89Belum ada peringkat

- Teori-Dasar Teknik Pemeriksaan P2TLDokumen35 halamanTeori-Dasar Teknik Pemeriksaan P2TLpermadi89Belum ada peringkat

- Pre Work 8909010R2Dokumen2 halamanPre Work 8909010R2permadi89Belum ada peringkat

- Tangkaplahdaku KaukujitakDokumen68 halamanTangkaplahdaku KaukujitakDimas Farayndra PranidhanaBelum ada peringkat

- Wig HarianDokumen6 halamanWig Harianpermadi89Belum ada peringkat

- PLN Business Report - Key Insights on Indonesia's Power IndustryDokumen32 halamanPLN Business Report - Key Insights on Indonesia's Power IndustryAdlin BahriBelum ada peringkat

- Buku PerilakuDokumen44 halamanBuku Perilakupermadi89Belum ada peringkat

- Materi Tayang - Work PlanDokumen45 halamanMateri Tayang - Work Planpermadi89Belum ada peringkat

- Manual Peserta - Work Plan and Project Assignment Ver 2.0Dokumen43 halamanManual Peserta - Work Plan and Project Assignment Ver 2.0Bagus SetyoBelum ada peringkat

- Emosi Tidak Akan Membimbingmu Pada Suatu Pemikiran Atau Tindakan PositifDokumen20 halamanEmosi Tidak Akan Membimbingmu Pada Suatu Pemikiran Atau Tindakan PositifYudi HaryadiBelum ada peringkat

- Materi Tayang - Work Ethic Ver 2.0Dokumen43 halamanMateri Tayang - Work Ethic Ver 2.0andiBelum ada peringkat

- SLTR PROSEDURDokumen29 halamanSLTR PROSEDUREdiy 'awn67% (6)

- Pree Test - Master of Continuous Learning - Adi Surya Permadi - 8909010R2Dokumen5 halamanPree Test - Master of Continuous Learning - Adi Surya Permadi - 8909010R2permadi89Belum ada peringkat

- Lap Program Unggulan TW2-asliDokumen30 halamanLap Program Unggulan TW2-aslipermadi89Belum ada peringkat

- Materi Tayang - Work Ethic Ver 2.0Dokumen43 halamanMateri Tayang - Work Ethic Ver 2.0andiBelum ada peringkat

- Resume Corporate Exposure Ali YusronDokumen2 halamanResume Corporate Exposure Ali Yusronpermadi89Belum ada peringkat

- Serah Terima KendaraanDokumen5 halamanSerah Terima Kendaraanpermadi89Belum ada peringkat

- Manfaat Daun Sirsak Untuk KistaDokumen1 halamanManfaat Daun Sirsak Untuk Kistapermadi89Belum ada peringkat