Anda mungkin juga menyukai

- UAS ASP - Zahra Lathifa Lendry (1916040022)Dokumen13 halamanUAS ASP - Zahra Lathifa Lendry (1916040022)Zahra ThifaBelum ada peringkat

- Penyajian Komponen Laporan Keuangan Berdasarkan IPSAS Di Kalangan InternasionalDokumen28 halamanPenyajian Komponen Laporan Keuangan Berdasarkan IPSAS Di Kalangan InternasionalsaruyaBelum ada peringkat

- Penyajian Komponen Laporan Keuangan Berdasarkan IPSAS Di Kalangan InternasionalDokumen28 halamanPenyajian Komponen Laporan Keuangan Berdasarkan IPSAS Di Kalangan InternasionalMason White100% (4)

- Sinta Veronika (Ringkasan Ak Publik)Dokumen14 halamanSinta Veronika (Ringkasan Ak Publik)Sinta veronikaBelum ada peringkat

- ASP (Vilya Pangajouw 20304136)Dokumen8 halamanASP (Vilya Pangajouw 20304136)Vilya PangajouwBelum ada peringkat

- Tugas Akuntansi Sektor Publik-UT-DRRDokumen5 halamanTugas Akuntansi Sektor Publik-UT-DRRMas MuziBelum ada peringkat

- Akuntansi Sektor Publik: Jenis Dana dan Perbedaan dengan Sektor BisnisDokumen12 halamanAkuntansi Sektor Publik: Jenis Dana dan Perbedaan dengan Sektor BisnisghinaBelum ada peringkat

- Tugas 2Dokumen4 halamanTugas 2Tri Ajeng Annisa Airlangga60% (5)

- Bab 7Dokumen6 halamanBab 7Max sonBelum ada peringkat

- UTS Akuntansi Sektor PublikDokumen10 halamanUTS Akuntansi Sektor PublikFikri ABelum ada peringkat

- AKUNTANSI SEKTOR PUBLIK DAN SWASTADokumen14 halamanAKUNTANSI SEKTOR PUBLIK DAN SWASTAmekaar gudoBelum ada peringkat

- Anggaran Dan SakspDokumen6 halamanAnggaran Dan SakspBIG BOSSBelum ada peringkat

- Quiz Ak. Pemerintahan Fitri HandayaniDokumen4 halamanQuiz Ak. Pemerintahan Fitri HandayaniRohma UtamiBelum ada peringkat

- Entitas Pelaporan Keuangan Di Sektor PublikDokumen38 halamanEntitas Pelaporan Keuangan Di Sektor PublikJonathan WidodoBelum ada peringkat

- Assignment Review Ak PublikDokumen19 halamanAssignment Review Ak PublikRaffi CendikaBelum ada peringkat

- Prabu Ikhlas C1C021043 Uts ASPDokumen4 halamanPrabu Ikhlas C1C021043 Uts ASPPrabu ikhlasBelum ada peringkat

- Uts PKP (1) 1Dokumen19 halamanUts PKP (1) 1barraqBelum ada peringkat

- Laporan Keuangan Sektor Publik-1Dokumen17 halamanLaporan Keuangan Sektor Publik-1Martin Yu YanBelum ada peringkat

- IPSASDokumen6 halamanIPSASSuriAdila AsnurBelum ada peringkat

- JUDULDokumen5 halamanJUDULardaBelum ada peringkat

- IPSASsDokumen27 halamanIPSASsJohanaBelum ada peringkat

- IPSAS PublikDokumen7 halamanIPSAS Publikindah syamsuddinBelum ada peringkat

- Kuliah 1 The Nature of Public Sector AccountingDokumen30 halamanKuliah 1 The Nature of Public Sector AccountingYuliana HandokoBelum ada peringkat

- Adviani Natalia - PPT Bab 17Dokumen8 halamanAdviani Natalia - PPT Bab 17advianinataliaBelum ada peringkat

- SAKSPDokumen3 halamanSAKSPSeto WijayaBelum ada peringkat

- REGULASI STANDAR AKUNTANSI PUBLIKDokumen7 halamanREGULASI STANDAR AKUNTANSI PUBLIKAprianusBelum ada peringkat

- ASP - Kuis 1 - Daniar Pandu Dewantoro 211070120Dokumen4 halamanASP - Kuis 1 - Daniar Pandu Dewantoro 211070120Daniar Pandu DewantoroBelum ada peringkat

- Penerapan Standar Akutansi Pada Instansi Dan Perusahaan Milik NegaraDokumen11 halamanPenerapan Standar Akutansi Pada Instansi Dan Perusahaan Milik Negaraangga220616Belum ada peringkat

- RMK 3 ASNAWIR - Analisis Laporan Keuangan Sektor PublikDokumen6 halamanRMK 3 ASNAWIR - Analisis Laporan Keuangan Sektor PublikMuhammad AsnawirBelum ada peringkat

- Akuntabilitas PublikDokumen25 halamanAkuntabilitas PublikHabib Muhammad Shahib75% (4)

- IPSASDokumen6 halamanIPSASmahendra ihzaBelum ada peringkat

- Makalah Ke 2 Regulasi Dan Standar Ak - Sektor PublikDokumen10 halamanMakalah Ke 2 Regulasi Dan Standar Ak - Sektor PublikDeci Ecy PurbaBelum ada peringkat

- Resume ASP NofriansyahDokumen5 halamanResume ASP NofriansyahAkagami NofryBelum ada peringkat

- Akuntansi Sektor Publik: Konsep Dasar dan Implementasi (39Dokumen20 halamanAkuntansi Sektor Publik: Konsep Dasar dan Implementasi (39Virgia PutriBelum ada peringkat

- Entitas Akuntansi Pemerintahan Dan Entitas PelaporanDokumen8 halamanEntitas Akuntansi Pemerintahan Dan Entitas PelaporanAdillah Utami100% (1)

- Makalah Asp FixDokumen18 halamanMakalah Asp FixHilman NurhidayahBelum ada peringkat

- Jenis Dan Karakteristik Organisasi Pemerintahan/Sektor Publik Serta Perkembangan Akuntansi Di Organisasi Pemerintahan Di IndonesiaDokumen33 halamanJenis Dan Karakteristik Organisasi Pemerintahan/Sektor Publik Serta Perkembangan Akuntansi Di Organisasi Pemerintahan Di IndonesiaBenny HelmiBelum ada peringkat

- SOAL EKONOMI PUBLIKDokumen5 halamanSOAL EKONOMI PUBLIKKyuroBelum ada peringkat

- Akuntansi Publik Irene FinalDokumen18 halamanAkuntansi Publik Irene FinalmiftahakibBelum ada peringkat

- LAPORANDokumen11 halamanLAPORANVani vauliyantiBelum ada peringkat

- Materi UtsDokumen5 halamanMateri UtsGeny AndhikaBelum ada peringkat

- Makalah Konsep Akuntansi Sektor PublikDokumen15 halamanMakalah Konsep Akuntansi Sektor PublikM Sarman100% (1)

- Regulasi Dan Standar Akuntansi Sektor PublikDokumen40 halamanRegulasi Dan Standar Akuntansi Sektor PublikfebryBelum ada peringkat

- TEORI AKUNTANSI SEKTOR PUBLIKDokumen5 halamanTEORI AKUNTANSI SEKTOR PUBLIKAatikah AlmaasBelum ada peringkat

- (BAB 2) Diny Septiana-1905170387PDokumen8 halaman(BAB 2) Diny Septiana-1905170387PMuhammad Ni'malBelum ada peringkat

- Pengembangan Akuntansi Sektor PublikDokumen27 halamanPengembangan Akuntansi Sektor PublikReni Farwitawati SE. M. AkBelum ada peringkat

- Akuntansi Sektor PublikDokumen23 halamanAkuntansi Sektor Publiksyabilasyabila139Belum ada peringkat

- Akuntansi Sektor Publik - 042499667 - Damar Sulistyo HadiDokumen4 halamanAkuntansi Sektor Publik - 042499667 - Damar Sulistyo Hadimamale shopBelum ada peringkat

- OPTIMIZING FOR PUBLIC SECTOR FINANCIAL REPORTSDokumen22 halamanOPTIMIZING FOR PUBLIC SECTOR FINANCIAL REPORTSNia Septia SariBelum ada peringkat

- KEL 4 Regulasi Audit Sektor PublikDokumen17 halamanKEL 4 Regulasi Audit Sektor PublikNurul FitriBelum ada peringkat

- Bahan Ajar Standar Akuntansi Pemerintahan Oleh: Clara Margilina ReinamahDokumen134 halamanBahan Ajar Standar Akuntansi Pemerintahan Oleh: Clara Margilina ReinamahclaraBelum ada peringkat

- Summary of Ipsas Conceptual FrameworkDokumen3 halamanSummary of Ipsas Conceptual FrameworkYesi FebrianiBelum ada peringkat

- Makalah Akuntansi Sektor Publik Materi 6 & 7Dokumen5 halamanMakalah Akuntansi Sektor Publik Materi 6 & 7Dudi HariantoBelum ada peringkat

- LAPORAN KEUANGAN PUBLIKDokumen12 halamanLAPORAN KEUANGAN PUBLIKIndamasBelum ada peringkat

- STANDAR AKUNTANSI SEKTOR PUBLIKDokumen11 halamanSTANDAR AKUNTANSI SEKTOR PUBLIKSukiminBelum ada peringkat

- Tugas 4-Teknik Akuntansi Keuangan Sektor PublikDokumen6 halamanTugas 4-Teknik Akuntansi Keuangan Sektor PublikrivaldiBelum ada peringkat

- Makalah ASP Bab 17Dokumen11 halamanMakalah ASP Bab 17Yeni Sarnita100% (1)

- Makalah Jawaban ASPDokumen9 halamanMakalah Jawaban ASPRakhman Rafi100% (1)

- Toaz - Info Kisi Kisi Soal Uts Asp Autosaved PPTX PRDokumen5 halamanToaz - Info Kisi Kisi Soal Uts Asp Autosaved PPTX PRShandra AyuBelum ada peringkat

- Ekonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroDari EverandEkonomi makro menjadi sederhana, berinvestasi dengan menafsirkan pasar keuangan: Cara membaca dan memahami pasar keuangan agar dapat berinvestasi secara sadar berkat data yang disediakan oleh ekonomi makroBelum ada peringkat

- Pengalaman 18 tahun di otomotifDokumen3 halamanPengalaman 18 tahun di otomotifvheBelum ada peringkat

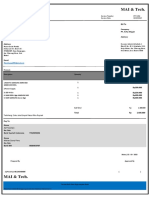

- Invoice 5Dokumen1 halamanInvoice 5vheBelum ada peringkat

- Henry FayolDokumen3 halamanHenry FayolvheBelum ada peringkat

- Basic Safety TrainingDokumen1 halamanBasic Safety TrainingvheBelum ada peringkat

- Curriculum Vitae: I. Data PribadiDokumen1 halamanCurriculum Vitae: I. Data PribadivheBelum ada peringkat

- Pengawasan Perizinan Berusaha Berbasis RisikoDokumen18 halamanPengawasan Perizinan Berusaha Berbasis RisikovheBelum ada peringkat

- Curriculum VitaeDokumen2 halamanCurriculum VitaevheBelum ada peringkat

- 3962007Dokumen2 halaman3962007vheBelum ada peringkat

- CVAchmad AliDokumen2 halamanCVAchmad AlivheBelum ada peringkat

- AdWords ExpressDokumen1 halamanAdWords Expressfadel3212Belum ada peringkat

- Meeting 15Dokumen9 halamanMeeting 15vheBelum ada peringkat

- Rofik Abdul Malik JobstreetDokumen1 halamanRofik Abdul Malik JobstreetvheBelum ada peringkat

- Freelance Contract - VDokumen2 halamanFreelance Contract - VvheBelum ada peringkat

- 220404pjed72cj 4Dokumen1 halaman220404pjed72cj 4vheBelum ada peringkat

- Titik Lengah Penularan COVID19Dokumen10 halamanTitik Lengah Penularan COVID19Rose anneeBelum ada peringkat

- SKK ElsozoDokumen8 halamanSKK ElsozovheBelum ada peringkat

- SKK ElsozoDokumen8 halamanSKK ElsozovheBelum ada peringkat

- Rofik Abdul Malik JobstreetDokumen1 halamanRofik Abdul Malik JobstreetvheBelum ada peringkat

- Cara-Cara Mencuci Sepatu Secara Profesional Dengan Bahan Kimia Dan Alat Yang TepatDokumen18 halamanCara-Cara Mencuci Sepatu Secara Profesional Dengan Bahan Kimia Dan Alat Yang TepatvheBelum ada peringkat

- AKUNTANSI SEKTOR PUBLIKDokumen17 halamanAKUNTANSI SEKTOR PUBLIKvheBelum ada peringkat

- Panduan Business PlanDokumen10 halamanPanduan Business PlanrizkyBelum ada peringkat

- Komunikasi PerusahaanDokumen27 halamanKomunikasi PerusahaanvheBelum ada peringkat

- Helm Training: Bagian, Fungsi, dan Cara Pencucian HelmDokumen8 halamanHelm Training: Bagian, Fungsi, dan Cara Pencucian HelmvheBelum ada peringkat

- Artikel Akuntansi Sektor PublikDokumen11 halamanArtikel Akuntansi Sektor Publikrhonny riansyah100% (1)

- Mata Kuliah: Akuntansi Manajemen Dosen Pengampu Adibah Yahya, S.E., M.M., Ak. Fakultas Ekonomi Dan Bisnis Universitas Pelita BangsaDokumen5 halamanMata Kuliah: Akuntansi Manajemen Dosen Pengampu Adibah Yahya, S.E., M.M., Ak. Fakultas Ekonomi Dan Bisnis Universitas Pelita BangsavheBelum ada peringkat

- WINDA+WIDYANINGSIH UTS+Akuntansi+Sektor+Publik+ 221910007+Winda+WidyaningsihDokumen7 halamanWINDA+WIDYANINGSIH UTS+Akuntansi+Sektor+Publik+ 221910007+Winda+WidyaningsihvheBelum ada peringkat

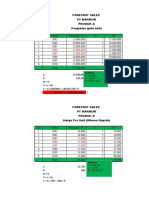

- Forecast PT Makmur VerentiaDokumen24 halamanForecast PT Makmur VerentiavheBelum ada peringkat

- Aldi Rifaldi: ProfileDokumen1 halamanAldi Rifaldi: ProfilevheBelum ada peringkat

- Komunikasi PerusahaanDokumen27 halamanKomunikasi PerusahaanvheBelum ada peringkat