Anda mungkin juga menyukai

- Soal Post Test Topik 9-15Dokumen19 halamanSoal Post Test Topik 9-15fani100% (2)

- Lab Akuntansi Manajemen Bab XivDokumen2 halamanLab Akuntansi Manajemen Bab Xivaldian pamungkasBelum ada peringkat

- Soal Kuis UASDokumen4 halamanSoal Kuis UASAntonius Sugi SuhartonoBelum ada peringkat

- Polabi 1,2 Dan BafDokumen52 halamanPolabi 1,2 Dan BafVicky Achmad MBelum ada peringkat

- BEPDokumen13 halamanBEPdiniBelum ada peringkat

- Soal AmDokumen5 halamanSoal AmDedi Hamertha100% (3)

- Tugas Kelas A Akmen 11-12-2023Dokumen10 halamanTugas Kelas A Akmen 11-12-2023Amrina Rosya FISBelum ada peringkat

- proses-costing-produk-bersama-dan-sampinganDokumen9 halamanproses-costing-produk-bersama-dan-sampinganHELMA LEA PUTRIBelum ada peringkat

- Keputusan Investasi ModalDokumen12 halamanKeputusan Investasi ModalDiah Rahmawati100% (1)

- Tugas - 2 Ekma 4314Dokumen5 halamanTugas - 2 Ekma 4314novan pardiansyah100% (1)

- Akbi AkmenDokumen7 halamanAkbi AkmenAYU ARCHANI SHINTAWATIBelum ada peringkat

- Tugas 3 Akuntansi BiayaDokumen2 halamanTugas 3 Akuntansi Biayaheri santoBelum ada peringkat

- Metode Alokasi Biaya Produksi GabunganDokumen2 halamanMetode Alokasi Biaya Produksi GabunganAfrian F NovalBelum ada peringkat

- TUGAS TUTORIAL 3 Akuntansi BiayaDokumen2 halamanTUGAS TUTORIAL 3 Akuntansi BiayaRocky Doni MalauBelum ada peringkat

- Akuntansi - T3 PCDokumen2 halamanAkuntansi - T3 PCNauval Nerazzurri IIBelum ada peringkat

- Tugas 3 - Akuntansi Biaya EKMA4315Dokumen2 halamanTugas 3 - Akuntansi Biaya EKMA4315Rahmi Arizka Putri100% (1)

- Kumpulan Soal Act 204 Genap 2021Dokumen27 halamanKumpulan Soal Act 204 Genap 2021Markonus BaluBelum ada peringkat

- AKUNTANSI BIOYADokumen2 halamanAKUNTANSI BIOYARahmi Arizka PutriBelum ada peringkat

- Latihan Soal Akuntansi BiayaDokumen13 halamanLatihan Soal Akuntansi BiayaLia PratiwiBelum ada peringkat

- Tugas 3 - Mesi Ratnasari-Akuntansi BiayaDokumen3 halamanTugas 3 - Mesi Ratnasari-Akuntansi Biayamesi ratnasari.Belum ada peringkat

- UJIAN TENGAH SEMESTERDokumen4 halamanUJIAN TENGAH SEMESTERFerdyan Wana SaputraBelum ada peringkat

- Soal Tugas UAS Akuntansi BiayaDokumen5 halamanSoal Tugas UAS Akuntansi BiayaRonaldo Yosua Silitonga 20520146Belum ada peringkat

- Try Out Akuntansi Manajemen Ver 24.0 - SolusiDokumen14 halamanTry Out Akuntansi Manajemen Ver 24.0 - SolusiWendy TandiawanBelum ada peringkat

- Praktikum Variable Costing 2022Dokumen2 halamanPraktikum Variable Costing 2022hadyansyahsyifaBelum ada peringkat

- Tugas Akt MJNDokumen13 halamanTugas Akt MJNMNM MahmuddinBelum ada peringkat

- Biaya produksi, penjualan dan laba rugi perusahaanDokumen3 halamanBiaya produksi, penjualan dan laba rugi perusahaanHasbiul Hahshfi100% (1)

- 2d. Soal latihan-BEP - SeleksiDokumen2 halaman2d. Soal latihan-BEP - SeleksiMohammad Rizki FadilahBelum ada peringkat

- Kuis Akuntansi Manajemen 2018Dokumen2 halamanKuis Akuntansi Manajemen 2018khunaina il khafa ainul NazilatulBelum ada peringkat

- SOAL LATIHANDokumen4 halamanSOAL LATIHANIkhwan MusliminBelum ada peringkat

- Tugas 6Dokumen5 halamanTugas 6deswintameliaa29Belum ada peringkat

- Tugas Pra UTS 2024Dokumen10 halamanTugas Pra UTS 2024ucunurhartati12Belum ada peringkat

- Tugas 2023Dokumen2 halamanTugas 2023Patrick JehezkielBelum ada peringkat

- AkbiayaDokumen2 halamanAkbiayadesy dwimayantiBelum ada peringkat

- Ujian - Online - 46 - Soal Uas Akbi Kirim OkDokumen6 halamanUjian - Online - 46 - Soal Uas Akbi Kirim OkIslan MuzaBelum ada peringkat

- Jawaban Soal Akuntansi BiayaDokumen7 halamanJawaban Soal Akuntansi BiayaEKABelum ada peringkat

- Tugas Ii Anggaran BisnisDokumen3 halamanTugas Ii Anggaran BisnisDhea Octavia PutriBelum ada peringkat

- c8_468_made Roby Wirawan_uts Akuntansi BiayaDokumen8 halamanc8_468_made Roby Wirawan_uts Akuntansi BiayaASICK MOTORVLOGBelum ada peringkat

- Set Ulangkaji1 AA025Dokumen3 halamanSet Ulangkaji1 AA025tinahusinBelum ada peringkat

- Tugas Sesi 7Dokumen2 halamanTugas Sesi 7Dessy DeBelum ada peringkat

- Soal Kasus PT Trijaya SekaliDokumen2 halamanSoal Kasus PT Trijaya SekaliRista ulianaBelum ada peringkat

- Tugas 4Dokumen3 halamanTugas 4deswintameliaa29Belum ada peringkat

- Soal Tugas AkmenDokumen2 halamanSoal Tugas AkmenMelenia RamadaniBelum ada peringkat

- SOAL LATIHAN AKUNTANSI MANAJEMENDokumen6 halamanSOAL LATIHAN AKUNTANSI MANAJEMENmudh affar100% (1)

- OPTIMALKAN BIAYA DENGAN ABCDokumen3 halamanOPTIMALKAN BIAYA DENGAN ABCFirda TaufanieBelum ada peringkat

- AKMENDokumen8 halamanAKMENZura SanBelum ada peringkat

- Soal Uts Gasal 2324 Mnj BiayaDokumen3 halamanSoal Uts Gasal 2324 Mnj BiayaRaja Dinata31Belum ada peringkat

- 2022 Akc007 4302162201 20222 1 16 2023-07-25Dokumen2 halaman2022 Akc007 4302162201 20222 1 16 2023-07-25SHAFIRABelum ada peringkat

- Tugas 3 - 27 November 2020Dokumen4 halamanTugas 3 - 27 November 2020yolla septia yeniBelum ada peringkat

- 65 - Makalah Seminar Akmen Bab 12Dokumen6 halaman65 - Makalah Seminar Akmen Bab 12kemyasriilBelum ada peringkat

- Soal TambahanDokumen2 halamanSoal TambahanFafa DifaBelum ada peringkat

- KASUS_PENGADAANDokumen7 halamanKASUS_PENGADAANLasrianta Limbong100% (1)

- Soal Akuntansi Manajerial & JawabanDokumen15 halamanSoal Akuntansi Manajerial & JawabanNaufal SinatriaBelum ada peringkat

- Soal Materi Pengambilan-Keputusan-TaktisDokumen3 halamanSoal Materi Pengambilan-Keputusan-TaktisBella Selviana putriBelum ada peringkat

- Soal Latihan Akuntansi ManajemenDokumen7 halamanSoal Latihan Akuntansi Manajemenqe2440% (5)

- Henry FayolDokumen3 halamanHenry FayolvheBelum ada peringkat

- Pengalaman 18 tahun di otomotifDokumen3 halamanPengalaman 18 tahun di otomotifvheBelum ada peringkat

- Curriculum Vitae: I. Data PribadiDokumen1 halamanCurriculum Vitae: I. Data PribadivheBelum ada peringkat

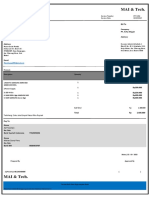

- Invoice 5Dokumen1 halamanInvoice 5vheBelum ada peringkat

- 3962007Dokumen2 halaman3962007vheBelum ada peringkat

- Curriculum VitaeDokumen2 halamanCurriculum VitaevheBelum ada peringkat

- CVAchmad AliDokumen2 halamanCVAchmad AlivheBelum ada peringkat

- Titik Lengah Penularan COVID19Dokumen10 halamanTitik Lengah Penularan COVID19Rose anneeBelum ada peringkat

- AdWords ExpressDokumen1 halamanAdWords Expressfadel3212Belum ada peringkat

- SKK ElsozoDokumen8 halamanSKK ElsozovheBelum ada peringkat

- 220404pjed72cj 4Dokumen1 halaman220404pjed72cj 4vheBelum ada peringkat

- Basic Safety TrainingDokumen1 halamanBasic Safety TrainingvheBelum ada peringkat

- Helm Training: Bagian, Fungsi, dan Cara Pencucian HelmDokumen8 halamanHelm Training: Bagian, Fungsi, dan Cara Pencucian HelmvheBelum ada peringkat

- Pengawasan Perizinan Berusaha Berbasis RisikoDokumen18 halamanPengawasan Perizinan Berusaha Berbasis RisikovheBelum ada peringkat

- Freelance Contract - VDokumen2 halamanFreelance Contract - VvheBelum ada peringkat

- SKK ElsozoDokumen8 halamanSKK ElsozovheBelum ada peringkat

- Meeting 15Dokumen9 halamanMeeting 15vheBelum ada peringkat

- Rofik Abdul Malik JobstreetDokumen1 halamanRofik Abdul Malik JobstreetvheBelum ada peringkat

- Cara-Cara Mencuci Sepatu Secara Profesional Dengan Bahan Kimia Dan Alat Yang TepatDokumen18 halamanCara-Cara Mencuci Sepatu Secara Profesional Dengan Bahan Kimia Dan Alat Yang TepatvheBelum ada peringkat

- Rofik Abdul Malik JobstreetDokumen1 halamanRofik Abdul Malik JobstreetvheBelum ada peringkat

- Artikel Akuntansi Sektor PublikDokumen11 halamanArtikel Akuntansi Sektor Publikrhonny riansyah100% (1)

- Panduan Business PlanDokumen10 halamanPanduan Business PlanrizkyBelum ada peringkat

- AKUNTANSI SEKTOR PUBLIKDokumen17 halamanAKUNTANSI SEKTOR PUBLIKvheBelum ada peringkat

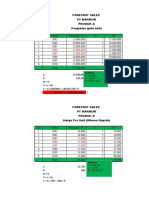

- Forecast PT Makmur VerentiaDokumen24 halamanForecast PT Makmur VerentiavheBelum ada peringkat

- Komunikasi PerusahaanDokumen27 halamanKomunikasi PerusahaanvheBelum ada peringkat

- Komunikasi PerusahaanDokumen27 halamanKomunikasi PerusahaanvheBelum ada peringkat

- Aldi Rifaldi: ProfileDokumen1 halamanAldi Rifaldi: ProfilevheBelum ada peringkat

- WINDA+WIDYANINGSIH UTS+Akuntansi+Sektor+Publik+ 221910007+Winda+WidyaningsihDokumen7 halamanWINDA+WIDYANINGSIH UTS+Akuntansi+Sektor+Publik+ 221910007+Winda+WidyaningsihvheBelum ada peringkat

- WINDA+WIDYANINGSIH UTS+Akuntansi+Sektor+Publik+ 221910007+Winda+WidyaningsihDokumen7 halamanWINDA+WIDYANINGSIH UTS+Akuntansi+Sektor+Publik+ 221910007+Winda+WidyaningsihvheBelum ada peringkat