Anda mungkin juga menyukai

- Comprof ABDokumen44 halamanComprof ABAjonk KuncringBelum ada peringkat

- Panduan Proposal Pinjaman Ke InvestorDokumen36 halamanPanduan Proposal Pinjaman Ke InvestorHafipBelum ada peringkat

- Formulir Pengajuan Pinjaman Atau Pembiayaan BenarDokumen1 halamanFormulir Pengajuan Pinjaman Atau Pembiayaan Benarimanuel wabangBelum ada peringkat

- BP 2 BTDokumen24 halamanBP 2 BTPaiRoBandiBelum ada peringkat

- Compro VK 2018Dokumen21 halamanCompro VK 2018dapoer turkeyBelum ada peringkat

- Company Profile CV - Sukses Niaga Jaya (Power Point) New 2021Dokumen21 halamanCompany Profile CV - Sukses Niaga Jaya (Power Point) New 2021WINBelum ada peringkat

- Budidaya Tanaman VaniliDokumen3 halamanBudidaya Tanaman VaniliKarl Matsuyama0% (1)

- Proposal Penawaran KerjasamaDokumen18 halamanProposal Penawaran KerjasamaIrsan MaulanaBelum ada peringkat

- 453 - Big - SPH Huruf Timbul Wrap Public - Ust - 04 - 2018 PDFDokumen1 halaman453 - Big - SPH Huruf Timbul Wrap Public - Ust - 04 - 2018 PDFVanka DemitriBelum ada peringkat

- Presentasi Penawaran Kerjasama Pembiayaan Pembangunan PDFDokumen16 halamanPresentasi Penawaran Kerjasama Pembiayaan Pembangunan PDFBudi HartatikBelum ada peringkat

- Quotation Cafe ConsultantDokumen1 halamanQuotation Cafe Consultantbobby sanjayaBelum ada peringkat

- Laporan Penjualan Material JUNIDokumen7 halamanLaporan Penjualan Material JUNIsanoto novaBelum ada peringkat

- Brosure Propana ReloadDokumen1 halamanBrosure Propana ReloadAsriful99Belum ada peringkat

- Proposal PPOBDokumen6 halamanProposal PPOBMoh TahrilBelum ada peringkat

- Cash Flow Perum Warung GunungDokumen16 halamanCash Flow Perum Warung GunungbetaBelum ada peringkat

- Modul Kemitraan MB 20 2021Dokumen21 halamanModul Kemitraan MB 20 2021KaizackBelum ada peringkat

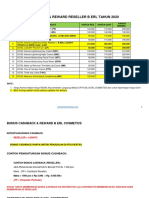

- Harga, Bonus & Reward Reseller - 2020 PDFDokumen11 halamanHarga, Bonus & Reward Reseller - 2020 PDFYanti RiyantiBelum ada peringkat

- Rab Ruko WarkopDokumen2 halamanRab Ruko WarkopArief Rakhman Lasandrima0% (1)

- Proposal BisnisDokumen7 halamanProposal BisnisCha IndraBelum ada peringkat

- Project Proposal Perumahan Sehat Balebatukurung CianjurDokumen8 halamanProject Proposal Perumahan Sehat Balebatukurung CianjurKakha Andryana DekhaBelum ada peringkat

- Sumber GroupDokumen7 halamanSumber GroupYugnan Adi SasongkoBelum ada peringkat

- Optimalisasi Revenue InternalDokumen14 halamanOptimalisasi Revenue Internalravi aditamaBelum ada peringkat

- Proposal Pengolahan Kayu Balsa - Final - 1Dokumen23 halamanProposal Pengolahan Kayu Balsa - Final - 1Danel Haris100% (1)

- Persentasi Koperumnas Taktakan Serang ResidenceDokumen23 halamanPersentasi Koperumnas Taktakan Serang ResidenceAgung MyBelum ada peringkat

- Perancangan Dan Pengembangan Produk Meja RotaryDokumen14 halamanPerancangan Dan Pengembangan Produk Meja RotaryWildan RamadhanBelum ada peringkat

- PROPOSAL - Alt-Modal 250 Jt-September 2017Dokumen18 halamanPROPOSAL - Alt-Modal 250 Jt-September 2017haycomBelum ada peringkat

- Proposal Usaha TravelDokumen5 halamanProposal Usaha TravelRizka PutriningtyasBelum ada peringkat

- Proposalpt SppipDokumen16 halamanProposalpt SppipSPPIP PTBelum ada peringkat

- Proposal InvestasiDokumen6 halamanProposal InvestasiAzhar Zaki100% (1)

- Bakso Pak AminDokumen2 halamanBakso Pak AminArmad BagasBelum ada peringkat

- Product Knowledge Nilaya Resort & ResidencesDokumen46 halamanProduct Knowledge Nilaya Resort & ResidencesHendy Arif SetiadiBelum ada peringkat

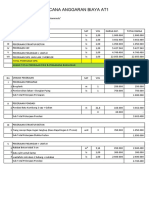

- Standar Biaya Konsultan INKINDO-2020Dokumen15 halamanStandar Biaya Konsultan INKINDO-2020Siprianus GamurBelum ada peringkat

- RAB - Furniture Dan Interior Ruang VIP Setelah Perubahan)Dokumen96 halamanRAB - Furniture Dan Interior Ruang VIP Setelah Perubahan)simrsaseng rereBelum ada peringkat

- RABDokumen10 halamanRABBambang SuwardiBelum ada peringkat

- Invoice 1488099569Dokumen2 halamanInvoice 1488099569Fajar Indra pranotoBelum ada peringkat

- Analisis Usaha BakpiaDokumen4 halamanAnalisis Usaha BakpiaRahmad HidayatBelum ada peringkat

- Siskeudes - Laporan Akhir TahunDokumen10 halamanSiskeudes - Laporan Akhir Tahunformat administrasi desaBelum ada peringkat

- Proposal UsahaDokumen22 halamanProposal UsahaVeby AjiBelum ada peringkat

- Proposal Penawaran Kerja SamaDokumen4 halamanProposal Penawaran Kerja Samahendra siswanto100% (1)

- Proposal Bisnis Untuk InvestorDokumen14 halamanProposal Bisnis Untuk InvestorMuhammad BustomiBelum ada peringkat

- Skema Pembiayaan Perumahan SyariahDokumen20 halamanSkema Pembiayaan Perumahan SyariahRona Jutama YonandaBelum ada peringkat

- Informasi Franchise BajaDokumen3 halamanInformasi Franchise Bajayudhik_2000Belum ada peringkat

- Rab Renovasi RumahDokumen4 halamanRab Renovasi RumahazkadiniBelum ada peringkat

- Rab Villa Kute.Dokumen1 halamanRab Villa Kute.dewatarockers lombok100% (1)

- Contoh ProspektusDokumen24 halamanContoh ProspektusDwi HandriBelum ada peringkat

- Proposal Penawaran Franchise Superwash LaundryDokumen1 halamanProposal Penawaran Franchise Superwash LaundrySuperwash LaundryBelum ada peringkat

- Air Minum Isi Ulang Assyifa AspriadiDokumen11 halamanAir Minum Isi Ulang Assyifa AspriadiAspriadi Adi67% (3)

- Proposal LaundryDokumen6 halamanProposal Laundrysupar joeBelum ada peringkat

- Proposal Penawaran Bisnis Area YogyakartaDokumen9 halamanProposal Penawaran Bisnis Area YogyakartadickyBelum ada peringkat

- xx5. SURAT PERNYATAAN TIDAK MEMILIKI KREDIT DARI BUMNDokumen1 halamanxx5. SURAT PERNYATAAN TIDAK MEMILIKI KREDIT DARI BUMNYogi SugiriBelum ada peringkat

- HalamanDokumen40 halamanHalamanriloBelum ada peringkat

- Contoh Faktur PajakDokumen1 halamanContoh Faktur PajakAldi ReynaldiBelum ada peringkat

- Usaha Rental PlayStationDokumen11 halamanUsaha Rental PlayStationMaster SOP IndonesiaBelum ada peringkat

- Surat Penawaran Kerjasama Yogya Dept StoreDokumen1 halamanSurat Penawaran Kerjasama Yogya Dept StoreOni OctavianiBelum ada peringkat

- Product KnowledgeDokumen12 halamanProduct KnowledgeErin RafitaBelum ada peringkat

- Analisa Bisnis Rental MobilDokumen36 halamanAnalisa Bisnis Rental MobilBiru HitamBelum ada peringkat

- Proposal Pengajuan Kredit BengkelDokumen6 halamanProposal Pengajuan Kredit BengkelHary JuanaBelum ada peringkat

- Infinity Plus 2021Dokumen31 halamanInfinity Plus 2021Steffen TjiaBelum ada peringkat

- Proposal Usaha Bengkel Las ListrikDokumen11 halamanProposal Usaha Bengkel Las ListrikDede Ilhamsyah0% (1)

- Menghitung Atau Kalkulasi Keuntungan Pekerjaan LasDokumen9 halamanMenghitung Atau Kalkulasi Keuntungan Pekerjaan LasKredit KC14Belum ada peringkat