Anda mungkin juga menyukai

- Soal Ujian Komprehensif Brevet AB GICIDokumen17 halamanSoal Ujian Komprehensif Brevet AB GICIAlfianus WanlyBelum ada peringkat

- SKPKB PPN BM - 0Dokumen2 halamanSKPKB PPN BM - 0Devi TarunaBelum ada peringkat

- Petunjuk Pengisian 1101BMDokumen8 halamanPetunjuk Pengisian 1101BMWahid Qadri DamanikBelum ada peringkat

- SopDokumen16 halamanSopVanny ResiBelum ada peringkat

- Tarif Pajak Daerah & Cara PemungutanDokumen9 halamanTarif Pajak Daerah & Cara PemungutanIndah SusetyowatiBelum ada peringkat

- 1 Pengantar PerpajakanDokumen25 halaman1 Pengantar PerpajakanAmel LimantraBelum ada peringkat

- STP PPHDokumen3 halamanSTP PPHUbid FiscBelum ada peringkat

- Kelompok 6 - Tugas Pertemuan 10 - Akm 2Dokumen15 halamanKelompok 6 - Tugas Pertemuan 10 - Akm 2Ghina KutimalaBelum ada peringkat

- Soal Pilihan GandaDokumen5 halamanSoal Pilihan GandaLala NuridayantiBelum ada peringkat

- Soal Uts Administrasi Pajak 2022 Az Zahra Kls Xii AkuntansiDokumen4 halamanSoal Uts Administrasi Pajak 2022 Az Zahra Kls Xii AkuntansiEllyzaBelum ada peringkat

- Soal BPP Orientasi CpnsDokumen4 halamanSoal BPP Orientasi CpnsMuhammad Faruq AlfariqiBelum ada peringkat

- Administrasi PajakxiDokumen3 halamanAdministrasi PajakxitatikotiekBelum ada peringkat

- Soal PerpajakanDokumen11 halamanSoal PerpajakanRaraBelum ada peringkat

- Perwali No.30 Th.2021.Lamp1Dokumen2 halamanPerwali No.30 Th.2021.Lamp1Eka RefaBelum ada peringkat

- MenimbangDokumen3 halamanMenimbangheriBelum ada peringkat

- Resume AkuntansiDokumen10 halamanResume AkuntansimarsyahqxBelum ada peringkat

- 3506 - Quiz 3Dokumen7 halaman3506 - Quiz 3dwikurniawan696Belum ada peringkat

- Depriciation MatricesDokumen24 halamanDepriciation MatricesSarasevina AnggraeniBelum ada peringkat

- Materi 3 PerpajakanDokumen23 halamanMateri 3 PerpajakanTrijaya GesperBelum ada peringkat

- Tugas 1 Perpajakan (1) 1Dokumen4 halamanTugas 1 Perpajakan (1) 1Yohani AyuBelum ada peringkat

- Bank SoalDokumen6 halamanBank SoalDestriana SariBelum ada peringkat

- UTS PerpajakanDokumen4 halamanUTS PerpajakanAcha FasaBelum ada peringkat

- Diskusi Pajak SheratonDokumen61 halamanDiskusi Pajak Sheratonarif7000Belum ada peringkat

- Soal PajakDokumen6 halamanSoal PajakRaudhatul Jannah100% (1)

- Akuntansi Pajak Penghasilan (Psak 46)Dokumen19 halamanAkuntansi Pajak Penghasilan (Psak 46)Andry OnixBelum ada peringkat

- PK - Sesi11 - Kelompok 4 - Policies, Accounting Estimasi & ErorrDokumen12 halamanPK - Sesi11 - Kelompok 4 - Policies, Accounting Estimasi & ErorrNabella Roma DesiBelum ada peringkat

- Audit Atas PPH Pasal 25Dokumen5 halamanAudit Atas PPH Pasal 25David WahyuBelum ada peringkat

- Standard Operating ProceduresDokumen15 halamanStandard Operating ProceduresAryandi WirawanBelum ada peringkat

- P2 MateriDokumen34 halamanP2 MateriFat AzhBelum ada peringkat

- Soal Latihan Perencanaan PPH Pasal 22Dokumen3 halamanSoal Latihan Perencanaan PPH Pasal 22KangAndyBelum ada peringkat

- Soal Quiz PerpajakanDokumen2 halamanSoal Quiz PerpajakanNovita LanggaBelum ada peringkat

- SOP Perpajakan FinalDokumen7 halamanSOP Perpajakan Finalguntur pramonoBelum ada peringkat

- Alur Dan Tata Cara Restitusi PPN - Kelompok12Dokumen18 halamanAlur Dan Tata Cara Restitusi PPN - Kelompok12jshei2wggegBelum ada peringkat

- Ulangan Adm PajakDokumen7 halamanUlangan Adm PajakIrfanBelum ada peringkat

- PUT-000117.16 - 2018 - PP - M.VIIIB Tahun 2020Dokumen98 halamanPUT-000117.16 - 2018 - PP - M.VIIIB Tahun 2020Cheetah ShopBelum ada peringkat

- EssayDokumen3 halamanEssayskylightBelum ada peringkat

- Latihan BenLu Com Bk-1Dokumen11 halamanLatihan BenLu Com Bk-1Evryes WahyuniBelum ada peringkat

- Pengelompokan Dan Jenis PajakDokumen6 halamanPengelompokan Dan Jenis PajakIndriAni Amelia PutriBelum ada peringkat

- PajakDokumen2 halamanPajakShalom NovetaBelum ada peringkat

- Soal Brevet ADokumen13 halamanSoal Brevet Aerrina rahmayantiBelum ada peringkat

- AdmpajakxiiDokumen4 halamanAdmpajakxiitatikotiekBelum ada peringkat

- I. Multiple ChoiceDokumen7 halamanI. Multiple ChoiceRini SeptianiBelum ada peringkat

- Penerbitan Surat Tagihan Pajak Di Seksi Pengawasan Dan Konsultasi II/III/IVDokumen6 halamanPenerbitan Surat Tagihan Pajak Di Seksi Pengawasan Dan Konsultasi II/III/IVwidyarmanBelum ada peringkat

- JAWABAN KASUS PERTEMUAN 1 - Sistem Perpajakan Di IndonesiaDokumen4 halamanJAWABAN KASUS PERTEMUAN 1 - Sistem Perpajakan Di IndonesiaVan ZgBelum ada peringkat

- 1138 - Dasar Dasar Ekonomi TeknikDokumen238 halaman1138 - Dasar Dasar Ekonomi TeknikDewangga Ogie Nugroho100% (1)

- 11PJ Per23Dokumen33 halaman11PJ Per23Wisnu WardhanaBelum ada peringkat

- SPTNP 0077Dokumen1 halamanSPTNP 0077pemuda coasterBelum ada peringkat

- Psak 46Dokumen10 halamanPsak 46Andi Rivan MusyafirBelum ada peringkat

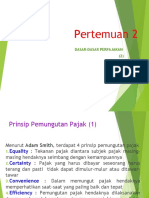

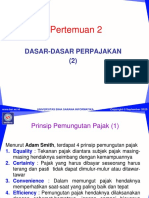

- Pertemuan 2: Dasar-Dasar PerpajakanDokumen28 halamanPertemuan 2: Dasar-Dasar PerpajakanRismaYantiBelum ada peringkat

- PPN Dan PPNBMDokumen19 halamanPPN Dan PPNBMvikananda narensiBelum ada peringkat

- MODUL PRAKTIKUM PAJAK Akuntansi S1Dokumen30 halamanMODUL PRAKTIKUM PAJAK Akuntansi S1Fitriyani FebrianaBelum ada peringkat

- PPN Dan PPNBMDokumen5 halamanPPN Dan PPNBMDhetya TrissaBelum ada peringkat

- Sejararah Pusat Koperasi WarisDokumen2 halamanSejararah Pusat Koperasi WarisHafiedz SBelum ada peringkat

- Kelompok 1 - Case Study SPMDokumen8 halamanKelompok 1 - Case Study SPMHafiedz SBelum ada peringkat

- Review JurnalDokumen10 halamanReview JurnalHafiedz SBelum ada peringkat

- BAB 9 Teori AkuntansiDokumen2 halamanBAB 9 Teori AkuntansiHafiedz SBelum ada peringkat

- SPT Masa PPH 4 Ayat 2Dokumen1 halamanSPT Masa PPH 4 Ayat 2Hafiedz SBelum ada peringkat