100% menganggap dokumen ini bermanfaat (1 suara)

893 tayangan8 halamanPT Telkom PDF

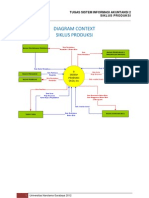

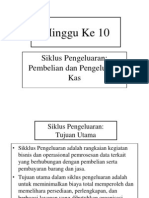

Dokumen tersebut membahas implementasi siklus pembelian dan pembayaran barang/jasa untuk divisi akuntansi di PT Industri Telekomunikasi Indonesia. Siklus tersebut diimplementasikan menggunakan sistem ERP berbasis SAP yang secara otomatis mengelola proses pembelian mulai dari permintaan pembelian, penawaran harga, pemilihan vendor, hingga pembuatan purchase order secara digital.

Diunggah oleh

Zakie EfronHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai PDF, TXT atau baca online di Scribd

100% menganggap dokumen ini bermanfaat (1 suara)

893 tayangan8 halamanPT Telkom PDF

Dokumen tersebut membahas implementasi siklus pembelian dan pembayaran barang/jasa untuk divisi akuntansi di PT Industri Telekomunikasi Indonesia. Siklus tersebut diimplementasikan menggunakan sistem ERP berbasis SAP yang secara otomatis mengelola proses pembelian mulai dari permintaan pembelian, penawaran harga, pemilihan vendor, hingga pembuatan purchase order secara digital.

Diunggah oleh

Zakie EfronHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai PDF, TXT atau baca online di Scribd