Anda mungkin juga menyukai

- Business PlanDokumen1 halamanBusiness PlanLUTFIABelum ada peringkat

- Business PlanDokumen1 halamanBusiness PlanLUTFIABelum ada peringkat

- Perbedaan Accounting Dan AuditingDokumen5 halamanPerbedaan Accounting Dan AuditingLUTFIABelum ada peringkat

- Jurnal PenutupDokumen3 halamanJurnal PenutupLUTFIABelum ada peringkat

- Jawaban Tugas AuditDokumen5 halamanJawaban Tugas AuditLUTFIABelum ada peringkat

- MAKALAHDokumen6 halamanMAKALAHLUTFIABelum ada peringkat

- Pengadaan Bahan Baku2Dokumen16 halamanPengadaan Bahan Baku2EriyandiYandiBelum ada peringkat

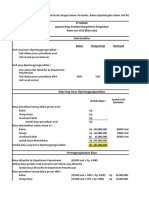

- Anggaran HPP PDFDokumen1 halamanAnggaran HPP PDFLUTFIABelum ada peringkat

- UASDokumen2 halamanUASLUTFIABelum ada peringkat

- Bahasa Karya IlmiahDokumen3 halamanBahasa Karya IlmiahLUTFIABelum ada peringkat

- TaxDokumen17 halamanTaxLUTFIABelum ada peringkat

- Lutfia Rama Dhanty - Revisi Proposal TADokumen32 halamanLutfia Rama Dhanty - Revisi Proposal TALUTFIABelum ada peringkat

- Konten Edukasi - 23 Sept 2018Dokumen1 halamanKonten Edukasi - 23 Sept 2018LUTFIABelum ada peringkat

- DemokrasiDokumen15 halamanDemokrasiLUTFIABelum ada peringkat

- 02.SAPD Beban&BelanjaDokumen43 halaman02.SAPD Beban&BelanjaAndre TaudiryBelum ada peringkat

- Cek Plagiarisme Proposal BisnisDokumen7 halamanCek Plagiarisme Proposal BisnisLUTFIABelum ada peringkat

- 128330153Dokumen40 halaman128330153LUTFIABelum ada peringkat

- Audit Tugas 3Dokumen6 halamanAudit Tugas 3LUTFIABelum ada peringkat

- AkbiDokumen10 halamanAkbiLUTFIABelum ada peringkat

- Konten Edukasi - 23 Sept 2018Dokumen1 halamanKonten Edukasi - 23 Sept 2018LUTFIABelum ada peringkat

- ManajemenDokumen3 halamanManajemenLUTFIABelum ada peringkat

- Laporan Akhir Semester Penyusunan Laporan Anggaran Bisnis Perusahaan ManufakturDokumen52 halamanLaporan Akhir Semester Penyusunan Laporan Anggaran Bisnis Perusahaan ManufakturLUTFIABelum ada peringkat

- Konten Edukasi - 23 Sept 2018Dokumen1 halamanKonten Edukasi - 23 Sept 2018LUTFIABelum ada peringkat

- Bab 18 Audit Siklus Penggajian Dan PersonaliaDokumen7 halamanBab 18 Audit Siklus Penggajian Dan PersonaliaDannySaputraBelum ada peringkat

- Lutfia Rama Dhanty - Laporan Dosen Tamu & PengusahaDokumen10 halamanLutfia Rama Dhanty - Laporan Dosen Tamu & PengusahaLUTFIABelum ada peringkat

- KombisDokumen2 halamanKombisLUTFIABelum ada peringkat

- Bab 18 Audit Siklus Penggajian Dan PersonaliaDokumen5 halamanBab 18 Audit Siklus Penggajian Dan PersonaliaLUTFIA100% (1)

- Audit Siklus Penggajian Dan Personalia BaruDokumen38 halamanAudit Siklus Penggajian Dan Personalia BaruLUTFIABelum ada peringkat

- Akun & Transaksi, Fungsi Bisnis Siklus Penggajian & PersonaliaDokumen10 halamanAkun & Transaksi, Fungsi Bisnis Siklus Penggajian & PersonaliaLUTFIABelum ada peringkat

- Bab 18 Audit Siklus Penggajian Dan PersonaliaDokumen5 halamanBab 18 Audit Siklus Penggajian Dan PersonaliaLUTFIA100% (1)