Anda mungkin juga menyukai

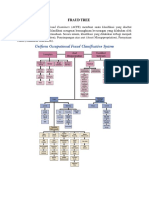

- Fraud Tree Klasifikasi Kejahatan KeuanganDokumen11 halamanFraud Tree Klasifikasi Kejahatan KeuanganRina Yuli PrimadasaBelum ada peringkat

- Produk Kreatif dan Kewirausahaan XIDokumen36 halamanProduk Kreatif dan Kewirausahaan XIarifin100% (7)

- Anteseden Opini Pemerintah Daerah yang Tidak Laporan Keuangan: Studi pada Kabupaten dan Kota di Provinsi Jawa TimurDokumen15 halamanAnteseden Opini Pemerintah Daerah yang Tidak Laporan Keuangan: Studi pada Kabupaten dan Kota di Provinsi Jawa TimurRina YuliBelum ada peringkat

- ReviewDokumen7 halamanReviewRina YuliBelum ada peringkat

- Tugas Sia Review Artikel Erp 1Dokumen3 halamanTugas Sia Review Artikel Erp 1Rina YuliBelum ada peringkat

- Utama Smart PrivateDokumen2 halamanUtama Smart PrivateRina YuliBelum ada peringkat

- Chapter 6Dokumen33 halamanChapter 6Rina YuliBelum ada peringkat

- Bab 6 PemasaranDokumen31 halamanBab 6 PemasaranEros Shandy Mahesa PaonangBelum ada peringkat

- Proposal UsahaDokumen6 halamanProposal UsahaRina YuliBelum ada peringkat

- REFERENSIDokumen1 halamanREFERENSIRina YuliBelum ada peringkat

- Bimbingan BelajarDokumen1 halamanBimbingan BelajarRina YuliBelum ada peringkat

- REVIEW ARTIKEL NewDokumen8 halamanREVIEW ARTIKEL NewRina YuliBelum ada peringkat

- ReviewDokumen4 halamanReviewRina YuliBelum ada peringkat

- LDC Cloud Systems Anti-Fraud Collaboration Case StudyDokumen3 halamanLDC Cloud Systems Anti-Fraud Collaboration Case StudyRina YuliBelum ada peringkat

- Sistem Informasi AkuntansiDokumen3 halamanSistem Informasi AkuntansiRina YuliBelum ada peringkat

- Artikel KLP 4Dokumen10 halamanArtikel KLP 4Rina YuliBelum ada peringkat

- TUGAS Bab 3Dokumen13 halamanTUGAS Bab 3Rina YuliBelum ada peringkat

- Tugas Pak AriDokumen31 halamanTugas Pak AriRina YuliBelum ada peringkat

- Sia Senin 29 April 2019Dokumen3 halamanSia Senin 29 April 2019Rina YuliBelum ada peringkat

- Tugas Jumat TaDokumen2 halamanTugas Jumat TaRina YuliBelum ada peringkat

- Asu 2019-02Dokumen6 halamanAsu 2019-02Rina YuliBelum ada peringkat

- Fraud TreeDokumen1 halamanFraud TreeRina Yuli PrimadasaBelum ada peringkat

- Dokumen - Tips - Teori Akuntansi Bab 6Dokumen5 halamanDokumen - Tips - Teori Akuntansi Bab 6Rina YuliBelum ada peringkat

- Senin 22 April 2019Dokumen15 halamanSenin 22 April 2019Rina YuliBelum ada peringkat

- SPDK UasDokumen6 halamanSPDK UasRina YuliBelum ada peringkat

- Tinjauan-Pemrosesan-Transaksi-Dan-ERP Bab 2Dokumen30 halamanTinjauan-Pemrosesan-Transaksi-Dan-ERP Bab 2nanda rafsanjaniBelum ada peringkat

- Presentasi Teori Akuntansi PenalaranDokumen33 halamanPresentasi Teori Akuntansi PenalaranEko Kulon ProgoBelum ada peringkat

- Cinta Dan PilihanDokumen2 halamanCinta Dan PilihanRina YuliBelum ada peringkat

- Ujian Asp From Rina S431808014Dokumen8 halamanUjian Asp From Rina S431808014Rina YuliBelum ada peringkat