Anda mungkin juga menyukai

- Audir Fraud Chapter 11 Mnggu Ke 12Dokumen13 halamanAudir Fraud Chapter 11 Mnggu Ke 12IkheBelum ada peringkat

- KASUSDokumen4 halamanKASUSSamuel Rasrio HaposanBelum ada peringkat

- Kasus Bab 2Dokumen7 halamanKasus Bab 2Hazel F.0% (1)

- Kmlpokan - Western Chemical CorporationDokumen3 halamanKmlpokan - Western Chemical CorporationDini EdiningtiasBelum ada peringkat

- Chapter+1+-+duska en IdDokumen22 halamanChapter+1+-+duska en IdKarina AprilliaBelum ada peringkat

- RMK Seminar Akuntansi Erm Dan Soa (Ulfa Nur Rahmadani A31113010)Dokumen10 halamanRMK Seminar Akuntansi Erm Dan Soa (Ulfa Nur Rahmadani A31113010)arsykeiwayBelum ada peringkat

- Chapter+2+-+duska en IdDokumen19 halamanChapter+2+-+duska en IdKarina AprilliaBelum ada peringkat

- Teori Akuntansi: Proses Penyusunan Standar Akuntansi Issu-Issu Ekonomik Dan PolitikDokumen11 halamanTeori Akuntansi: Proses Penyusunan Standar Akuntansi Issu-Issu Ekonomik Dan PolitikAmalia Crisma Indah IIBelum ada peringkat

- Bab 2 GodfreyDokumen12 halamanBab 2 GodfreyuummulkhairBelum ada peringkat

- Makalah Teori Akuntansi Kelompok 5Dokumen12 halamanMakalah Teori Akuntansi Kelompok 5pristine hollysaBelum ada peringkat

- Bagaimana MemenDokumen4 halamanBagaimana MemenOcta Kusuma DewiBelum ada peringkat

- Teori Akuntansi KeuanganDokumen27 halamanTeori Akuntansi KeuanganputuBelum ada peringkat

- Tugas Sesi 11 - Akuntansi Keperilakuan - Kelompok 1Dokumen8 halamanTugas Sesi 11 - Akuntansi Keperilakuan - Kelompok 1ian charis haposan GultomBelum ada peringkat

- Arthur Andersen Case 5Dokumen3 halamanArthur Andersen Case 5Dicz'atta Said100% (1)

- Contoh Kasus Kecurangan AuditDokumen17 halamanContoh Kasus Kecurangan Auditdudung masterBelum ada peringkat

- Kecurangan Pada Laporan KeuanganDokumen13 halamanKecurangan Pada Laporan Keuangandiky andriantoBelum ada peringkat

- Harahap, Majidah & Triyanto (2017)Dokumen8 halamanHarahap, Majidah & Triyanto (2017)Wisnu B. MahendraBelum ada peringkat

- Contoh Kasus Fraud Auditor The Committee of Sponsoring Organizations of The Treadway CommissionDokumen21 halamanContoh Kasus Fraud Auditor The Committee of Sponsoring Organizations of The Treadway CommissionTisna ElizaBelum ada peringkat

- 3 - Kasus 3-4Dokumen5 halaman3 - Kasus 3-4Aditya HarpraBelum ada peringkat

- Resume GCG - DIANDokumen14 halamanResume GCG - DIANDian SaputraBelum ada peringkat

- Ta Resume SemuaDokumen118 halamanTa Resume Semuanovri yudhaBelum ada peringkat

- MENGUKUR RISIKO DAN NILAI TIDokumen6 halamanMENGUKUR RISIKO DAN NILAI TISafira Nurul MaulidaBelum ada peringkat

- Etika Moral VDokumen11 halamanEtika Moral VTRIANA YOVIEANNYBelum ada peringkat

- Makalah Sunbeam EpaDokumen30 halamanMakalah Sunbeam EpaAgustia RatiBelum ada peringkat

- Chapter 10 TerjemahanDokumen30 halamanChapter 10 TerjemahanRifki NurasaBelum ada peringkat

- US Accounting Creating An Uneven Playing Field TerjemahanDokumen5 halamanUS Accounting Creating An Uneven Playing Field TerjemahanSagung AryBelum ada peringkat

- Etika Bisnis Dan Profesi Akuntan TranslateDokumen38 halamanEtika Bisnis Dan Profesi Akuntan TranslateAzhari Pratama100% (1)

- Tugas Etika Bisnis Magister Akuntansi Malam Deni Dan GempitaDokumen8 halamanTugas Etika Bisnis Magister Akuntansi Malam Deni Dan GempitagempitaBelum ada peringkat

- 4K AKM - Brintan Samudranis (03) - Resume Pertemuan 8 - Kode Etik Profesi Akuntan Menuju Era GlobalDokumen4 halaman4K AKM - Brintan Samudranis (03) - Resume Pertemuan 8 - Kode Etik Profesi Akuntan Menuju Era Globalbrintan.samudraBelum ada peringkat

- Portal Dunia Menanggapi Surat Analis EkuitasDokumen3 halamanPortal Dunia Menanggapi Surat Analis EkuitasAlif Nur IrvanBelum ada peringkat

- PertanyaanDokumen18 halamanPertanyaanScribdTranslationsBelum ada peringkat

- BAB 14 - Emerging Issues in AccDokumen13 halamanBAB 14 - Emerging Issues in AccmasanunBelum ada peringkat

- AKUNTANSI KEUANGAN II: PRINSIP PENGUNGKAPANDokumen13 halamanAKUNTANSI KEUANGAN II: PRINSIP PENGUNGKAPAN52Ni Komang Devi TriyantiBelum ada peringkat

- CORPORATE GOVERNANCE DI PASAR EMERGINGDokumen15 halamanCORPORATE GOVERNANCE DI PASAR EMERGINGAdiBelum ada peringkat

- Current Issue of Accounting Profession & Overview of Auditing and AccountingDokumen10 halamanCurrent Issue of Accounting Profession & Overview of Auditing and AccountingDewi JunitaBelum ada peringkat

- Regulasi Ekonomi Dari Pelaporan KeuanganDokumen23 halamanRegulasi Ekonomi Dari Pelaporan KeuanganArief MuharsyahbanaBelum ada peringkat

- ETIKA PAJAKDokumen12 halamanETIKA PAJAKSyadzli Wardana100% (2)

- Accounting Scandals Ethical Dilemmas and - En.idDokumen33 halamanAccounting Scandals Ethical Dilemmas and - En.idTheGilmoreBuddiesBelum ada peringkat

- TEUKU INDRA FAJAR Tugas 2Dokumen7 halamanTEUKU INDRA FAJAR Tugas 2Teuku Indra FajarBelum ada peringkat

- H11-H12 TranslateDokumen47 halamanH11-H12 TranslateSaladin JaysiBelum ada peringkat

- Resume Emerging Issue in Accounting and AuditingDokumen22 halamanResume Emerging Issue in Accounting and AuditingadzaliaBelum ada peringkat

- Teori Akuntansi BAB 4 (Terjemahan)Dokumen36 halamanTeori Akuntansi BAB 4 (Terjemahan)monikBelum ada peringkat

- The Case of Phar Mor IncDokumen11 halamanThe Case of Phar Mor IncDio FernandoBelum ada peringkat

- Contoh Kasus Kecurangan AuditDokumen16 halamanContoh Kasus Kecurangan AuditHari AntoBelum ada peringkat

- REGULASI PELAPORAN KEUANGANDokumen21 halamanREGULASI PELAPORAN KEUANGANClaudio KolompoyBelum ada peringkat

- TATA KELOLA DAN PERATURANDokumen8 halamanTATA KELOLA DAN PERATURANDwi NarulliaBelum ada peringkat

- Case BR Richardson - Fardian & Imanuel RioDokumen7 halamanCase BR Richardson - Fardian & Imanuel RioJawad FarisiBelum ada peringkat

- Contoh Kasus Fraud Auditor The Committee of Sponsoring Organizations of The Treadway CommissionDokumen21 halamanContoh Kasus Fraud Auditor The Committee of Sponsoring Organizations of The Treadway Commissionasma rianaBelum ada peringkat

- YOGIE ROCHMAN Translate TORINGTON CHAPTER 1 - 13Dokumen512 halamanYOGIE ROCHMAN Translate TORINGTON CHAPTER 1 - 13anwar100% (1)

- Bab 4 Komplit Dampak Ekonomi Regulasi Pelaporan KeuanganDokumen18 halamanBab 4 Komplit Dampak Ekonomi Regulasi Pelaporan KeuanganTaufiq MtBelum ada peringkat

- Determinan Pengungkapan Segmental di Pasar Modal YordaniaDokumen6 halamanDeterminan Pengungkapan Segmental di Pasar Modal YordaniaMuhamad Zulhan FikriBelum ada peringkat

- Kejadian Enron Memotivasi Reformasi Tata Kelola Dan EtikaDokumen21 halamanKejadian Enron Memotivasi Reformasi Tata Kelola Dan Etikadinanurafifah50% (4)

- Bab 14Dokumen19 halamanBab 14Isidorus CahyoBelum ada peringkat

- Contoh Kasus Fraud Auditor The Committee of Sponsoring Organizations of The Treadway CommissionDokumen5 halamanContoh Kasus Fraud Auditor The Committee of Sponsoring Organizations of The Treadway CommissionKrisna PratamaBelum ada peringkat

- Tugas TPADokumen6 halamanTugas TPApristine hollysaBelum ada peringkat

- Summary Ch1&2Dokumen18 halamanSummary Ch1&2reyry aprismaBelum ada peringkat

- Manajemen Keuangann Kelompok 4Dokumen14 halamanManajemen Keuangann Kelompok 4Dinda DevitaBelum ada peringkat

- Accounting Theory Conceptual Issues in A Political and Economic Environment BAHASA INDONESIADokumen21 halamanAccounting Theory Conceptual Issues in A Political and Economic Environment BAHASA INDONESIAWijax Bob TeaBelum ada peringkat

- Negosiasi dalam 4 langkah: Bagaimana bernegosiasi dalam situasi sulit dari konflik hingga kesepakatan dalam bisnis dan kehidupan sehari-hariDari EverandNegosiasi dalam 4 langkah: Bagaimana bernegosiasi dalam situasi sulit dari konflik hingga kesepakatan dalam bisnis dan kehidupan sehari-hariBelum ada peringkat

- Produk Kreatif dan Kewirausahaan XIDokumen36 halamanProduk Kreatif dan Kewirausahaan XIarifin100% (7)

- Anteseden Opini Pemerintah Daerah yang Tidak Laporan Keuangan: Studi pada Kabupaten dan Kota di Provinsi Jawa TimurDokumen15 halamanAnteseden Opini Pemerintah Daerah yang Tidak Laporan Keuangan: Studi pada Kabupaten dan Kota di Provinsi Jawa TimurRina YuliBelum ada peringkat

- ReviewDokumen7 halamanReviewRina YuliBelum ada peringkat

- Tugas Sia Review Artikel Erp 1Dokumen3 halamanTugas Sia Review Artikel Erp 1Rina YuliBelum ada peringkat

- Utama Smart PrivateDokumen2 halamanUtama Smart PrivateRina YuliBelum ada peringkat

- Artikel KLP 4Dokumen10 halamanArtikel KLP 4Rina YuliBelum ada peringkat

- Bab 6 PemasaranDokumen31 halamanBab 6 PemasaranEros Shandy Mahesa PaonangBelum ada peringkat

- Proposal UsahaDokumen6 halamanProposal UsahaRina YuliBelum ada peringkat

- Chapter 6Dokumen33 halamanChapter 6Rina YuliBelum ada peringkat

- Bimbingan BelajarDokumen1 halamanBimbingan BelajarRina YuliBelum ada peringkat

- REFERENSIDokumen1 halamanREFERENSIRina YuliBelum ada peringkat

- ReviewDokumen4 halamanReviewRina YuliBelum ada peringkat

- REVIEW ARTIKEL NewDokumen8 halamanREVIEW ARTIKEL NewRina YuliBelum ada peringkat

- Sistem Informasi AkuntansiDokumen3 halamanSistem Informasi AkuntansiRina YuliBelum ada peringkat

- Paper Pertemuan 10 SIA BAMBANGDokumen4 halamanPaper Pertemuan 10 SIA BAMBANGRina YuliBelum ada peringkat

- TUGAS Bab 3Dokumen13 halamanTUGAS Bab 3Rina YuliBelum ada peringkat

- Tugas Pak AriDokumen31 halamanTugas Pak AriRina YuliBelum ada peringkat

- Sia Senin 29 April 2019Dokumen3 halamanSia Senin 29 April 2019Rina YuliBelum ada peringkat

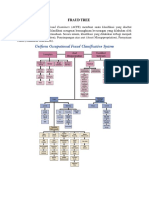

- Fraud Tree Klasifikasi Kejahatan KeuanganDokumen11 halamanFraud Tree Klasifikasi Kejahatan KeuanganRina Yuli PrimadasaBelum ada peringkat

- Tugas Jumat TaDokumen2 halamanTugas Jumat TaRina YuliBelum ada peringkat

- Asu 2019-02Dokumen6 halamanAsu 2019-02Rina YuliBelum ada peringkat

- Fraud TreeDokumen1 halamanFraud TreeRina Yuli PrimadasaBelum ada peringkat

- Dokumen - Tips - Teori Akuntansi Bab 6Dokumen5 halamanDokumen - Tips - Teori Akuntansi Bab 6Rina YuliBelum ada peringkat

- Senin 22 April 2019Dokumen15 halamanSenin 22 April 2019Rina YuliBelum ada peringkat

- SPDK UasDokumen6 halamanSPDK UasRina YuliBelum ada peringkat

- Tinjauan-Pemrosesan-Transaksi-Dan-ERP Bab 2Dokumen30 halamanTinjauan-Pemrosesan-Transaksi-Dan-ERP Bab 2nanda rafsanjaniBelum ada peringkat

- Presentasi Teori Akuntansi PenalaranDokumen33 halamanPresentasi Teori Akuntansi PenalaranEko Kulon ProgoBelum ada peringkat

- Cinta Dan PilihanDokumen2 halamanCinta Dan PilihanRina YuliBelum ada peringkat

- Ujian Asp From Rina S431808014Dokumen8 halamanUjian Asp From Rina S431808014Rina YuliBelum ada peringkat