Anda mungkin juga menyukai

- 1.kieso 2020-1047-1117 (CHP 13) .En - IdDokumen74 halaman1.kieso 2020-1047-1117 (CHP 13) .En - Iddinda100% (1)

- Nisha Nur Aini - 43219110183 - TM 07 - AKM IIDokumen19 halamanNisha Nur Aini - 43219110183 - TM 07 - AKM IInisha nuraini50% (2)

- Tugas Dan UAS Teori AkuntansiDokumen14 halamanTugas Dan UAS Teori AkuntansiLUQYANA ARZA 1911000130Belum ada peringkat

- Statistika Untuk Akuntansi-KelasDokumen220 halamanStatistika Untuk Akuntansi-KelasAlif Nur Irvan100% (1)

- Makalah Akpri Temu 4 (Kelompok 3)Dokumen6 halamanMakalah Akpri Temu 4 (Kelompok 3)OKTA A SIPAYUNGBelum ada peringkat

- Bab 18 Bhs Indo VerDokumen77 halamanBab 18 Bhs Indo VerGhea FauziahBelum ada peringkat

- Revenue - Kieso 1 INDDokumen90 halamanRevenue - Kieso 1 INDadi darmawanBelum ada peringkat

- Tugas Sesi 11 - Akuntansi Keperilakuan - Kelompok 1Dokumen8 halamanTugas Sesi 11 - Akuntansi Keperilakuan - Kelompok 1ian charis haposan GultomBelum ada peringkat

- Test MasukDokumen6 halamanTest MasukdiazBelum ada peringkat

- RMK KEU RPS 12 - Kelompok 10Dokumen13 halamanRMK KEU RPS 12 - Kelompok 1052Ni Komang Devi TriyantiBelum ada peringkat

- Kmlpokan - Western Chemical CorporationDokumen3 halamanKmlpokan - Western Chemical CorporationDini EdiningtiasBelum ada peringkat

- Tugas Chapter 7 EtikaDokumen2 halamanTugas Chapter 7 EtikaYou GhurtBelum ada peringkat

- Akuntansi Keuangan Bab 24Dokumen18 halamanAkuntansi Keuangan Bab 24Manis AnisBelum ada peringkat

- Tugas SiaDokumen4 halamanTugas SiaDian Anjani0% (1)

- Prinsip Pengungkapan Penuh FasbDokumen29 halamanPrinsip Pengungkapan Penuh FasbindrahaningBelum ada peringkat

- Intermediate Accounting Chapter 23 Statement of CashflowDokumen90 halamanIntermediate Accounting Chapter 23 Statement of Cashflow1222130007Belum ada peringkat

- Chapter 8 Kelompok 1 M. KoperasiDokumen4 halamanChapter 8 Kelompok 1 M. KoperasiPradanita Rahma JadidaBelum ada peringkat

- Soal Uts - Teori Akuntani Kontemporer Maksi - April 2020 PDFDokumen2 halamanSoal Uts - Teori Akuntani Kontemporer Maksi - April 2020 PDFisabellaBelum ada peringkat

- CH 4Dokumen6 halamanCH 4yulinoer2004Belum ada peringkat

- 1822 - Acct6238 - Tbfa - TP1-W2-S3-R0 - 2001626530 - Nilam Indra SariDokumen11 halaman1822 - Acct6238 - Tbfa - TP1-W2-S3-R0 - 2001626530 - Nilam Indra SariBles SedBelum ada peringkat

- Kasus Tak 4.3Dokumen5 halamanKasus Tak 4.3RismaBelum ada peringkat

- RMK Part OneDokumen17 halamanRMK Part OneRatih WulandariBelum ada peringkat

- ISI BAB 18 - Intermediate - Accounting - IFRS - Edition - 2nd (0904-0952) - Dikonversi - En.idDokumen59 halamanISI BAB 18 - Intermediate - Accounting - IFRS - Edition - 2nd (0904-0952) - Dikonversi - En.idNazwa fitriBelum ada peringkat

- Bab 4 AKMDokumen12 halamanBab 4 AKMYuyun TitasariBelum ada peringkat

- Akuntansi Dan Keuangan TerapanDokumen4 halamanAkuntansi Dan Keuangan TerapanRayanti DamanikBelum ada peringkat

- Revenue RecognitionDokumen18 halamanRevenue RecognitionEvilheart Darktheory D'knightBelum ada peringkat

- The Body Shop International PLC 2001Dokumen6 halamanThe Body Shop International PLC 2001Imelda Dian Ajeng50% (2)

- Inggris Week 2Dokumen3 halamanInggris Week 2fadila amalisBelum ada peringkat

- Chapter 13 Current Liabilities (Akuntansi Keuangan)Dokumen76 halamanChapter 13 Current Liabilities (Akuntansi Keuangan)sinar sri handayaniBelum ada peringkat

- Tugas 8 (Scott Chapter 1)Dokumen28 halamanTugas 8 (Scott Chapter 1)IrmaBelum ada peringkat

- Daftar Pertanyaan & Jawaban Kel 4 (Laporan Laba Rugi)Dokumen2 halamanDaftar Pertanyaan & Jawaban Kel 4 (Laporan Laba Rugi)Rendra AndrianaBelum ada peringkat

- TugasMdiri ManajemenAkuntan-4E-Aldino Ardiansyah-2020051138Dokumen2 halamanTugasMdiri ManajemenAkuntan-4E-Aldino Ardiansyah-2020051138Aldino Ardi3Belum ada peringkat

- 1.4 Akuntansi Keuangan 1Dokumen2 halaman1.4 Akuntansi Keuangan 1LuhmadBelum ada peringkat

- Chapter 8Dokumen6 halamanChapter 8Achmad Rifqi Al'ashBelum ada peringkat

- Solution Manual: TycoDokumen3 halamanSolution Manual: TycoHeri RamadhansyahBelum ada peringkat

- TransletDokumen84 halamanTransletShelina RumondoBelum ada peringkat

- Jawaban Pertanyaan Kasus FraudDokumen4 halamanJawaban Pertanyaan Kasus FraudKurnilla Harnes SofianyBelum ada peringkat

- Steven Gilbert Parningotan - 175020307111032 - Latihan Modul 1Dokumen7 halamanSteven Gilbert Parningotan - 175020307111032 - Latihan Modul 1steven gilbertBelum ada peringkat

- Kasus Bab 2Dokumen7 halamanKasus Bab 2Hazel F.0% (1)

- Translate Aicd, Finsia Set GuidelinesDokumen4 halamanTranslate Aicd, Finsia Set GuidelinesEster GraceBelum ada peringkat

- Konsep Laba Teori AkuntansiDokumen21 halamanKonsep Laba Teori AkuntansiKarinaBelum ada peringkat

- Model Pelaporan MultilapisanDokumen4 halamanModel Pelaporan MultilapisanDedi KristiawanBelum ada peringkat

- Kenapa Perlu Mengupdate Laporan Keuangan Di Era DigitalDokumen3 halamanKenapa Perlu Mengupdate Laporan Keuangan Di Era DigitalzatazaininaBelum ada peringkat

- Soal AkuntanDokumen5 halamanSoal AkuntanFradila Sari50% (2)

- Earning ManagementDokumen5 halamanEarning ManagementHadrianti 'anthy' KarimBelum ada peringkat

- Pengungkapan Laporan Keuangan Dalam Akuntansi InternasionalDokumen9 halamanPengungkapan Laporan Keuangan Dalam Akuntansi InternasionalJ. BaptistaBelum ada peringkat

- Makalah Tea Bab 7,8Dokumen22 halamanMakalah Tea Bab 7,8Fiitri AmaliiaaBelum ada peringkat

- Audit Chapter 9 1Dokumen44 halamanAudit Chapter 9 1Melly NadiaBelum ada peringkat

- US Accounting Creating An Uneven Playing Field TerjemahanDokumen5 halamanUS Accounting Creating An Uneven Playing Field TerjemahanSagung AryBelum ada peringkat

- Bab 2 GodfreyDokumen12 halamanBab 2 GodfreyuummulkhairBelum ada peringkat

- Kelompok Ekalavya-Studi Kasus 2 (Game Shop Inc.)Dokumen9 halamanKelompok Ekalavya-Studi Kasus 2 (Game Shop Inc.)Ishaq Ibn Ismail100% (1)

- Soal UASDokumen7 halamanSoal UASAngelita SuryaniBelum ada peringkat

- Soal Studi KasusDokumen3 halamanSoal Studi KasusRegina PutriBelum ada peringkat

- Shenanigan Metrik Utama: Bagian KeempatDokumen39 halamanShenanigan Metrik Utama: Bagian Keempatlensi susiantiBelum ada peringkat

- Tugas Seminr Akuntansi FinalDokumen27 halamanTugas Seminr Akuntansi FinalLuqmanul HakimBelum ada peringkat

- Pemeriksaan I P6 - Eva Alif Noviyanti AK18EDokumen5 halamanPemeriksaan I P6 - Eva Alif Noviyanti AK18EEva NoviyantiBelum ada peringkat

- Adoc - Pub Pengantar Akuntansi IDokumen80 halamanAdoc - Pub Pengantar Akuntansi IMK ComicBelum ada peringkat

- Akutansi RingkasanDokumen41 halamanAkutansi RingkasanJeckyBelum ada peringkat

- Bab 6.2 Creative AccountingDokumen12 halamanBab 6.2 Creative AccountingYonanda Dwi LestariBelum ada peringkat

- CH 4 Akuntansi Keuangan Madya 1Dokumen86 halamanCH 4 Akuntansi Keuangan Madya 1kwhs9rm8phBelum ada peringkat

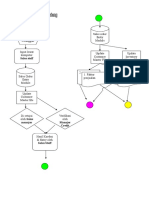

- Flowchart Penjualan KreditDokumen3 halamanFlowchart Penjualan KreditAlif Nur IrvanBelum ada peringkat

- Essay PPSMBDokumen3 halamanEssay PPSMBAlif Nur IrvanBelum ada peringkat

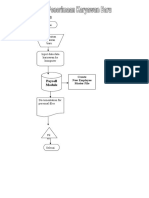

- Flowchart Pembelian InventoyDokumen3 halamanFlowchart Pembelian InventoyAlif Nur IrvanBelum ada peringkat

- Flowchart Payroll SistemDokumen3 halamanFlowchart Payroll SistemAlif Nur IrvanBelum ada peringkat

- AbstrakDokumen2 halamanAbstrakAlif Nur IrvanBelum ada peringkat

- HKB Silabus, PPTDokumen12 halamanHKB Silabus, PPTAlif Nur IrvanBelum ada peringkat

- MK 2Dokumen3 halamanMK 2Alif Nur IrvanBelum ada peringkat

- MK 2Dokumen3 halamanMK 2Alif Nur IrvanBelum ada peringkat

- HKB5 PmaDokumen11 halamanHKB5 PmaAlif Nur IrvanBelum ada peringkat

- HKB Silabus, PPTDokumen12 halamanHKB Silabus, PPTAlif Nur IrvanBelum ada peringkat

- HKB - 1 Sistem Hukum Di IndonesiaDokumen12 halamanHKB - 1 Sistem Hukum Di IndonesiaAlif Nur IrvanBelum ada peringkat

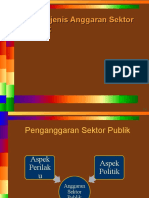

- Jenis-Jenis Anggaran Sektor PublikDokumen20 halamanJenis-Jenis Anggaran Sektor PublikAlif Nur IrvanBelum ada peringkat

- LATIHAN SOAL STATISTIK-MahasiswaDokumen9 halamanLATIHAN SOAL STATISTIK-MahasiswaAlif Nur IrvanBelum ada peringkat

- Makalah Audit Syariah - Kelompok 3Dokumen14 halamanMakalah Audit Syariah - Kelompok 3Alif Nur IrvanBelum ada peringkat

- Kelompok 3 - PresentasiDokumen13 halamanKelompok 3 - PresentasiAlif Nur IrvanBelum ada peringkat

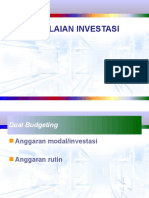

- Penilaian InvestasiDokumen13 halamanPenilaian InvestasiAlif Nur IrvanBelum ada peringkat

- Sistem Pengendalian Manajemen Sektor PublikDokumen31 halamanSistem Pengendalian Manajemen Sektor PublikAlif Nur IrvanBelum ada peringkat

- Pengukuran Kinerja Sektor PublikDokumen30 halamanPengukuran Kinerja Sektor PublikAlif Nur IrvanBelum ada peringkat

- Makalah Audit Syariah - Kelompok 3Dokumen14 halamanMakalah Audit Syariah - Kelompok 3Alif Nur IrvanBelum ada peringkat

- Audit Syariah Presentasi 5Dokumen22 halamanAudit Syariah Presentasi 5Alif Nur IrvanBelum ada peringkat

- Kelompok 4 - Islamic Capital Market & Produk ReksadanaDokumen5 halamanKelompok 4 - Islamic Capital Market & Produk ReksadanaAlif Nur IrvanBelum ada peringkat

- Islamic Financial Services BoardDokumen12 halamanIslamic Financial Services BoardAlif Nur IrvanBelum ada peringkat

- Islamic Capital Market - Tugas Audit SyariahDokumen15 halamanIslamic Capital Market - Tugas Audit SyariahAlif Nur IrvanBelum ada peringkat

- Islamic Capital Market Kelompok 11Dokumen13 halamanIslamic Capital Market Kelompok 11Alif Nur IrvanBelum ada peringkat

- Kelompok 4 - Islamic Capital Market & Produk ReksadanaDokumen5 halamanKelompok 4 - Islamic Capital Market & Produk ReksadanaAlif Nur IrvanBelum ada peringkat

- ISLAMIC CAPITAL MARKET DAN REKSA DANA SYARIAH - Kelompok 3Dokumen8 halamanISLAMIC CAPITAL MARKET DAN REKSA DANA SYARIAH - Kelompok 3Alif Nur IrvanBelum ada peringkat

- Tugas Audit SyariahDokumen9 halamanTugas Audit SyariahAlif Nur IrvanBelum ada peringkat

- Resume AuditDokumen6 halamanResume AuditAlif Nur IrvanBelum ada peringkat

- Jasa Keuangan Islam BoardDokumen44 halamanJasa Keuangan Islam BoardAlif Nur IrvanBelum ada peringkat