Anda mungkin juga menyukai

- Kelompok 1 - Audit Sistem Informasi Dan MonitoringDokumen42 halamanKelompok 1 - Audit Sistem Informasi Dan MonitoringWahyudi RolaBelum ada peringkat

- 10 Follow The MoneyDokumen18 halaman10 Follow The MoneyWahyudi RolaBelum ada peringkat

- Perencanaan Pajak Atas Revaluasi Aset TetapDokumen24 halamanPerencanaan Pajak Atas Revaluasi Aset TetapWahyudi RolaBelum ada peringkat

- 8 Teknik Wawancara Dan IntrogasiDokumen25 halaman8 Teknik Wawancara Dan IntrogasiWahyudi RolaBelum ada peringkat

- 7 Investigasi Dengan Teknik PerpajakanDokumen13 halaman7 Investigasi Dengan Teknik PerpajakanWahyudi RolaBelum ada peringkat

- 9 Operasi PenyamaranDokumen9 halaman9 Operasi PenyamaranWahyudi RolaBelum ada peringkat

- 11 Penelusuran Aset Dan Pemulihan KerugianDokumen22 halaman11 Penelusuran Aset Dan Pemulihan KerugianWahyudi Rola100% (2)

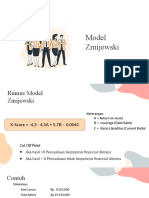

- Model ZmijewskiDokumen12 halamanModel ZmijewskiWahyudi RolaBelum ada peringkat

- Implementasi StrategiDokumen13 halamanImplementasi StrategiWahyudi RolaBelum ada peringkat

- Materi Mencegah Dan Mendeteksi FraudDokumen17 halamanMateri Mencegah Dan Mendeteksi FraudWahyudi RolaBelum ada peringkat

- Materi Balance ScorecardDokumen2 halamanMateri Balance ScorecardWahyudi RolaBelum ada peringkat

- Contoh Review Riset PenelitianDokumen12 halamanContoh Review Riset PenelitianWahyudi RolaBelum ada peringkat

- Basic Cost ConceptDokumen12 halamanBasic Cost ConceptWahyudi RolaBelum ada peringkat

- Dimensi Activity Based ManagementDokumen10 halamanDimensi Activity Based ManagementWahyudi RolaBelum ada peringkat

- Fasilitasi Magang Mahasiswa Vokasi 2020Dokumen16 halamanFasilitasi Magang Mahasiswa Vokasi 2020Wahyudi RolaBelum ada peringkat

- MADINGDokumen13 halamanMADINGWahyudi RolaBelum ada peringkat