Anda mungkin juga menyukai

- ABC CostingDokumen38 halamanABC CostingPutra Aditiya RamadhanBelum ada peringkat

- Manj Biaya Bab 3Dokumen18 halamanManj Biaya Bab 3Rizal Fanani AbdilahBelum ada peringkat

- 2020 PPT MBS 03Dokumen26 halaman2020 PPT MBS 03Sakura PratiwiBelum ada peringkat

- Perhitungan Biaya Berdasarkan AktivitasDokumen12 halamanPerhitungan Biaya Berdasarkan AktivitasRayahin IBelum ada peringkat

- Abc System 2Dokumen45 halamanAbc System 2Fi RazzBelum ada peringkat

- Tugas Ringkasan Materi Konsep Biaya Manajemen M. Rizal Aldi PratamaDokumen7 halamanTugas Ringkasan Materi Konsep Biaya Manajemen M. Rizal Aldi PratamaBaiqTitinFitrianiBelum ada peringkat

- Analisis DataDokumen4 halamanAnalisis DataKiki AndryanBelum ada peringkat

- Manj Biaya Bab 3Dokumen6 halamanManj Biaya Bab 3Krisna BayBelum ada peringkat

- ABC System 2Dokumen45 halamanABC System 2rantosbBelum ada peringkat

- Pertemuan 2 Full Variable Activity Based CostingDokumen20 halamanPertemuan 2 Full Variable Activity Based Costingdeny claudiaBelum ada peringkat

- Resume Bab 3 Manajemen BiayaDokumen8 halamanResume Bab 3 Manajemen BiayaBaiq AnitaBelum ada peringkat

- ManbiDokumen8 halamanManbiFadhilah aurelBelum ada peringkat

- Konsep Biaya: Diana Supriati, S.E.,M.S.AkDokumen71 halamanKonsep Biaya: Diana Supriati, S.E.,M.S.AkKayla Farisa Rabbani100% (1)

- Bab II Konsep BiayaDokumen71 halamanBab II Konsep BiayaNurlita NurlitaBelum ada peringkat

- Chap 4 Job CostingDokumen58 halamanChap 4 Job CostingSAMUEL THOMASBelum ada peringkat

- Kelompok 2 Manajemen BiayaDokumen8 halamanKelompok 2 Manajemen BiayaZaqnetha YqnezBelum ada peringkat

- Analisis BiayaDokumen57 halamanAnalisis BiayaMuhammad DzikryBelum ada peringkat

- Konsep BiayaDokumen50 halamanKonsep BiayaDian FahiraBelum ada peringkat

- RMK Ch2 Kelompok 6Dokumen11 halamanRMK Ch2 Kelompok 6Rosmay antBelum ada peringkat

- Akmen ABCDokumen33 halamanAkmen ABCMuhammad IlyasaBelum ada peringkat

- CH.4 - Perhitungan Biaya Berdasarkan AktivitasDokumen17 halamanCH.4 - Perhitungan Biaya Berdasarkan AktivitasFakhrul SiswandaBelum ada peringkat

- Manj Biaya Bab 3Dokumen10 halamanManj Biaya Bab 3Yudi pekongBelum ada peringkat

- Kelompok 4 - AkmenDokumen31 halamanKelompok 4 - AkmenAndini Tri OktavianiBelum ada peringkat

- Minggu Ke 4Dokumen32 halamanMinggu Ke 4Nyez Neza RayesaBelum ada peringkat

- Kelompok 2 Manajemen BiayaDokumen8 halamanKelompok 2 Manajemen BiayaZaqnetha YqnezBelum ada peringkat

- 03 Konsep Biaya Dan Akuntansi BiayaDokumen34 halaman03 Konsep Biaya Dan Akuntansi BiayaSusilo Budi UtomoBelum ada peringkat

- Kel Rung FiksDokumen33 halamanKel Rung FiksNasyan ArifBelum ada peringkat

- Tugas Akuntansi Manajemen Resume BAB 9-DikonversiDokumen5 halamanTugas Akuntansi Manajemen Resume BAB 9-DikonversiIsnaini MozikaBelum ada peringkat

- Konsep Dan Klasifikasi BiayaDokumen22 halamanKonsep Dan Klasifikasi BiayaMuhammad alfarezaBelum ada peringkat

- Akuntansi BiayaDokumen5 halamanAkuntansi BiayaNovi RamadhaniBelum ada peringkat

- Feb-Upn "Veteran" Jakarta Presented by Akhmad Saebani, SE, M.Si, CMA, CBVDokumen39 halamanFeb-Upn "Veteran" Jakarta Presented by Akhmad Saebani, SE, M.Si, CMA, CBVAida FitriaBelum ada peringkat

- 31 20231004090345 14-Perilaku-BiayaDokumen20 halaman31 20231004090345 14-Perilaku-BiayaAryaBelum ada peringkat

- Celivia Etania Al Kaisar - 143221169 - Akuntansi Manajemen Chapter 5Dokumen3 halamanCelivia Etania Al Kaisar - 143221169 - Akuntansi Manajemen Chapter 5Ageng Ashabul KahfiBelum ada peringkat

- Manajemen Biaya Bab 3Dokumen6 halamanManajemen Biaya Bab 3emygaBelum ada peringkat

- BABIIIPERILAKUBIAYADokumen78 halamanBABIIIPERILAKUBIAYAIin SyirohBelum ada peringkat

- Materi 3 Informasi Akuntansi PenuhDokumen27 halamanMateri 3 Informasi Akuntansi PenuhCindyBelum ada peringkat

- Akuntansi Biaya-1Dokumen10 halamanAkuntansi Biaya-1antoncitraBelum ada peringkat

- Manajemen Biaya Kel. 3Dokumen23 halamanManajemen Biaya Kel. 3LidyaMertiPutri100% (1)

- Konsep Dan Perilaku BiayaDokumen33 halamanKonsep Dan Perilaku Biayasilvia aulia agustinaBelum ada peringkat

- PT 3Dokumen25 halamanPT 3Theresia EvelynBelum ada peringkat

- MInggu 1Dokumen36 halamanMInggu 1Nyez Neza RayesaBelum ada peringkat

- Kelompok 6 - Biaya Dan Manajemen Berdasarkan AktivitasDokumen38 halamanKelompok 6 - Biaya Dan Manajemen Berdasarkan AktivitasRisma Dwi HidayatiBelum ada peringkat

- BAB 2 Konsep Dasar BiayaDokumen30 halamanBAB 2 Konsep Dasar BiayaEndro NoeinBelum ada peringkat

- Analisis Biaya Dan Penyesuaian Tarif Pelayanan KesehatanDokumen38 halamanAnalisis Biaya Dan Penyesuaian Tarif Pelayanan KesehatanMarjuniBelum ada peringkat

- Chapter 3& 4Dokumen13 halamanChapter 3& 4johanna_carolineBelum ada peringkat

- TUGAS 4 Bima Sakti W A P 1920009Dokumen6 halamanTUGAS 4 Bima Sakti W A P 1920009bima swapBelum ada peringkat

- 2-Perhitungan Biaya Berdasarkan Aktivitas-20141105Dokumen14 halaman2-Perhitungan Biaya Berdasarkan Aktivitas-20141105wana mariskaBelum ada peringkat

- Resume Akmen AbcDokumen3 halamanResume Akmen AbcDiaz Syafira PratiwiBelum ada peringkat

- Resume Penentuan Besarnya Biaya Per Unit Chila Riki PDFDokumen13 halamanResume Penentuan Besarnya Biaya Per Unit Chila Riki PDFEka AndryaniBelum ada peringkat

- 1 - Pengertian - Konsep - AKBI - Klasifikasi BIAYA PDFDokumen40 halaman1 - Pengertian - Konsep - AKBI - Klasifikasi BIAYA PDFBahran HibaturrahmanBelum ada peringkat

- Activity Based Costing (Sistem ABC)Dokumen30 halamanActivity Based Costing (Sistem ABC)NurulBelum ada peringkat

- Akuntansi ManajemenDokumen8 halamanAkuntansi ManajemenPrayogaBelum ada peringkat

- Konsep Aliran BiayaDokumen20 halamanKonsep Aliran BiayaAulia Septiani100% (1)

- Manajemen Biaya JOb Order CostingDokumen23 halamanManajemen Biaya JOb Order Costingmudrika haqueBelum ada peringkat

- Group 1 - AML - Pengembangan Sistem Manajemen Biaya - 20.08.2021Dokumen28 halamanGroup 1 - AML - Pengembangan Sistem Manajemen Biaya - 20.08.2021elfinaBelum ada peringkat

- Manajemen Biaya Bab 3 Konsep Dasar ManajDokumen7 halamanManajemen Biaya Bab 3 Konsep Dasar ManajYolandaBelum ada peringkat

- 7 Investigasi Dengan Teknik PerpajakanDokumen13 halaman7 Investigasi Dengan Teknik PerpajakanWahyudi RolaBelum ada peringkat

- Perencanaan Pajak Atas Revaluasi Aset TetapDokumen24 halamanPerencanaan Pajak Atas Revaluasi Aset TetapWahyudi RolaBelum ada peringkat

- 10 Follow The MoneyDokumen18 halaman10 Follow The MoneyWahyudi RolaBelum ada peringkat

- Software SederhanaDokumen45 halamanSoftware SederhanaWahyudi RolaBelum ada peringkat

- 8 Teknik Wawancara Dan IntrogasiDokumen25 halaman8 Teknik Wawancara Dan IntrogasiWahyudi RolaBelum ada peringkat

- Kelompok 1 - Audit Sistem Informasi Dan MonitoringDokumen42 halamanKelompok 1 - Audit Sistem Informasi Dan MonitoringWahyudi RolaBelum ada peringkat

- Contoh Review Riset PenelitianDokumen12 halamanContoh Review Riset PenelitianWahyudi RolaBelum ada peringkat

- Semakin Ekuitas Maka ROE Semakin BesarDokumen1 halamanSemakin Ekuitas Maka ROE Semakin BesarWahyudi RolaBelum ada peringkat

- 11 Penelusuran Aset Dan Pemulihan KerugianDokumen22 halaman11 Penelusuran Aset Dan Pemulihan KerugianWahyudi Rola100% (2)

- Materi Mencegah Dan Mendeteksi FraudDokumen17 halamanMateri Mencegah Dan Mendeteksi FraudWahyudi RolaBelum ada peringkat

- Implementasi StrategiDokumen13 halamanImplementasi StrategiWahyudi RolaBelum ada peringkat

- BRP Compro Ind Eng - Webversion High PDFDokumen16 halamanBRP Compro Ind Eng - Webversion High PDFWahyudi RolaBelum ada peringkat

- 9 Operasi PenyamaranDokumen9 halaman9 Operasi PenyamaranWahyudi RolaBelum ada peringkat

- Materi Balance ScorecardDokumen2 halamanMateri Balance ScorecardWahyudi RolaBelum ada peringkat

- Latihan Cost Behavior Wahyudi (46118049)Dokumen3 halamanLatihan Cost Behavior Wahyudi (46118049)Wahyudi RolaBelum ada peringkat

- Dimensi Activity Based ManagementDokumen10 halamanDimensi Activity Based ManagementWahyudi RolaBelum ada peringkat

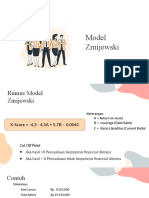

- Model ZmijewskiDokumen12 halamanModel ZmijewskiWahyudi RolaBelum ada peringkat

- Kelompok 1 - Summary Akuntansi AngsuranDokumen3 halamanKelompok 1 - Summary Akuntansi AngsuranWahyudi RolaBelum ada peringkat

- Fasilitasi Magang Mahasiswa Vokasi 2020Dokumen16 halamanFasilitasi Magang Mahasiswa Vokasi 2020Wahyudi RolaBelum ada peringkat

- Pert 3 Metode RisetDokumen24 halamanPert 3 Metode RisetWahyudi RolaBelum ada peringkat

- Esensi BerhijrahDokumen2 halamanEsensi BerhijrahWahyudi RolaBelum ada peringkat

- MADINGDokumen13 halamanMADINGWahyudi RolaBelum ada peringkat

- Soal Latihan Laporan Arus Kas Hal. 29-31Dokumen50 halamanSoal Latihan Laporan Arus Kas Hal. 29-31ErVin Chai80% (5)

- Development of BusinessDokumen7 halamanDevelopment of BusinessWahyudi RolaBelum ada peringkat

- Form Bukti Kas KeluarDokumen4 halamanForm Bukti Kas KeluarWahyudi RolaBelum ada peringkat

- AkuntansiDokumen1 halamanAkuntansiWahyudi RolaBelum ada peringkat

- Kasus Pelanggaran Etika Bisnis Pada BankDokumen2 halamanKasus Pelanggaran Etika Bisnis Pada BankWahyudi RolaBelum ada peringkat

- KLP 5 Fix BangettttDokumen25 halamanKLP 5 Fix BangettttWahyudi RolaBelum ada peringkat

- Kasus Pelanggaran Etika Bisnis Pada BankDokumen2 halamanKasus Pelanggaran Etika Bisnis Pada BankWahyudi RolaBelum ada peringkat