Anda mungkin juga menyukai

- Feedback That Works: How to Build and Deliver Your Message, First Edition (Bahasa Indonesian)Dari EverandFeedback That Works: How to Build and Deliver Your Message, First Edition (Bahasa Indonesian)Penilaian: 4 dari 5 bintang4/5 (30)

- Resume AKPERDokumen3 halamanResume AKPERSofiah AyuBelum ada peringkat

- Temu 5 - Kelompok 5Dokumen6 halamanTemu 5 - Kelompok 5diahBelum ada peringkat

- Teori Akuntansi: Proses Penyusunan Standar Akuntansi Issu-Issu Ekonomik Dan PolitikDokumen11 halamanTeori Akuntansi: Proses Penyusunan Standar Akuntansi Issu-Issu Ekonomik Dan PolitikAmalia Crisma Indah IIBelum ada peringkat

- Tugas 8 BLM LengkapDokumen15 halamanTugas 8 BLM LengkapafridaBelum ada peringkat

- 174 657 1 PBDokumen16 halaman174 657 1 PBQka Power RangerBelum ada peringkat

- Jurnal Akuntansi Akt - Keperilakuan Budgetary SlackDokumen28 halamanJurnal Akuntansi Akt - Keperilakuan Budgetary SlackUmmi Isti'adahBelum ada peringkat

- Dinamika KelompokDokumen12 halamanDinamika KelompokanasyaBelum ada peringkat

- Part 3Dokumen32 halamanPart 3rafiudin ahmadBelum ada peringkat

- Tugas Review Artikel Sudah Di Edit FixDokumen10 halamanTugas Review Artikel Sudah Di Edit FixDesiree ChambersBelum ada peringkat

- A. Aplikasi Dinamika Kelompok Dalam Konseling Kelompok (Hlm. 268-279)Dokumen15 halamanA. Aplikasi Dinamika Kelompok Dalam Konseling Kelompok (Hlm. 268-279)alfBelum ada peringkat

- Temu 5 - Kelompok 6Dokumen4 halamanTemu 5 - Kelompok 6diahBelum ada peringkat

- FRAMINGDokumen13 halamanFRAMINGnitya dewiBelum ada peringkat

- Naskah Publikasi IlmiahDokumen17 halamanNaskah Publikasi IlmiahIchbahr NajmiBelum ada peringkat

- Bias in Psychological AssesmentDokumen21 halamanBias in Psychological Assesmentdenise allaya pratomoBelum ada peringkat

- Chapter 7 Dan 8 - Organization Change DevelopmentDokumen21 halamanChapter 7 Dan 8 - Organization Change DevelopmentMuhammad PringgoBelum ada peringkat

- Kel 3. Decision Making MakalahDokumen11 halamanKel 3. Decision Making MakalahalsaBelum ada peringkat

- Kelompok Dalam Organisasi: Group Decision MakingDokumen42 halamanKelompok Dalam Organisasi: Group Decision MakingDedi Sii JendralBelum ada peringkat

- Kel 3 Decision MakingDokumen11 halamanKel 3 Decision MakingalsaBelum ada peringkat

- Jurnal MSDMDokumen11 halamanJurnal MSDMdita apriliaBelum ada peringkat

- Decision Making ProcessDokumen20 halamanDecision Making ProcessAggita CahyaniBelum ada peringkat

- 09 - RMK RPS 08 - Dwi SutiyasaDokumen15 halaman09 - RMK RPS 08 - Dwi SutiyasaGoes Dwii SutiyasaBelum ada peringkat

- Choirunnisa Aprilia SP - Reg 2 - 191-195Dokumen9 halamanChoirunnisa Aprilia SP - Reg 2 - 191-195Choirunnisa PutriBelum ada peringkat

- RMK - Pengambilan KeputusanDokumen11 halamanRMK - Pengambilan Keputusangung okaBelum ada peringkat

- Riview Akuntansi Keprilakuan Dalam Penganbilan KeputusanDokumen7 halamanRiview Akuntansi Keprilakuan Dalam Penganbilan KeputusanLia ArBelum ada peringkat

- Tugas 1 SDM - Gun Gun Supriatno - 51422220089Dokumen16 halamanTugas 1 SDM - Gun Gun Supriatno - 51422220089Gun Gun SupriatnoBelum ada peringkat

- RIVIEW AKUNTANSI KEPRILAKUAN DALAM PENGANBILAN KEPUTUSAN KLPK IDokumen15 halamanRIVIEW AKUNTANSI KEPRILAKUAN DALAM PENGANBILAN KEPUTUSAN KLPK ILia ArBelum ada peringkat

- Bab 5 Oktaviani (C1B018081)Dokumen3 halamanBab 5 Oktaviani (C1B018081)Diana JulianiBelum ada peringkat

- Tugas Pengganti UASDokumen18 halamanTugas Pengganti UASIndra farmingBelum ada peringkat

- Sejarah Pendek Pengembangan OrganisasiDokumen5 halamanSejarah Pendek Pengembangan Organisasiaisa sasaBelum ada peringkat

- Draft DisertasiDokumen8 halamanDraft DisertasiSiti Nur Reskiyawati SaidBelum ada peringkat

- Internal and External Auditor Ethical Decision MakingDokumen11 halamanInternal and External Auditor Ethical Decision MakingSorkeep BeudBelum ada peringkat

- SoalDokumen6 halamanSoalSelalu Ingin TauBelum ada peringkat

- Jurnal Inovasi Manajemen Bisnis KecilDokumen9 halamanJurnal Inovasi Manajemen Bisnis KecilAnonymous dSsftljj7Belum ada peringkat

- 9-6 Jelaskan Bagaimana Masalah Kekompakan Dan Keragaman Dapat Diintegrasikan Untuk Kelompok EfektivitasDokumen4 halaman9-6 Jelaskan Bagaimana Masalah Kekompakan Dan Keragaman Dapat Diintegrasikan Untuk Kelompok EfektivitasJessica ReginaBelum ada peringkat

- TeoriDokumen9 halamanTeoriWilliam KosasihBelum ada peringkat

- 6 Recency Effect Audit-Converted - En.idDokumen19 halaman6 Recency Effect Audit-Converted - En.idSurya Nata BudiBelum ada peringkat

- Muhammad Cadiak Gari Lindo - Rangkuman Lewins ChangeDokumen4 halamanMuhammad Cadiak Gari Lindo - Rangkuman Lewins ChangeMuhammad Cadiak GBelum ada peringkat

- Bab VDokumen11 halamanBab VyudiaraBelum ada peringkat

- Kelompok 2 - Metodologi Penelitian Akuntansi F1Dokumen12 halamanKelompok 2 - Metodologi Penelitian Akuntansi F1Kadek AdiBelum ada peringkat

- Susi Tugas DR - HarryDokumen23 halamanSusi Tugas DR - HarrySushy Ve GailyBelum ada peringkat

- CHAPTER2Dokumen7 halamanCHAPTER2Vasco Mario NamaraBelum ada peringkat

- MAKALAH Pengambilan KeputusanDokumen16 halamanMAKALAH Pengambilan Keputusantuti dini arsiBelum ada peringkat

- Presentasi OCD After UTS Team Building ActivitiesDokumen7 halamanPresentasi OCD After UTS Team Building ActivitiesKFD MAMUJUBelum ada peringkat

- Diagnosis 2Dokumen4 halamanDiagnosis 212-NI KADEK ROSA DWIYANTI P100% (1)

- Tugas Resume BAB 2-3Dokumen15 halamanTugas Resume BAB 2-3Ibnu Maulana BaharsyahBelum ada peringkat

- Tugas Review Jurnal Dian LSMDokumen3 halamanTugas Review Jurnal Dian LSMMeli MarlinaBelum ada peringkat

- Sap 4Dokumen6 halamanSap 4Nugraheni0% (1)

- Daur Hidup OrganisasiDokumen3 halamanDaur Hidup OrganisasiCandraBelum ada peringkat

- Buat PresentasiDokumen6 halamanBuat PresentasiEka Satria RBelum ada peringkat

- Kelompok 4 - Partisipan Cluster A - TM 8Dokumen5 halamanKelompok 4 - Partisipan Cluster A - TM 8Unintelligible OrcBelum ada peringkat

- Review Jurnal MoralitasDokumen3 halamanReview Jurnal Moralitassyahrul reziBelum ada peringkat

- Resume Perilaku OrganisasiDokumen7 halamanResume Perilaku OrganisasiMarsha ArdianaBelum ada peringkat

- SA Minggu VIDokumen7 halamanSA Minggu VIFlaviusBelum ada peringkat

- Ringkasan Metodologi Penelitian Bab 6Dokumen6 halamanRingkasan Metodologi Penelitian Bab 6Kendar AgungBelum ada peringkat

- Akt Keperilakuan 10Dokumen9 halamanAkt Keperilakuan 10ANDRI AL INSAN IKHALBelum ada peringkat

- ILMU PERUBAHAN DALAM 4 LANGKAH: Strategi dan teknik operasional untuk memahami bagaimana menghasilkan perubahan signifikan dalam hidup Anda dan mempertahankannya dari waktu ke waktuDari EverandILMU PERUBAHAN DALAM 4 LANGKAH: Strategi dan teknik operasional untuk memahami bagaimana menghasilkan perubahan signifikan dalam hidup Anda dan mempertahankannya dari waktu ke waktuPenilaian: 4 dari 5 bintang4/5 (6)

- Pengambilan keputusan dalam 4 langkah: Strategi dan langkah operasional untuk pengambilan keputusan dan pilihan yang efektif dalam konteks yang tidak pastiDari EverandPengambilan keputusan dalam 4 langkah: Strategi dan langkah operasional untuk pengambilan keputusan dan pilihan yang efektif dalam konteks yang tidak pastiPenilaian: 4.5 dari 5 bintang4.5/5 (5)

- Manajemen konflik dalam 4 langkah: Metode, strategi, teknik-teknik penting, dan pendekatan operasional untuk mengelola dan menyelesaikan situasi konflikDari EverandManajemen konflik dalam 4 langkah: Metode, strategi, teknik-teknik penting, dan pendekatan operasional untuk mengelola dan menyelesaikan situasi konflikBelum ada peringkat

- Manajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalDari EverandManajemen waktu dalam 4 langkah: Metode, strategi, dan teknik operasional untuk mengatur waktu sesuai keinginan Anda, menyeimbangkan tujuan pribadi dan profesionalBelum ada peringkat

- 7 Investigasi Dengan Teknik PerpajakanDokumen13 halaman7 Investigasi Dengan Teknik PerpajakanWahyudi RolaBelum ada peringkat

- Perencanaan Pajak Atas Revaluasi Aset TetapDokumen24 halamanPerencanaan Pajak Atas Revaluasi Aset TetapWahyudi RolaBelum ada peringkat

- 10 Follow The MoneyDokumen18 halaman10 Follow The MoneyWahyudi RolaBelum ada peringkat

- Software SederhanaDokumen45 halamanSoftware SederhanaWahyudi RolaBelum ada peringkat

- 8 Teknik Wawancara Dan IntrogasiDokumen25 halaman8 Teknik Wawancara Dan IntrogasiWahyudi RolaBelum ada peringkat

- Kelompok 1 - Audit Sistem Informasi Dan MonitoringDokumen42 halamanKelompok 1 - Audit Sistem Informasi Dan MonitoringWahyudi RolaBelum ada peringkat

- Basic Cost ConceptDokumen12 halamanBasic Cost ConceptWahyudi RolaBelum ada peringkat

- Semakin Ekuitas Maka ROE Semakin BesarDokumen1 halamanSemakin Ekuitas Maka ROE Semakin BesarWahyudi RolaBelum ada peringkat

- 11 Penelusuran Aset Dan Pemulihan KerugianDokumen22 halaman11 Penelusuran Aset Dan Pemulihan KerugianWahyudi Rola100% (2)

- Materi Mencegah Dan Mendeteksi FraudDokumen17 halamanMateri Mencegah Dan Mendeteksi FraudWahyudi RolaBelum ada peringkat

- Implementasi StrategiDokumen13 halamanImplementasi StrategiWahyudi RolaBelum ada peringkat

- BRP Compro Ind Eng - Webversion High PDFDokumen16 halamanBRP Compro Ind Eng - Webversion High PDFWahyudi RolaBelum ada peringkat

- 9 Operasi PenyamaranDokumen9 halaman9 Operasi PenyamaranWahyudi RolaBelum ada peringkat

- Materi Balance ScorecardDokumen2 halamanMateri Balance ScorecardWahyudi RolaBelum ada peringkat

- Latihan Cost Behavior Wahyudi (46118049)Dokumen3 halamanLatihan Cost Behavior Wahyudi (46118049)Wahyudi RolaBelum ada peringkat

- Dimensi Activity Based ManagementDokumen10 halamanDimensi Activity Based ManagementWahyudi RolaBelum ada peringkat

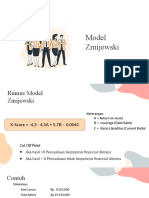

- Model ZmijewskiDokumen12 halamanModel ZmijewskiWahyudi RolaBelum ada peringkat

- Kelompok 1 - Summary Akuntansi AngsuranDokumen3 halamanKelompok 1 - Summary Akuntansi AngsuranWahyudi RolaBelum ada peringkat

- Fasilitasi Magang Mahasiswa Vokasi 2020Dokumen16 halamanFasilitasi Magang Mahasiswa Vokasi 2020Wahyudi RolaBelum ada peringkat

- Pert 3 Metode RisetDokumen24 halamanPert 3 Metode RisetWahyudi RolaBelum ada peringkat

- Esensi BerhijrahDokumen2 halamanEsensi BerhijrahWahyudi RolaBelum ada peringkat

- MADINGDokumen13 halamanMADINGWahyudi RolaBelum ada peringkat

- Soal Latihan Laporan Arus Kas Hal. 29-31Dokumen50 halamanSoal Latihan Laporan Arus Kas Hal. 29-31ErVin Chai80% (5)

- Development of BusinessDokumen7 halamanDevelopment of BusinessWahyudi RolaBelum ada peringkat

- Form Bukti Kas KeluarDokumen4 halamanForm Bukti Kas KeluarWahyudi RolaBelum ada peringkat

- AkuntansiDokumen1 halamanAkuntansiWahyudi RolaBelum ada peringkat

- Kasus Pelanggaran Etika Bisnis Pada BankDokumen2 halamanKasus Pelanggaran Etika Bisnis Pada BankWahyudi RolaBelum ada peringkat

- KLP 5 Fix BangettttDokumen25 halamanKLP 5 Fix BangettttWahyudi RolaBelum ada peringkat

- Kasus Pelanggaran Etika Bisnis Pada BankDokumen2 halamanKasus Pelanggaran Etika Bisnis Pada BankWahyudi RolaBelum ada peringkat