Anda mungkin juga menyukai

- Materi Ayat Jurnal Penyesuaian-1Dokumen5 halamanMateri Ayat Jurnal Penyesuaian-1Novi AdelBelum ada peringkat

- Soal Ajp, Kertas Kerja, Lap - Keuangan, J. Penutup, J. PembalikDokumen13 halamanSoal Ajp, Kertas Kerja, Lap - Keuangan, J. Penutup, J. PembalikArs NadyaBelum ada peringkat

- Akun Yang Memerlukan PenyesuaianDokumen18 halamanAkun Yang Memerlukan PenyesuaianRifki Aryan NugrahaBelum ada peringkat

- Jurnal PenyesuaianDokumen13 halamanJurnal PenyesuaianFebriana Indah LestariBelum ada peringkat

- Jawaban Soal Penyesuaian SS Soal S6.01 Hal. 151 PDFDokumen9 halamanJawaban Soal Penyesuaian SS Soal S6.01 Hal. 151 PDFNovita Ayu Jelita0% (2)

- Jurnal PenyesuaianDokumen6 halamanJurnal PenyesuaianAbdul WachidBelum ada peringkat

- 15 Jurnal Penyesuaian-3-RevisiDokumen32 halaman15 Jurnal Penyesuaian-3-RevisiTiarha SataliBelum ada peringkat

- Penyelesaian Siklus AkuntansiDokumen16 halamanPenyelesaian Siklus Akuntansiayu swandewi67% (3)

- Bab 6Dokumen9 halamanBab 6Bazar EPBelum ada peringkat

- 3.4.3 Jurnal PembalikDokumen7 halaman3.4.3 Jurnal PembalikDwi MaharanyBelum ada peringkat

- Jupe 2Dokumen4 halamanJupe 2HaniifahbnsBelum ada peringkat

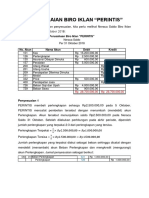

- Penyesuaian PerintisDokumen4 halamanPenyesuaian PerintisalvinBelum ada peringkat

- Aturan Dalam Menyusun Neraca Saldo Dan PenyesuaianDokumen5 halamanAturan Dalam Menyusun Neraca Saldo Dan Penyesuaian29Risma Dwi PuspitaBelum ada peringkat

- Jurnal PenyesuaianDokumen34 halamanJurnal Penyesuaianarwanmanajemen907Belum ada peringkat

- Bab 3 PiutangDokumen5 halamanBab 3 Piutangtitania julyaniBelum ada peringkat

- Bab 3 - Jurnal PenyesuaianDokumen28 halamanBab 3 - Jurnal PenyesuaianLianaBelum ada peringkat

- Tugas 11 - Akuntansi SyariahDokumen6 halamanTugas 11 - Akuntansi SyariahRidhanii Fahlika100% (1)

- Quiz 1 AJDDokumen4 halamanQuiz 1 AJDLalaBelum ada peringkat

- Papjdm - 4 Jurnal PenyesuaianDokumen18 halamanPapjdm - 4 Jurnal PenyesuaianWARTHOZ- WARTHOZBelum ada peringkat

- 11 Ips Ayat Jurnal PenyesuaianDokumen3 halaman11 Ips Ayat Jurnal Penyesuaianalfi muffaidah1Belum ada peringkat

- Jurnal PenyesuaianDokumen5 halamanJurnal PenyesuaianDevi NurazizahBelum ada peringkat

- Paket 8Dokumen13 halamanPaket 8Hafni Zahra100% (1)

- Tes Sumatif Ineke RasantiDokumen13 halamanTes Sumatif Ineke RasantiIraz SayokoBelum ada peringkat

- Buku Besar & Neraca SaldoDokumen12 halamanBuku Besar & Neraca SaldoRezki PerdanaBelum ada peringkat

- MJM 105pengantar Akuntansi IDokumen5 halamanMJM 105pengantar Akuntansi IV BBelum ada peringkat

- AJP JasaDokumen26 halamanAJP JasaMeizho OthmanBelum ada peringkat

- A1C019041 - Baiq Melati Sepsa Windi Ar - Latihan 1Dokumen7 halamanA1C019041 - Baiq Melati Sepsa Windi Ar - Latihan 1Baiq Melaty Sepsa WindiBelum ada peringkat

- BAhan BAcaan - Jurnal Penyesuaian OKDokumen7 halamanBAhan BAcaan - Jurnal Penyesuaian OKAgatha Sinaga ManjorangBelum ada peringkat

- Adjus MentDokumen7 halamanAdjus MentPutri ManurungBelum ada peringkat

- Bab Xi-Wps OfficeDokumen15 halamanBab Xi-Wps OfficeDwy NessaBelum ada peringkat

- Jurnal PenyesuaianDokumen14 halamanJurnal PenyesuaianandriBelum ada peringkat

- Peng AkuntansiDokumen18 halamanPeng AkuntansiAhmad MuhajirBelum ada peringkat

- Akuntansi Minggu 10&11.2Dokumen11 halamanAkuntansi Minggu 10&11.201I Wayan Ryan KusumatirtaBelum ada peringkat

- 04 - 03 - 2019 - 01 - 18 - 22pengantar Akuntansi 1 Teori & Praktik-69-116Dokumen48 halaman04 - 03 - 2019 - 01 - 18 - 22pengantar Akuntansi 1 Teori & Praktik-69-116Salsabilla Sevilma100% (4)

- 13 Jurnal Penyesuaian (Pendapatan Diterima Dimuka - Penyusutan)Dokumen3 halaman13 Jurnal Penyesuaian (Pendapatan Diterima Dimuka - Penyusutan)Ardiyan AseloleBelum ada peringkat

- Jurnal Dan Buku Besar 01Dokumen8 halamanJurnal Dan Buku Besar 01noviBelum ada peringkat

- Pertemuan 4-1 PDFDokumen18 halamanPertemuan 4-1 PDFTiyan Luwy MadewaBelum ada peringkat

- Tugas 3 Devy Septiana 042712348Dokumen6 halamanTugas 3 Devy Septiana 042712348Listri HartiniBelum ada peringkat

- Penyesuaian Saldo Akun: Balance) - Kemudian Baru Bisa Menyusun Laporan Keuangan Dengan Baik Dan Benar YangDokumen9 halamanPenyesuaian Saldo Akun: Balance) - Kemudian Baru Bisa Menyusun Laporan Keuangan Dengan Baik Dan Benar Yangarie CristianBelum ada peringkat

- Pertemuan 11 Pencatatan Jurnal Penyesuaian Perusahaan JasaDokumen11 halamanPertemuan 11 Pencatatan Jurnal Penyesuaian Perusahaan JasaAnnisa PermatasariBelum ada peringkat

- Tugas Kelompok 3 - Akuntansi Perusahaan Jasa DagangDokumen18 halamanTugas Kelompok 3 - Akuntansi Perusahaan Jasa DagangsisiliaBelum ada peringkat

- Pengatar AkutansiDokumen7 halamanPengatar AkutansiThoby TGBelum ada peringkat

- KD 3.6 Dan 3.7 Materi Utang LancarDokumen19 halamanKD 3.6 Dan 3.7 Materi Utang LancarMayasari LatifahBelum ada peringkat

- Jurnal PenyesuaianDokumen5 halamanJurnal PenyesuaianCaroline Lawita 1764040Belum ada peringkat

- Penyesuaian Dan Neraca Saldo Setelah PenyesuaianDokumen21 halamanPenyesuaian Dan Neraca Saldo Setelah PenyesuaianMoh Makfi MustofaBelum ada peringkat

- Materi Kuliah 6Dokumen12 halamanMateri Kuliah 6Widiya Dhiya UlhaqBelum ada peringkat

- Muhammad Arif Dwijanarko - 152010713016 - Pengantar Akuntansi - Chapter 3Dokumen4 halamanMuhammad Arif Dwijanarko - 152010713016 - Pengantar Akuntansi - Chapter 3Muhammad Arif DBelum ada peringkat

- HANDOUT AKUNTANSI 2 - PiutangDokumen4 halamanHANDOUT AKUNTANSI 2 - PiutangMapel EkonomiBelum ada peringkat

- Soal Uas Teori Kejuruan AkuntansiDokumen14 halamanSoal Uas Teori Kejuruan AkuntansiYuli HendrianiBelum ada peringkat

- Jurnal Penyesuaian P. JasaDokumen8 halamanJurnal Penyesuaian P. JasaAulia SekarBelum ada peringkat

- BAhan BAcaan - Jurnal Penyesuaian OKDokumen7 halamanBAhan BAcaan - Jurnal Penyesuaian OKAgatha Sinaga ManjorangBelum ada peringkat

- Tugas 3 Pengantar AkuntansiDokumen6 halamanTugas 3 Pengantar AkuntansiAnna Mamutz (Anna)Belum ada peringkat

- Materi-Akuntansi Kredit DiberikanDokumen13 halamanMateri-Akuntansi Kredit DiberikanVinda DevitaBelum ada peringkat

- Siklus AkuntansiDokumen12 halamanSiklus AkuntansiMega PutriyaniBelum ada peringkat

- Lap-Keuangan KD 1Dokumen27 halamanLap-Keuangan KD 1Isna IkhanaBelum ada peringkat

- Bab 3Dokumen6 halamanBab 3Isnawati NugraheniBelum ada peringkat

- Jurnal Penyesuaian 1Dokumen26 halamanJurnal Penyesuaian 1ratihBelum ada peringkat

- Kelas 16 BAB III Tahap PengikhtisaranDokumen29 halamanKelas 16 BAB III Tahap PengikhtisaranRahadiBelum ada peringkat

- Rahasia NegaraDokumen7 halamanRahasia Negaraputri LisaBelum ada peringkat

- Surat Perjanjian Pemborongan PekerjaanDokumen9 halamanSurat Perjanjian Pemborongan Pekerjaanputri LisaBelum ada peringkat

- Jawaban Kelompok 1Dokumen4 halamanJawaban Kelompok 1putri LisaBelum ada peringkat

- Pertanyaan Terkait Pengantar Hukum KetenagakerjaanDokumen5 halamanPertanyaan Terkait Pengantar Hukum Ketenagakerjaanputri LisaBelum ada peringkat

- Makalah Sosiologi Industri Kel.2Dokumen12 halamanMakalah Sosiologi Industri Kel.2putri LisaBelum ada peringkat

- Studi Kasus RekrutmenDokumen1 halamanStudi Kasus Rekrutmenputri LisaBelum ada peringkat

- Lembar Jawab Ujian Tulis TanganDokumen2 halamanLembar Jawab Ujian Tulis Tanganputri LisaBelum ada peringkat

- CV AdminDokumen1 halamanCV Adminputri LisaBelum ada peringkat

- RI - Kelompok 1Dokumen3 halamanRI - Kelompok 1putri LisaBelum ada peringkat

- Studi Kasus 2Dokumen1 halamanStudi Kasus 2putri LisaBelum ada peringkat

- Putri Novita Elisabeth: Aktivitas Dan Pengalaman Riwayat PribadiDokumen1 halamanPutri Novita Elisabeth: Aktivitas Dan Pengalaman Riwayat Pribadiputri LisaBelum ada peringkat

- CV BaristaDokumen1 halamanCV Baristaputri LisaBelum ada peringkat

- CV KasirDokumen1 halamanCV Kasirputri LisaBelum ada peringkat

- RundownDokumen2 halamanRundownputri Lisa100% (2)

- Template CV Open Recruitment AjakGerakDokumen4 halamanTemplate CV Open Recruitment AjakGerakputri LisaBelum ada peringkat

- Tugas Geo PutriDokumen14 halamanTugas Geo Putriputri LisaBelum ada peringkat