Anda mungkin juga menyukai

- Lembar Jawaban AjpDokumen8 halamanLembar Jawaban AjpimpyBelum ada peringkat

- Segmen OperasiDokumen7 halamanSegmen OperasiANNA STEPHANIE VERANZA RIBERUBelum ada peringkat

- File Latihan - TugasDokumen59 halamanFile Latihan - TugasMaulana HaritsBelum ada peringkat

- 2021-FORMAT AKUNTANSI MANUFAKTUR-PT. KHARISMA (Jawaban)Dokumen38 halaman2021-FORMAT AKUNTANSI MANUFAKTUR-PT. KHARISMA (Jawaban)ditaBelum ada peringkat

- LATIHAN Akt 2Dokumen4 halamanLATIHAN Akt 2ayu watriniBelum ada peringkat

- Lap Keuangan Adam Salon - JU - NeracaDokumen16 halamanLap Keuangan Adam Salon - JU - NeracaRifki Abdul AzizBelum ada peringkat

- Tes Formatif 1 Modul 2 Riset OperasiDokumen4 halamanTes Formatif 1 Modul 2 Riset OperasiEka PutriBelum ada peringkat

- Mki Kel.4 Soal Hal 168Dokumen9 halamanMki Kel.4 Soal Hal 168Marsini100% (2)

- Neraca SaldoDokumen1 halamanNeraca SaldoNCEGUY HDBelum ada peringkat

- Soal Ajp VerDokumen21 halamanSoal Ajp VerAsriezza Geuthena RahmanBelum ada peringkat

- Penilaian Bisnis Salsa-078Dokumen3 halamanPenilaian Bisnis Salsa-078Salsa Evania HutapeaBelum ada peringkat

- Salon CantikaDokumen2 halamanSalon CantikaArbi Wahyu NBelum ada peringkat

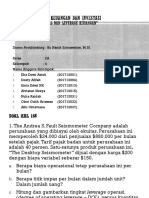

- Keren Wijaya - Manajemen Keuangan IiDokumen3 halamanKeren Wijaya - Manajemen Keuangan IiKEREN WIJAYABelum ada peringkat

- Bengkel ReparasiDokumen8 halamanBengkel Reparasimaisaroh dwi oktavianingtyasBelum ada peringkat

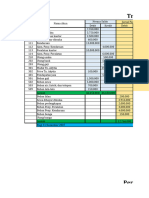

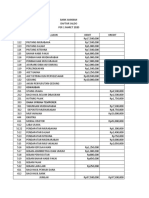

- Jumlah 65,000,000 65,000,000Dokumen8 halamanJumlah 65,000,000 65,000,000Hartini HartiniBelum ada peringkat

- Ukk PT ManunggalDokumen77 halamanUkk PT Manunggaldestiara88% (8)

- Daftar Harga LengkapDokumen50 halamanDaftar Harga LengkapMohamad IrfanBelum ada peringkat

- 01 PPH Op 20222Dokumen6 halaman01 PPH Op 20222ApryllyBelum ada peringkat

- Materi Kertas Kerja 4 Nov 2020Dokumen10 halamanMateri Kertas Kerja 4 Nov 2020Hafiz HaikalBelum ada peringkat

- Siklus Akuntansi Yeni Indriani ManurungDokumen12 halamanSiklus Akuntansi Yeni Indriani ManurungYenii ManurunggBelum ada peringkat

- Tugas Capital BudgetingDokumen2 halamanTugas Capital BudgetingPS DIANBelum ada peringkat

- Latihan Lap Keuangan-Lengkap 11 Ips 03Dokumen18 halamanLatihan Lap Keuangan-Lengkap 11 Ips 03NOT PotBelum ada peringkat

- Uas PT Serbaneka - M.mufti.r 1117103019Dokumen12 halamanUas PT Serbaneka - M.mufti.r 1117103019mufti gameBelum ada peringkat

- UTS MK2 Satria Arif Wibisana (21180000210)Dokumen5 halamanUTS MK2 Satria Arif Wibisana (21180000210)WibisanaBelum ada peringkat

- Jawaban Soal Akt PT Guntur MaduDokumen22 halamanJawaban Soal Akt PT Guntur MaduEva SaputriBelum ada peringkat

- KUNCI BUKU PR UJIKOM 1 Dan 2Dokumen2 halamanKUNCI BUKU PR UJIKOM 1 Dan 2RatnaBelum ada peringkat

- Tugas Pengantar AkuntansiDokumen6 halamanTugas Pengantar AkuntansigaultoloBelum ada peringkat

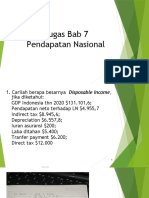

- Tugas Bab 7 Pendapatan NasionalDokumen4 halamanTugas Bab 7 Pendapatan NasionalSsliaptrBelum ada peringkat

- TugasDokumen13 halamanTugasFirdausBelum ada peringkat

- Fraud Detection Using Benford's LawDokumen9 halamanFraud Detection Using Benford's LawJefta HeparonaBelum ada peringkat

- Akuntansi Dasar Kelas X Akl 2 (Jawaban)Dokumen17 halamanAkuntansi Dasar Kelas X Akl 2 (Jawaban)hassan bBelum ada peringkat

- Laporan Realisasi Pelaksanaan Anggaran Pendapatan Dan Belanja Desa Pemerintah Desa Putat Basiun Tahun Anggaran 2022Dokumen4 halamanLaporan Realisasi Pelaksanaan Anggaran Pendapatan Dan Belanja Desa Pemerintah Desa Putat Basiun Tahun Anggaran 2022persib bandungBelum ada peringkat

- Akutansi Tugas TMK 2Dokumen14 halamanAkutansi Tugas TMK 2Agus MertBelum ada peringkat

- SOAL Akuntansi PERH JASA-SALON INDAHDokumen3 halamanSOAL Akuntansi PERH JASA-SALON INDAHsinarmasjaya5250% (1)

- BAZNASDokumen2 halamanBAZNASYairus HondroBelum ada peringkat

- Ahmad Raffi Rumus VlookupDokumen2 halamanAhmad Raffi Rumus VlookupFebriati RusydaBelum ada peringkat

- Siklus Akuntansi Lohmen Gank FadlanDokumen12 halamanSiklus Akuntansi Lohmen Gank FadlanArief DmkBelum ada peringkat

- Siklus Akuntansi PJDokumen25 halamanSiklus Akuntansi PJHarmini AhmadBelum ada peringkat

- Neraca Saldo FadhilDokumen9 halamanNeraca Saldo Fadhileva cevarisa123Belum ada peringkat

- Kunci Jawaban UAS PA D3Dokumen29 halamanKunci Jawaban UAS PA D3Indra Sulistya NBelum ada peringkat

- Analisis Lingkungan InternalDokumen9 halamanAnalisis Lingkungan InternalBayu AndriansyahBelum ada peringkat

- Yamaha - Pricelist Bca Expo 2022Dokumen5 halamanYamaha - Pricelist Bca Expo 2022Ahmad Dwi ArthaBelum ada peringkat

- Tugas SKB PR No. 1,2,3 Meltha Fira 1962201023Dokumen7 halamanTugas SKB PR No. 1,2,3 Meltha Fira 1962201023Meltha FiraBelum ada peringkat

- Latihan AksDokumen66 halamanLatihan AksMUHAMMAD HUSSEINBelum ada peringkat

- Pertemuan 6 - 7 Siklus AkuntansiDokumen54 halamanPertemuan 6 - 7 Siklus AkuntansiDyanz Genryuzai100% (1)

- Fikri Hidayatullah - C - Kuis Pertemuan 15Dokumen3 halamanFikri Hidayatullah - C - Kuis Pertemuan 15Fikri HidayatullahBelum ada peringkat

- (Acc) Proposal Kostum Tari Mayang KencanaDokumen4 halaman(Acc) Proposal Kostum Tari Mayang Kencanamasum162Belum ada peringkat

- 212.99 by Ymh Dbyr LainnyaDokumen3 halaman212.99 by Ymh Dbyr LainnyaFinka AmeliaBelum ada peringkat

- KELOMPOK 2 - AKT6A - AKL2 - Ilustrasi Soal Foreign Currency Financial StatementDokumen10 halamanKELOMPOK 2 - AKT6A - AKL2 - Ilustrasi Soal Foreign Currency Financial Statementnaura syahdaBelum ada peringkat

- Kasus Akuntansi BengkelDokumen51 halamanKasus Akuntansi BengkelTASLIMATUN NAJAH 1Belum ada peringkat

- Neraca Saldo+jpDokumen5 halamanNeraca Saldo+jpZexBelum ada peringkat

- Soal JasaDokumen9 halamanSoal JasaMimi MimuBelum ada peringkat

- MP CJDW Network Baru MurtiDokumen21 halamanMP CJDW Network Baru MurtioxyterapiBelum ada peringkat

- Analisis Kelayakan Finansial BuayaDokumen67 halamanAnalisis Kelayakan Finansial BuayadillfaBelum ada peringkat

- Laporan Keuangan Perusahaan DagangDokumen12 halamanLaporan Keuangan Perusahaan DagangRisal Fadhil RahardiansyahBelum ada peringkat

- Jurnal Umum AkuntansiDokumen18 halamanJurnal Umum AkuntansiPASCA/1619103017/DENDI RAMADHANI0% (1)

- LatihanDokumen7 halamanLatihanI Gusti Ngurah Agung Krisna Widiantara Bagus PutraBelum ada peringkat

- Tugas V Financial Management - Mery Oktori Uly BinuDokumen5 halamanTugas V Financial Management - Mery Oktori Uly BinuMerryBelum ada peringkat

- Mencari Varian Untuk Belanjawan Tunai.Dokumen3 halamanMencari Varian Untuk Belanjawan Tunai.Zalina RoslanBelum ada peringkat

- 02-Aplikasi Fungsi Linier Di Bidang Ekonomi-AnnotatedDokumen28 halaman02-Aplikasi Fungsi Linier Di Bidang Ekonomi-AnnotatedJovanBelum ada peringkat

- 01 Fungsi AnnotatedDokumen19 halaman01 Fungsi AnnotatedJovanBelum ada peringkat

- EkoDokumen7 halamanEkoJovanBelum ada peringkat

- PAKDokumen8 halamanPAKJovanBelum ada peringkat

- EkoDokumen4 halamanEkoJovan100% (1)