0% menganggap dokumen ini bermanfaat (0 suara)

233 tayangan14 halamanExcel: Fungsi Keuangan Praktis

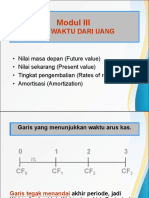

Fungsi keuangan dalam Excel membantu menghitung nilai masa kini, masa depan, angsuran tetap, jumlah periode, dan suku bunga untuk pinjaman dan investasi. Fungsi-fungsi tersebut meliputi FV, PV, PMT, NPer, dan Rate.

Diunggah oleh

Ahmad FuroHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

233 tayangan14 halamanExcel: Fungsi Keuangan Praktis

Fungsi keuangan dalam Excel membantu menghitung nilai masa kini, masa depan, angsuran tetap, jumlah periode, dan suku bunga untuk pinjaman dan investasi. Fungsi-fungsi tersebut meliputi FV, PV, PMT, NPer, dan Rate.

Diunggah oleh

Ahmad FuroHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd