Anda mungkin juga menyukai

- Akutansi K13Dokumen8 halamanAkutansi K13mobil 28Belum ada peringkat

- Nicholas Bintang Satria Dewa - PAF1 - BAB 16Dokumen19 halamanNicholas Bintang Satria Dewa - PAF1 - BAB 16Nicholas Bintang100% (1)

- UAS Pengantar Akuntansi 1 RevisiDokumen3 halamanUAS Pengantar Akuntansi 1 RevisiTien KartiniBelum ada peringkat

- Transaksi Soal Lanjutan Halaman 104Dokumen3 halamanTransaksi Soal Lanjutan Halaman 104AisyahBelum ada peringkat

- Chapter 1Dokumen2 halamanChapter 1Nabila Naila ShakiraBelum ada peringkat

- Pengantar AkuntansiDokumen10 halamanPengantar AkuntansiReza Aulia Putri100% (1)

- Jawaban Soal S 6-3 B Hal 333Dokumen3 halamanJawaban Soal S 6-3 B Hal 333hei kamu100% (3)

- MK KewirausahaanDokumen14 halamanMK KewirausahaanGilang Wahyu RamadhanBelum ada peringkat

- Agung SembadaDokumen2 halamanAgung Sembadapriscillia sakura(00000042754)100% (1)

- 02peng Akun II (Renalda Tri Juanita 1914290015)Dokumen7 halaman02peng Akun II (Renalda Tri Juanita 1914290015)Fa SyBelum ada peringkat

- AkuntansiDokumen4 halamanAkuntansiKim DoyoungBelum ada peringkat

- 02akuntan MajidDokumen5 halaman02akuntan MajidPUPUT APRILIA MANAJEMENBelum ada peringkat

- PT Elang KencanaDokumen2 halamanPT Elang KencanaRizky Ja'far S100% (1)

- Tugas Akutan (S3 5A)Dokumen8 halamanTugas Akutan (S3 5A)vania niaBelum ada peringkat

- Tugas 2Dokumen36 halamanTugas 2Amanda MauliddinaBelum ada peringkat

- JordanDokumen3 halamanJordandinda ardiyani50% (2)

- PDF Reni Sulastri E4 10120363 Latihan Persediaan - CompressDokumen13 halamanPDF Reni Sulastri E4 10120363 Latihan Persediaan - CompressEja Eja0% (1)

- Soal Jurnal Khusus Ke-1Dokumen9 halamanSoal Jurnal Khusus Ke-1Siti RohmawatiBelum ada peringkat

- AkunDokumen6 halamanAkundaffa muthi100% (5)

- Dasar Dasar AkuntansiDokumen6 halamanDasar Dasar AkuntansiRifcsh 4Belum ada peringkat

- Pengantar Akuntansi Hal 225Dokumen23 halamanPengantar Akuntansi Hal 225Dewi Diah33% (3)

- Tugas 3 AC1Dokumen1 halamanTugas 3 AC1Taupik HidayatBelum ada peringkat

- Tugas Akuntansi 2, Ananto Priyo U (175030400111017) - (S8 - 3A)Dokumen3 halamanTugas Akuntansi 2, Ananto Priyo U (175030400111017) - (S8 - 3A)selly aryanti100% (1)

- LP 11-1A Hasil Dari Wesel BayarDokumen5 halamanLP 11-1A Hasil Dari Wesel BayarFifi Ayudia100% (1)

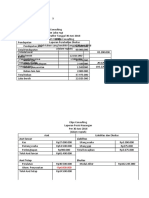

- Siklus Akuntansi Rahma ConsultingDokumen24 halamanSiklus Akuntansi Rahma ConsultingFauzanBelum ada peringkat

- Firdaus Company-1Dokumen30 halamanFirdaus Company-1074Wawan Santoso0% (1)

- 8 - 8 Okt - Rahma Consulting Revisi DoneDokumen25 halaman8 - 8 Okt - Rahma Consulting Revisi DoneDinda LubisBelum ada peringkat

- Tugas AkuntanDokumen3 halamanTugas AkuntanYoga PamungkasBelum ada peringkat

- Pengantar Akuntansi Kasus Bengkalis MuriaDokumen8 halamanPengantar Akuntansi Kasus Bengkalis MuriaChelsea Keum100% (1)

- Pengantar AkuntansiDokumen20 halamanPengantar Akuntansicindy bungaBelum ada peringkat

- 02akuntansi 2 Soal 11.1ADokumen3 halaman02akuntansi 2 Soal 11.1AGreans SlashrezkyBelum ada peringkat

- Siklus Akuntansi Panorama HijauDokumen34 halamanSiklus Akuntansi Panorama HijauGosu HoonBelum ada peringkat

- Tugas Pengantar Ak 1Dokumen16 halamanTugas Pengantar Ak 1Dinah Rusydah100% (3)

- Marketablesecurities Sitisalamah 2162201015 2shift1Dokumen6 halamanMarketablesecurities Sitisalamah 2162201015 2shift1Siti Salamah100% (1)

- Laporan Kertas KerjaDokumen7 halamanLaporan Kertas KerjaE2Dwi Melianti IBelum ada peringkat

- AkuntansiDokumen2 halamanAkuntansiFAIDATUL NUR LAILIBelum ada peringkat

- DagangDokumen44 halamanDagangCharis Nurhidayat100% (2)

- Praktikum Jasa Dagang 1Dokumen16 halamanPraktikum Jasa Dagang 1ElviMarisiBelum ada peringkat

- Book 1Dokumen5 halamanBook 1FauzanBelum ada peringkat

- Tugas 3 Kelompok 8 (214 - 218)Dokumen32 halamanTugas 3 Kelompok 8 (214 - 218)Fresa Darmawan100% (1)

- CV Wahida Prasetyo Laporan Laba Rugi Untuk Tahun Yang Berakhir Pada 31 Desember 2016Dokumen10 halamanCV Wahida Prasetyo Laporan Laba Rugi Untuk Tahun Yang Berakhir Pada 31 Desember 2016Ayu ArdanaaBelum ada peringkat

- Tugas s2-2b Pengantar AkuntansiDokumen2 halamanTugas s2-2b Pengantar AkuntansiNissa YuniarBelum ada peringkat

- Penghantar Akuntansi Pasti KirimDokumen8 halamanPenghantar Akuntansi Pasti KirimAnjeli yuliana annisaBelum ada peringkat

- Tugas 2 Semester 2, Riswan ASP-08Dokumen12 halamanTugas 2 Semester 2, Riswan ASP-08WankchyBelum ada peringkat

- Kertas KerjaDokumen2 halamanKertas KerjaMuhammad ArifBelum ada peringkat

- S 4-1aDokumen4 halamanS 4-1aPuput PermatasariBelum ada peringkat

- Hal 222 (S 4-5B)Dokumen20 halamanHal 222 (S 4-5B)Fiola Ananda JunitaBelum ada peringkat

- Uts Pengantar AkuntansiDokumen13 halamanUts Pengantar AkuntansiIndri Ekha Yanti100% (1)

- Tugas Ak 3Dokumen15 halamanTugas Ak 3Putri Mariana75% (4)

- Aviaulia 20755007 AkunDokumen2 halamanAviaulia 20755007 AkunAviauliaBelum ada peringkat

- Tugas 4 Pengantar AkuntansiDokumen3 halamanTugas 4 Pengantar AkuntansiGilang Wahyu RamadhanBelum ada peringkat

- Pengantar Akuntansi Kelompok 5Dokumen1 halamanPengantar Akuntansi Kelompok 5mutiara nzhBelum ada peringkat

- PA2Dokumen4 halamanPA2Medu Aris100% (1)

- Eka PoneDokumen3 halamanEka PoneWidhi NugrahaBelum ada peringkat

- Tugas 3 Pengantar AkuntansiDokumen7 halamanTugas 3 Pengantar Akuntansiarista liantiBelum ada peringkat

- Tugas Akuntansi s5-4b - Nurul Salsabila - 2001103010027Dokumen15 halamanTugas Akuntansi s5-4b - Nurul Salsabila - 2001103010027Nurul Salsabila50% (2)

- Jurnal KhususDokumen6 halamanJurnal KhususCharis Nurhidayat0% (1)

- Jawaban Akuntansi 12Dokumen10 halamanJawaban Akuntansi 12Amanda AurelBelum ada peringkat

- 2111 Acct6174035 Dnba TK4-W10-S15-R3 Team7Dokumen6 halaman2111 Acct6174035 Dnba TK4-W10-S15-R3 Team7alca demolBelum ada peringkat

- 8 Kasus Dan Kertas Kerja SPT 1771 Badan AllDokumen3 halaman8 Kasus Dan Kertas Kerja SPT 1771 Badan AllmaulitasekarBelum ada peringkat

- Rundown MamfDokumen2 halamanRundown MamfErista LelianaBelum ada peringkat

- PROPOSAL KEGIATAN EO-1wDokumen9 halamanPROPOSAL KEGIATAN EO-1wErista LelianaBelum ada peringkat

- IJIN PRASARANAjjDokumen1 halamanIJIN PRASARANAjjErista LelianaBelum ada peringkat

- PROPOSAL KEGIATAN REPALAGvDokumen5 halamanPROPOSAL KEGIATAN REPALAGvErista LelianaBelum ada peringkat

- Erista Leliana R - 210201019687Dokumen16 halamanErista Leliana R - 210201019687Erista LelianaBelum ada peringkat

- LAPORAN KEMAJUAN PK I UTS - Kel.9B-1 BNDokumen7 halamanLAPORAN KEMAJUAN PK I UTS - Kel.9B-1 BNErista LelianaBelum ada peringkat

- PROPOSAL STUDI KELAYAKAN BISNIS - KELOMPOK 4A Revisi UuDokumen22 halamanPROPOSAL STUDI KELAYAKAN BISNIS - KELOMPOK 4A Revisi UuErista LelianaBelum ada peringkat

- PKM-K KUPANG (Kapsul Jepang) Penurun Kadar Gula Darah Pencegah Resiko DiabetesDokumen35 halamanPKM-K KUPANG (Kapsul Jepang) Penurun Kadar Gula Darah Pencegah Resiko DiabetesErista LelianaBelum ada peringkat

- Peraturan Peserta EFFECTDokumen1 halamanPeraturan Peserta EFFECTErista LelianaBelum ada peringkat

- 1 Perusahaan ManufakturDokumen7 halaman1 Perusahaan ManufakturErista LelianaBelum ada peringkat

- Gambaran Umum UsahaDokumen5 halamanGambaran Umum UsahaErista LelianaBelum ada peringkat

- Linier Programming - 1Dokumen34 halamanLinier Programming - 1Erista LelianaBelum ada peringkat

- Format Proposal Bisnis IslamiDokumen9 halamanFormat Proposal Bisnis IslamiErista LelianaBelum ada peringkat

- Tugas 9 - Kelompok 10Dokumen12 halamanTugas 9 - Kelompok 10Erista LelianaBelum ada peringkat

- Erista Leliana RahmawatiDokumen1 halamanErista Leliana RahmawatiErista LelianaBelum ada peringkat

- Sertifikat: Erista Leliana RahmawatiDokumen1 halamanSertifikat: Erista Leliana RahmawatiErista LelianaBelum ada peringkat