Anda mungkin juga menyukai

- UAS Hukum Bisnis Raihan Naufal Ramadhan 7311419085Dokumen5 halamanUAS Hukum Bisnis Raihan Naufal Ramadhan 7311419085DISENSOR WEBINAR SPONSORBelum ada peringkat

- Tugas Pertemuan Ke 11Dokumen1 halamanTugas Pertemuan Ke 11DISENSOR WEBINAR SPONSORBelum ada peringkat

- Tugas Pertemuan Ke 9Dokumen1 halamanTugas Pertemuan Ke 9DISENSOR WEBINAR SPONSORBelum ada peringkat

- Uas Hukum Bisnis Rifa Hana Azizah 7311419115Dokumen7 halamanUas Hukum Bisnis Rifa Hana Azizah 7311419115DISENSOR WEBINAR SPONSORBelum ada peringkat

- Tugas Pertemuan Ke 6 & 7Dokumen1 halamanTugas Pertemuan Ke 6 & 7DISENSOR WEBINAR SPONSORBelum ada peringkat

- Perbedaan Presentasi Motivator dan PebisnisDokumen2 halamanPerbedaan Presentasi Motivator dan PebisnisDISENSOR WEBINAR SPONSORBelum ada peringkat

- Morfologi Ikan 2021Dokumen29 halamanMorfologi Ikan 2021DISENSOR WEBINAR SPONSORBelum ada peringkat

- Pasar Barang N Kurva IsDokumen14 halamanPasar Barang N Kurva IsDISENSOR WEBINAR SPONSORBelum ada peringkat

- JasaPemasaranDokumen1 halamanJasaPemasaranDISENSOR WEBINAR SPONSORBelum ada peringkat

- Soal Latihan Week 10 Alokasi BiayaDokumen1 halamanSoal Latihan Week 10 Alokasi BiayaDISENSOR WEBINAR SPONSORBelum ada peringkat

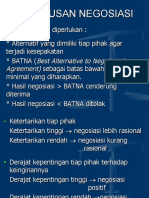

- Keputusan NegosiasiDokumen4 halamanKeputusan NegosiasiDISENSOR WEBINAR SPONSORBelum ada peringkat

- 013 KompensasiDokumen20 halaman013 KompensasiDISENSOR WEBINAR SPONSORBelum ada peringkat

- Alk UnvDokumen4 halamanAlk UnvDISENSOR WEBINAR SPONSORBelum ada peringkat

- Solusi Sengketa BisnisDokumen3 halamanSolusi Sengketa BisnisDISENSOR WEBINAR SPONSORBelum ada peringkat

- Materi Hukum LautDokumen7 halamanMateri Hukum LautDISENSOR WEBINAR SPONSORBelum ada peringkat

- Simulasi Uas EkonometrikaDokumen4 halamanSimulasi Uas EkonometrikaDISENSOR WEBINAR SPONSORBelum ada peringkat

- Memahami Morfologi IkanDokumen28 halamanMemahami Morfologi IkanDISENSOR WEBINAR SPONSOR0% (1)

- AkunDokumen1 halamanAkunDISENSOR WEBINAR SPONSORBelum ada peringkat

- AKMENDokumen7 halamanAKMENDISENSOR WEBINAR SPONSORBelum ada peringkat

- AlkDokumen4 halamanAlkDISENSOR WEBINAR SPONSORBelum ada peringkat

- Sim Pengolahan LimbahDokumen3 halamanSim Pengolahan LimbahDISENSOR WEBINAR SPONSORBelum ada peringkat

- ANGGARAN PENJUALANDokumen6 halamanANGGARAN PENJUALANDISENSOR WEBINAR SPONSORBelum ada peringkat

- Akmen 6.57Dokumen8 halamanAkmen 6.57DISENSOR WEBINAR SPONSORBelum ada peringkat

- Data Anggaran TKLDokumen6 halamanData Anggaran TKLDISENSOR WEBINAR SPONSORBelum ada peringkat

- Data Penjualan & Forecast PenjualanDokumen22 halamanData Penjualan & Forecast PenjualanWindaBelum ada peringkat

- Data Penjualan & Forecast PenjualanDokumen22 halamanData Penjualan & Forecast PenjualanWindaBelum ada peringkat

- Kresna Mukti Fauzi - Christian Andrianto - PKMMTJ2020Dokumen10 halamanKresna Mukti Fauzi - Christian Andrianto - PKMMTJ2020DISENSOR WEBINAR SPONSORBelum ada peringkat

- ANGGARAN PENJUALANDokumen6 halamanANGGARAN PENJUALANDISENSOR WEBINAR SPONSORBelum ada peringkat

- ANGGARAN PENJUALAN DAN BIAYADokumen6 halamanANGGARAN PENJUALAN DAN BIAYADISENSOR WEBINAR SPONSORBelum ada peringkat