Anda mungkin juga menyukai

- 3 Metode Harga Pokok ProsesDokumen25 halaman3 Metode Harga Pokok ProsesMuhammad RoziBelum ada peringkat

- Estimasi BiayaDokumen100 halamanEstimasi BiayaTB DermawanBelum ada peringkat

- Akuntansi Biaya & Praktek PDFDokumen254 halamanAkuntansi Biaya & Praktek PDFImbar Umbara100% (1)

- 45 Metode Harga Pokok ProsesDokumen72 halaman45 Metode Harga Pokok Prosesirvan Rizqi 666Belum ada peringkat

- Metode Harga Pokok Pesanan-Full CostingDokumen20 halamanMetode Harga Pokok Pesanan-Full CostingBudi Baruga CressmortBelum ada peringkat

- Pertemuan 6 - NTBDokumen17 halamanPertemuan 6 - NTBAditiya PrasetyoBelum ada peringkat

- Kelompok 3 - Metode Harga Pokok ProsesDokumen24 halamanKelompok 3 - Metode Harga Pokok ProseszaimmahBelum ada peringkat

- Konsep Biaya & Informasi BiayaDokumen22 halamanKonsep Biaya & Informasi BiayaNuryuliafirdaus SafaniaBelum ada peringkat

- Kuliah #6Dokumen21 halamanKuliah #6Hanna SajidhaBelum ada peringkat

- JUST IN TIME (Masita, Wamasna, Nona)Dokumen24 halamanJUST IN TIME (Masita, Wamasna, Nona)Masita JBelum ada peringkat

- Metode Harga Pokok ProsesDokumen56 halamanMetode Harga Pokok ProsesRizal Nur AwaludinBelum ada peringkat

- Metode Harga Pokok ProsesDokumen27 halamanMetode Harga Pokok ProsesAndi PutraBelum ada peringkat

- TifaDokumen3 halamanTifacindy ariestiaBelum ada peringkat

- Penyelesaian Kasus Siklus AkuntansiDokumen45 halamanPenyelesaian Kasus Siklus AkuntansidennycaBelum ada peringkat

- Perhitungan Biaya Produksi Makanan FungsionalDokumen3 halamanPerhitungan Biaya Produksi Makanan FungsionalrukaBelum ada peringkat

- TP2 W7 S11 R1Dokumen2 halamanTP2 W7 S11 R1jojo100% (1)

- Bab 8 Metode Harga Pokok Proses OkDokumen62 halamanBab 8 Metode Harga Pokok Proses Okvivi lewarBelum ada peringkat

- Pengertian Cost Acc - MHSDokumen27 halamanPengertian Cost Acc - MHSRida Nur RochmahBelum ada peringkat

- Akuntansi Biaya Overhead Pabrik-1Dokumen18 halamanAkuntansi Biaya Overhead Pabrik-1Roly SiantonoBelum ada peringkat

- Metode Harga Pokok PesananDokumen13 halamanMetode Harga Pokok Pesananaprilia sartikaBelum ada peringkat

- 7 Dan 8. HP PesananDokumen22 halaman7 Dan 8. HP PesananDefi Erna PurwaningsihBelum ada peringkat

- Metode Harga Pokok ProsesDokumen61 halamanMetode Harga Pokok ProsesPitaa frnBelum ada peringkat

- Process Costing: Hudi KurniawantoDokumen27 halamanProcess Costing: Hudi KurniawantoapriliaBelum ada peringkat

- Metode Harga Pokok Pesanan (Job Order CostDokumen26 halamanMetode Harga Pokok Pesanan (Job Order CostErmaBelum ada peringkat

- Pertemuan Ke 3 Akuntansi BiayaDokumen9 halamanPertemuan Ke 3 Akuntansi Biayabotag idBelum ada peringkat

- Bop, BJP, Bpa, BTDokumen36 halamanBop, BJP, Bpa, BTmelin rolizdaBelum ada peringkat

- Metode Harga Pokok ProsesDokumen22 halamanMetode Harga Pokok ProsesRem LucysBelum ada peringkat

- Modul Abi 1Dokumen7 halamanModul Abi 1Irman MimelientesaBelum ada peringkat

- Sistem Perhitungan Biaya Dan Akumulasi Biaya..Dokumen14 halamanSistem Perhitungan Biaya Dan Akumulasi Biaya..Mira RosmalaBelum ada peringkat

- Metode Harga Pokok Proses1Dokumen57 halamanMetode Harga Pokok Proses1Risty Nindya SaraswatiBelum ada peringkat

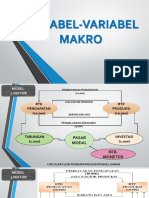

- Variabel MakroDokumen32 halamanVariabel MakroRusnawati Nur AminahBelum ada peringkat

- Menentukan Harga Jual Produk: Training Setara Kuliah S1 Manajemen JNE LampungDokumen19 halamanMenentukan Harga Jual Produk: Training Setara Kuliah S1 Manajemen JNE LampungAbu PranandBelum ada peringkat

- Order Costing Dan Process CostingDokumen21 halamanOrder Costing Dan Process CostingNugrahaBelum ada peringkat

- Process Costing Method: (Metode Harga Pokok Proses)Dokumen9 halamanProcess Costing Method: (Metode Harga Pokok Proses)Winda PebriantiBelum ada peringkat

- Materi Metode Harga Pokok PesananDokumen10 halamanMateri Metode Harga Pokok PesananMuhammad Fajrin RusdinBelum ada peringkat

- Akuntansi Biaya-TM10Dokumen23 halamanAkuntansi Biaya-TM10Elysabhet GultomBelum ada peringkat

- Metode Harga Pokok ProsesDokumen56 halamanMetode Harga Pokok ProsesJuna RiniBelum ada peringkat

- Presentation 1Dokumen21 halamanPresentation 1Daiselly EstariBelum ada peringkat

- 05 06 Metode Harga Pokok Proses Revisi3Dokumen65 halaman05 06 Metode Harga Pokok Proses Revisi3Titi HidayatiBelum ada peringkat

- Metode PesananDokumen22 halamanMetode PesananIrma Afna ManurungBelum ada peringkat

- Harga Pokok Pesanan Week 2-3Dokumen16 halamanHarga Pokok Pesanan Week 2-3Takeshi TheodorusBelum ada peringkat

- Harga Pokok PesananDokumen59 halamanHarga Pokok PesananNovi antiBelum ada peringkat

- Ekrek PRINTDokumen2 halamanEkrek PRINTncepBelum ada peringkat

- ANSI 08 UploadDokumen17 halamanANSI 08 UploadWira PutraBelum ada peringkat

- Bab 2. Konsep Biaya Dan Laporan KeuanganDokumen74 halamanBab 2. Konsep Biaya Dan Laporan Keuanganfebri17082018Belum ada peringkat

- Bab 7 Analisis Biaya Produksi PrototipeDokumen16 halamanBab 7 Analisis Biaya Produksi PrototipeYeshinta Rachmawati100% (1)

- HP - Pesanan (JOB ORDER COSTING) RecordDokumen22 halamanHP - Pesanan (JOB ORDER COSTING) RecordFebilia WindyBelum ada peringkat

- Bab 7 Biaya Overhead PabrikDokumen32 halamanBab 7 Biaya Overhead PabrikMuhammad ArifBelum ada peringkat

- Pertemuan Ke-5 Harga Pokok ProsesDokumen32 halamanPertemuan Ke-5 Harga Pokok ProsesFrancesko BernauliBelum ada peringkat

- Akuntansi MateriDokumen12 halamanAkuntansi MateriZhin WatanabeBelum ada peringkat

- Psak 14Dokumen11 halamanPsak 14Sintia Aries KahikingBelum ada peringkat

- Akuntansi Perusahaan ManufakturDokumen19 halamanAkuntansi Perusahaan ManufakturWildan AjahBelum ada peringkat

- Manajemen Biaya TM 2 Kel 2Dokumen27 halamanManajemen Biaya TM 2 Kel 2Wahyu WidodoBelum ada peringkat

- 2 Pengelompokan BiayaDokumen45 halaman2 Pengelompokan BiayaZahra ImanuhaBelum ada peringkat

- Slide Akuntansi BiayaDokumen150 halamanSlide Akuntansi BiayaAlinur DahlanBelum ada peringkat

- Bab II Konsep Biaya Dan Sistem Informasi Akuntansi BiayaDokumen32 halamanBab II Konsep Biaya Dan Sistem Informasi Akuntansi BiayaSyahratu KeumalaBelum ada peringkat

- Analisis & Estimasi BiayaDokumen30 halamanAnalisis & Estimasi BiayaNugy Nugroho IsprasetyoBelum ada peringkat

- Akuntansi BiayaDokumen137 halamanAkuntansi Biayayunita sariBelum ada peringkat

- Kalkulasi Biaya Produk Sampingan Dan Produk GabunganDokumen19 halamanKalkulasi Biaya Produk Sampingan Dan Produk GabunganFariziBelum ada peringkat