Anda mungkin juga menyukai

- INDUK Ebupot Unifikasi - QUIZDokumen1 halamanINDUK Ebupot Unifikasi - QUIZEivor AbelardBelum ada peringkat

- DownloadDokumen1 halamanDownloadkecamatantanjungemasBelum ada peringkat

- DownloadDokumen1 halamanDownloadivonneBelum ada peringkat

- SPT FebDokumen1 halamanSPT FebAyu Y.ABelum ada peringkat

- DownloadDokumen1 halamanDownloadivonneBelum ada peringkat

- DownloadDokumen1 halamanDownloadCep MuhammadBelum ada peringkat

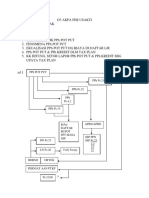

- PPH - EBupot Instansi Pemerintah Direktorat JenDokumen1 halamanPPH - EBupot Instansi Pemerintah Direktorat JenaltoBelum ada peringkat

- BPE Merged 2Dokumen11 halamanBPE Merged 2Pajak RSPTrBelum ada peringkat

- Form PPH Final SPT Tahunan-OK 2021Dokumen2 halamanForm PPH Final SPT Tahunan-OK 2021rezaaaBelum ada peringkat

- Sesi 5 Dr. PuspahadiDokumen4 halamanSesi 5 Dr. PuspahadiBUDHI CAHYANTOBelum ada peringkat

- 1771 IvDokumen1 halaman1771 Ivlegislatif FTKBelum ada peringkat

- Blanko Form Lampiran SPT 1770 SDokumen2 halamanBlanko Form Lampiran SPT 1770 SRzAnzoel GlbaBelum ada peringkat

- Lampiran I - A: Jika Formulir Ini Tidak Mencukupi, Dapat Dibuat Sendiri Sesuai Dengan Bentuk IniDokumen1 halamanLampiran I - A: Jika Formulir Ini Tidak Mencukupi, Dapat Dibuat Sendiri Sesuai Dengan Bentuk Inialdi trianiBelum ada peringkat

- Cv. Kerhin Rezkitama ARWINDokumen1 halamanCv. Kerhin Rezkitama ARWINIsmail SabirBelum ada peringkat

- HAL 4 1770 S-22 - Latihan SoalDokumen1 halamanHAL 4 1770 S-22 - Latihan Soalfauziah nazivaBelum ada peringkat

- Lampiran I - A SPT Tahunan PPH Pasal 21: Jika Formulir Ini Tidak Mencukupi, Dapat Dibuat Sendiri Sesuai Dengan Bentuk IniDokumen1 halamanLampiran I - A SPT Tahunan PPH Pasal 21: Jika Formulir Ini Tidak Mencukupi, Dapat Dibuat Sendiri Sesuai Dengan Bentuk IniRezza FadliBelum ada peringkat

- 1771 IvDokumen1 halaman1771 Ivsiti khotimahBelum ada peringkat

- Lamp IDokumen1 halamanLamp IFari ArdiBelum ada peringkat

- SPT Tahunan CV RaffaDokumen38 halamanSPT Tahunan CV Raffaaritonang kaltim0% (1)

- Bukti Potong Ekspedisi Yusna (Agustus-Desember 2023)Dokumen15 halamanBukti Potong Ekspedisi Yusna (Agustus-Desember 2023)SotongBelum ada peringkat

- PPBJ 474Dokumen2 halamanPPBJ 474Tiya Gusti KarinaBelum ada peringkat

- Spop Minerba TubuhbumiDokumen30 halamanSpop Minerba TubuhbumiSurtiyasir YasirBelum ada peringkat

- Spop Minerba OnshoreDokumen52 halamanSpop Minerba OnshoreSurtiyasir YasirBelum ada peringkat

- PPH 22Dokumen4 halamanPPH 22puskes12Belum ada peringkat

- Mensud Jan-Jul 23Dokumen10 halamanMensud Jan-Jul 23MTS EHSBelum ada peringkat

- NUZOLAM Reba DLL MergedDokumen5 halamanNUZOLAM Reba DLL MergedyoramaideaniBelum ada peringkat

- Form SPT PPH 21 26 All (PER 14.PJ - Monita Puji - Academia - EduDokumen10 halamanForm SPT PPH 21 26 All (PER 14.PJ - Monita Puji - Academia - EduZainul NasikinBelum ada peringkat

- PPH 22Dokumen4 halamanPPH 22puskes12Belum ada peringkat

- Pemberitahuan Perolehan Atau Pengeluaran Barang Kena Pajak Atau Jasa Kena Pajak (PPBJ)Dokumen2 halamanPemberitahuan Perolehan Atau Pengeluaran Barang Kena Pajak Atau Jasa Kena Pajak (PPBJ)Wylie AdrianBelum ada peringkat

- Spt. Pt. Mitra Mega RiauDokumen51 halamanSpt. Pt. Mitra Mega RiauzulfahmiBelum ada peringkat

- Form SPT 1771 BadanDokumen9 halamanForm SPT 1771 BadansufindariBelum ada peringkat

- Contoh Bukti PotongDokumen1 halamanContoh Bukti Potongao.assamalangBelum ada peringkat

- SPT 1771 (Tayana Wulandari)Dokumen10 halamanSPT 1771 (Tayana Wulandari)tayanaBelum ada peringkat

- Form PPH Final SPT Tahunan-PrintDokumen2 halamanForm PPH Final SPT Tahunan-Printhiwa sakaBelum ada peringkat

- SPT PPH Pasal 21Dokumen12 halamanSPT PPH Pasal 21PUSKESMAS PLANTUNGAN KDLBelum ada peringkat

- Praktikum PPHDokumen6 halamanPraktikum PPHTiaraBelum ada peringkat

- 2772Dokumen1 halaman2772AMayBelum ada peringkat

- Tambahan Lampiran II PDF SPT 1770 - 2014 Per31122014Dokumen1 halamanTambahan Lampiran II PDF SPT 1770 - 2014 Per31122014Pastiria TambunanBelum ada peringkat

- Tambahan Lampiran II PDF SPT 1770 - 2014 Per31122014Dokumen1 halamanTambahan Lampiran II PDF SPT 1770 - 2014 Per31122014Pastiria TambunanBelum ada peringkat

- Prima 3Dokumen1 halamanPrima 3rasikun jokosuwardiBelum ada peringkat

- Contoh PPBJDokumen2 halamanContoh PPBJMMI BatamBelum ada peringkat

- PPH 22 - Rivionisaskiaanisa - 052Dokumen2 halamanPPH 22 - Rivionisaskiaanisa - 052Rivioni SaskiaanisaBelum ada peringkat

- 531397891111000Dokumen1 halaman531397891111000Jangan Bele kaliBelum ada peringkat

- NovemberDokumen1 halamanNovemberabelmandagi2013Belum ada peringkat

- Pajak IiDokumen27 halamanPajak IiBenedict MihoyoBelum ada peringkat

- SPT Tahunan PPH Wajib Pajak Orang PribadiDokumen1 halamanSPT Tahunan PPH Wajib Pajak Orang PribadiVia WorkBelum ada peringkat

- SPT Masa PPH Pasal 22Dokumen3 halamanSPT Masa PPH Pasal 22Simos Muslih100% (1)

- PPH 21 NowDokumen140 halamanPPH 21 NowDandyBelum ada peringkat

- Pajak 1721 - A2Dokumen4 halamanPajak 1721 - A2Anonymous ix80TlUBelum ada peringkat

- 03 110 Format Saran Dan Tanggapan 5Dokumen31 halaman03 110 Format Saran Dan Tanggapan 5Pinang PinangBelum ada peringkat

- Pemberitahuan Perolehan Atau Pengeluaran Barang Kena Pajak Atau Jasa Kena Pajak (PPBJ)Dokumen2 halamanPemberitahuan Perolehan Atau Pengeluaran Barang Kena Pajak Atau Jasa Kena Pajak (PPBJ)Wylie AdrianBelum ada peringkat

- DHL - PPH 23Dokumen1 halamanDHL - PPH 23Azizah BeeBelum ada peringkat

- Latihan SPT Tahunan Badan 2020 UpdateDokumen19 halamanLatihan SPT Tahunan Badan 2020 UpdateNasankBelum ada peringkat

- Bupot BJSB 080523Dokumen1 halamanBupot BJSB 080523jodi diky saputraBelum ada peringkat

- SPT PPH BDN 2010 (Fix) LugaDokumen15 halamanSPT PPH BDN 2010 (Fix) LugaAnag'z GaholBelum ada peringkat

- Bukpot Griya Idola - WWDokumen11 halamanBukpot Griya Idola - WWgudangasta321 asta321Belum ada peringkat

- Azzahra (Perkembangan Akuntansi 2021 & 2022)Dokumen1 halamanAzzahra (Perkembangan Akuntansi 2021 & 2022)ZahrayeuBelum ada peringkat

- Template - Jobsheet 2 Analytical Exposition TextDokumen8 halamanTemplate - Jobsheet 2 Analytical Exposition TextZahrayeuBelum ada peringkat

- Faktur Pajak PDFDokumen50 halamanFaktur Pajak PDFZahrayeuBelum ada peringkat

- Azzahra Xi Akl1 (Buku Besar Pemerintah)Dokumen3 halamanAzzahra Xi Akl1 (Buku Besar Pemerintah)ZahrayeuBelum ada peringkat

- PKK SwotDokumen3 halamanPKK SwotZahrayeuBelum ada peringkat

- PKK Netflix 2Dokumen5 halamanPKK Netflix 2ZahrayeuBelum ada peringkat

- KELOMPOK 5 - XI AKL 1nnkDokumen8 halamanKELOMPOK 5 - XI AKL 1nnkZahrayeuBelum ada peringkat

- Kelompok 4Dokumen26 halamanKelompok 4ZahrayeuBelum ada peringkat

- Chloe Free Presentation TemplateDokumen25 halamanChloe Free Presentation TemplateZahrayeuBelum ada peringkat

- Teks Negosiasi Bu SitiDokumen7 halamanTeks Negosiasi Bu SitiZahrayeuBelum ada peringkat

- Nama:Azzahra Kelas:8D/07 Ulasan Novel Lima Sekawan " Berkelana "Dokumen1 halamanNama:Azzahra Kelas:8D/07 Ulasan Novel Lima Sekawan " Berkelana "Zahrayeu100% (1)