Anda mungkin juga menyukai

- SPT Masa PPH Pasal 22Dokumen3 halamanSPT Masa PPH Pasal 22CHIKOBelum ada peringkat

- Kertas Kerja Rekonsiliasi FiskalDokumen10 halamanKertas Kerja Rekonsiliasi FiskalNanna Cherry BombBelum ada peringkat

- Contoh Soal Perusahaan DagangDokumen72 halamanContoh Soal Perusahaan Dagangherman cresppoBelum ada peringkat

- Formulir 1721-IDokumen2 halamanFormulir 1721-IsandraBelum ada peringkat

- Contoh Penghitungan Pajak Terutang Dan P PDFDokumen23 halamanContoh Penghitungan Pajak Terutang Dan P PDFsyahriniBelum ada peringkat

- A1. Naskah Soal JurnalDokumen34 halamanA1. Naskah Soal JurnalAnaBelum ada peringkat

- Contoh SPP SPMDokumen5 halamanContoh SPP SPMgede nataBelum ada peringkat

- Sistem Teknik Dokumentasi - Bab 3 RomneyDokumen29 halamanSistem Teknik Dokumentasi - Bab 3 RomneyAmelia FitriBelum ada peringkat

- Soal Jurnal - Maju JayaDokumen26 halamanSoal Jurnal - Maju JayaArsa NingBelum ada peringkat

- Rekonsiliasi FiskalDokumen3 halamanRekonsiliasi Fiskalannisa shabiraBelum ada peringkat

- KKP Kas KecilDokumen2 halamanKKP Kas KecilAryani SaisutaBelum ada peringkat

- Lab AkuntansiDokumen106 halamanLab AkuntansiMalik Afgani100% (3)

- Akuntansi Perusahaan DagangDokumen4 halamanAkuntansi Perusahaan Dagangyustika anggraeniBelum ada peringkat

- 23 Juli 2009, PT TBK.: SahamDokumen1 halaman23 Juli 2009, PT TBK.: SahamDwi Yunita SariBelum ada peringkat

- Metode Harga Pokok Proses 2 DepartemenDokumen7 halamanMetode Harga Pokok Proses 2 DepartemenSri WahyuniBelum ada peringkat

- Kunci Jawaban Soal Praktik Mandiri ForDokumen18 halamanKunci Jawaban Soal Praktik Mandiri ForToni HermawanBelum ada peringkat

- MATERI 5 Penetapan Dan Ketetapan PajakDokumen51 halamanMATERI 5 Penetapan Dan Ketetapan PajakFmSun ScreamBelum ada peringkat

- Sidang PKL 27-01-2020Dokumen7 halamanSidang PKL 27-01-2020Kuswatun HasanahBelum ada peringkat

- Akuntansi Pajak - Kelompok 4Dokumen25 halamanAkuntansi Pajak - Kelompok 4Melly AdnyaniBelum ada peringkat

- Formulir 1721-IIDokumen14 halamanFormulir 1721-IIsandraBelum ada peringkat

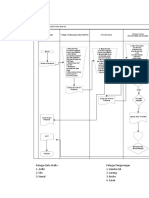

- FLOWCHART Siklus PendapatanDokumen10 halamanFLOWCHART Siklus PendapatanRachma NasaBelum ada peringkat

- Matematika Ekonomi Kel.2Dokumen17 halamanMatematika Ekonomi Kel.2anita febriyantyBelum ada peringkat

- Soal Latihan Rekonsiliasi BankDokumen6 halamanSoal Latihan Rekonsiliasi BankwidyaBelum ada peringkat

- Pembahasan Tugas Pertemuan 13Dokumen8 halamanPembahasan Tugas Pertemuan 13Aprilia DilaBelum ada peringkat

- Proposal Kompetisi Akuntansi SMK Se-Indonesia 2021Dokumen12 halamanProposal Kompetisi Akuntansi SMK Se-Indonesia 2021miftahul jannahBelum ada peringkat

- Jurnal HPPDokumen4 halamanJurnal HPPNorHidayatiBelum ada peringkat

- Piutang Usaha Dan Piutang Tidak TertagihDokumen36 halamanPiutang Usaha Dan Piutang Tidak Tertagihjessica nababanBelum ada peringkat

- Soal Uas AccurateDokumen11 halamanSoal Uas AccurateVita Retno SariBelum ada peringkat

- Contoh Akuntansi ManufaktutDokumen3 halamanContoh Akuntansi ManufaktuteviBelum ada peringkat

- Soal PPN Untk MKSPDokumen3 halamanSoal PPN Untk MKSPSri Winarsih Ramadana100% (1)

- Excel SG (Soal)Dokumen4 halamanExcel SG (Soal)Neny KarelBelum ada peringkat

- Laporan Keuangan3 KeteranganDokumen8 halamanLaporan Keuangan3 Keteranganadip adipBelum ada peringkat

- Form SPT Masa PPH Pasal 23 Bukti PotongDokumen8 halamanForm SPT Masa PPH Pasal 23 Bukti PotongDeky TewalBelum ada peringkat

- Contoh Menghitung PPH 21 Gaji MingguanDokumen2 halamanContoh Menghitung PPH 21 Gaji MingguanFakta Solala ZebuaBelum ada peringkat

- Bab-6-InVESTASI Jangka Panjang KiesoDokumen39 halamanBab-6-InVESTASI Jangka Panjang KiesoRahmadini Cahya Ayu SalsabilaBelum ada peringkat

- Soal JurnalDokumen29 halamanSoal JurnalLeilita Noor AnifahBelum ada peringkat

- Bahan Ahde BisnisDokumen18 halamanBahan Ahde BisnishusniBelum ada peringkat

- Latihan Soal ASP PemdaDokumen19 halamanLatihan Soal ASP Pemdarima fuadaBelum ada peringkat

- Contoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung PDFDokumen15 halamanContoh Laporan Arus Kas Metode Langsung Dan Tidak Langsung PDFDesyy NataliaaBelum ada peringkat

- Bab ViDokumen17 halamanBab ViHera Wati S.Belum ada peringkat

- SKPD & PPKD PemdaDokumen31 halamanSKPD & PPKD Pemdaesta putriBelum ada peringkat

- Tugas 3 PersediaanDokumen12 halamanTugas 3 PersediaanRani NirmalaBelum ada peringkat

- Lembar Kasus 2Dokumen23 halamanLembar Kasus 2farichaBelum ada peringkat

- Bukti TransaksiDokumen48 halamanBukti TransaksiAyu Permata SariBelum ada peringkat

- Soal PPNDokumen3 halamanSoal PPNWelly KurniawanBelum ada peringkat

- MAKALAH BAHASA INDONESIA KTI AKUNTANSI 2-DikonversiDokumen7 halamanMAKALAH BAHASA INDONESIA KTI AKUNTANSI 2-DikonversiSayaistrinyabangtan 13Belum ada peringkat

- Flowchart PBBDokumen19 halamanFlowchart PBBUsmi YusBelum ada peringkat

- Jurnal Gaji Dan UpahDokumen14 halamanJurnal Gaji Dan UpahIvanaBelum ada peringkat

- Cara Menghitung PPH Pasal 25Dokumen27 halamanCara Menghitung PPH Pasal 25maulidyastiBelum ada peringkat

- Formulir 1721-VI (Bukti Pemotongan PPH PSL 21 Untuk Peneriman Honorairium) MaretDokumen8 halamanFormulir 1721-VI (Bukti Pemotongan PPH PSL 21 Untuk Peneriman Honorairium) Maretdila ayuBelum ada peringkat

- Uas Akmen 2021Dokumen5 halamanUas Akmen 2021Winda Nur FitrianingsihBelum ada peringkat

- RMK Kelompok 1Dokumen28 halamanRMK Kelompok 1I gusti ayu nataBelum ada peringkat

- TUGASMateri Rekonsiliasi BankDokumen3 halamanTUGASMateri Rekonsiliasi BankYouth Generation100% (1)

- 52 - PT Maju Jaya - Kertas Kerja 2 PDFDokumen1 halaman52 - PT Maju Jaya - Kertas Kerja 2 PDFDewi Nur QamariahBelum ada peringkat

- Chapter 07 KasDokumen30 halamanChapter 07 KasNadzar IhsanBelum ada peringkat

- SPT Masa PPH Pasal 22Dokumen3 halamanSPT Masa PPH Pasal 22yennioctaBelum ada peringkat

- Sptmasapphpasal 22Dokumen3 halamanSptmasapphpasal 22guardian indonesiaBelum ada peringkat

- SPT Masa PPH 22Dokumen1 halamanSPT Masa PPH 22hafiedzs sBelum ada peringkat

- SPT Masa PPH 22Dokumen1 halamanSPT Masa PPH 22hafiedzs sBelum ada peringkat

- SPT Masa PPH Pasal 22Dokumen5 halamanSPT Masa PPH Pasal 22Arita PutriBelum ada peringkat

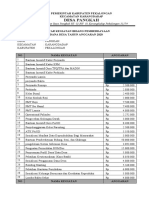

- 6.RAB Jembatan DK NGANDENG 2019 OkDokumen2 halaman6.RAB Jembatan DK NGANDENG 2019 OkSimos MuslihBelum ada peringkat

- Proposal Ok Bantuan Gus TafaDokumen17 halamanProposal Ok Bantuan Gus TafaSimos MuslihBelum ada peringkat

- SDGs DESA KUESIONER RUKUN TETANGGADokumen12 halamanSDGs DESA KUESIONER RUKUN TETANGGAdiyan nurul anwar100% (1)

- PROPOSALDokumen7 halamanPROPOSALSimos MuslihBelum ada peringkat

- Pokja Ii KecamatanDokumen2 halamanPokja Ii KecamatanSimos MuslihBelum ada peringkat

- Pokja I KecamatanDokumen7 halamanPokja I KecamatanSimos MuslihBelum ada peringkat

- RAB 2021 DEsa LogandengDokumen38 halamanRAB 2021 DEsa LogandengSimos MuslihBelum ada peringkat

- Ralat Berita Acara PPS - OkDokumen2 halamanRalat Berita Acara PPS - OkSimos MuslihBelum ada peringkat

- SURVEY INDIVIDU RevDokumen4 halamanSURVEY INDIVIDU RevSimos MuslihBelum ada peringkat

- Data Pencegahan Corona Ds. PangkahDokumen2 halamanData Pencegahan Corona Ds. PangkahSimos MuslihBelum ada peringkat

- SK Penetapan Penerima BLT DDDokumen7 halamanSK Penetapan Penerima BLT DDSimos MuslihBelum ada peringkat

- Surat Keterangan UsahaDokumen1 halamanSurat Keterangan UsahaSimos MuslihBelum ada peringkat

- DD 1 PenyaluranDokumen2 halamanDD 1 PenyaluranSimos MuslihBelum ada peringkat

- Desa Pangkah: Alamat: Jalan Raya Pangkah RT. 02 RW. 01 Karangdadap Pekalongan 51174Dokumen3 halamanDesa Pangkah: Alamat: Jalan Raya Pangkah RT. 02 RW. 01 Karangdadap Pekalongan 51174Simos MuslihBelum ada peringkat

- 1 Pedoman Umum Kesiapsiagaan Menghadapi Mers CovDokumen20 halaman1 Pedoman Umum Kesiapsiagaan Menghadapi Mers CovLetchumana KrishnanBelum ada peringkat

- Data Pencegahan Corona Ds. PangkahDokumen2 halamanData Pencegahan Corona Ds. PangkahSimos MuslihBelum ada peringkat

- 11 A Pangkah Ahmad MuslihDokumen2 halaman11 A Pangkah Ahmad MuslihSimos MuslihBelum ada peringkat

- Pedoman Umum Pelaksanaan Padat Karya Tunai Di Desa 2018 29 Des 17 PMK PDFDokumen67 halamanPedoman Umum Pelaksanaan Padat Karya Tunai Di Desa 2018 29 Des 17 PMK PDFSimos MuslihBelum ada peringkat

- Surat Keputusan Panitia Pemilihan Anggota BPDDokumen29 halamanSurat Keputusan Panitia Pemilihan Anggota BPDSimos Muslih100% (4)

- 1 19 Pma Nomor 1 Tahun 2016 Tentang Ijazah Transkrip Akademik Dan Surat Keterangan Pendamping Ijazah Perguruan Tinggi KeagamaanDokumen13 halaman1 19 Pma Nomor 1 Tahun 2016 Tentang Ijazah Transkrip Akademik Dan Surat Keterangan Pendamping Ijazah Perguruan Tinggi KeagamaanStai Al Anwar SarangBelum ada peringkat

- Surat Rekom Bakti Sosial Pembagian Minyak GorengDokumen1 halamanSurat Rekom Bakti Sosial Pembagian Minyak GorengSimos MuslihBelum ada peringkat

- PPDPDokumen3 halamanPPDPSimos MuslihBelum ada peringkat

- Buku Saku Dana DesaDokumen103 halamanBuku Saku Dana DesaLeo SukmaBelum ada peringkat

- Format Lap Semester IDokumen3 halamanFormat Lap Semester IChimera SevenBelum ada peringkat

- Bukti Lapor Diri 2018Dokumen2 halamanBukti Lapor Diri 2018Simos MuslihBelum ada peringkat

- Bacaan Tahlil LengkapDokumen4 halamanBacaan Tahlil LengkapSimos MuslihBelum ada peringkat

- Surat EdaranDokumen1 halamanSurat EdaranSimos MuslihBelum ada peringkat

- Buku Saku Dana DesaDokumen103 halamanBuku Saku Dana DesaLeo SukmaBelum ada peringkat

- Surat Pernyataan Belum NikahDokumen1 halamanSurat Pernyataan Belum NikahSimos MuslihBelum ada peringkat

- Pedum Kodefikasi Aset DesaDokumen48 halamanPedum Kodefikasi Aset DesaSimos MuslihBelum ada peringkat