Anda mungkin juga menyukai

- Ea-C - 142190068 - Diva Carissa Octaviani - Tugas Pertemuan 4Dokumen12 halamanEa-C - 142190068 - Diva Carissa Octaviani - Tugas Pertemuan 4Diva CarissaBelum ada peringkat

- Nabila Putri Sakinah 10219049 c1 Tugas 7 KKDokumen5 halamanNabila Putri Sakinah 10219049 c1 Tugas 7 KKNabila Putri SBelum ada peringkat

- Akntansi Biaya Kel 8Dokumen17 halamanAkntansi Biaya Kel 8Raindy HarvianBelum ada peringkat

- Tugas 1 Akuntansi BiayaDokumen2 halamanTugas 1 Akuntansi BiayaFina TricahyantiBelum ada peringkat

- Ab-Metode Harga Pokok ProsesDokumen19 halamanAb-Metode Harga Pokok ProsesViral MenarikBelum ada peringkat

- Bab 6. Metode Harga Pokok ProsesDokumen30 halamanBab 6. Metode Harga Pokok ProsesRiska sinagaBelum ada peringkat

- Akuntansi Untuk Biaya Bahan, BTK, & BOPDokumen4 halamanAkuntansi Untuk Biaya Bahan, BTK, & BOPMay SarohBelum ada peringkat

- BEBAN POKOK PRODUKSIDokumen13 halamanBEBAN POKOK PRODUKSINabila Stefany FaleriBelum ada peringkat

- Laporan Keuangan Bank SyariahDokumen22 halamanLaporan Keuangan Bank SyariahAriaAnggadipaBelum ada peringkat

- Tugas Akuntansi Biaya Bab 4 - Ayu Nanda Pratiwi 1803102164Dokumen6 halamanTugas Akuntansi Biaya Bab 4 - Ayu Nanda Pratiwi 1803102164Ayu NandaBelum ada peringkat

- Biaya Produksi Departemen PemasakanDokumen5 halamanBiaya Produksi Departemen PemasakanChaterine FebbyBelum ada peringkat

- Bab 4 Prak Akbiy Kelompok 3Dokumen40 halamanBab 4 Prak Akbiy Kelompok 3Tatik WarwarBelum ada peringkat

- Laporan Laba Rugi Perusahaan Manufaktur Pendekatan Full Costing Dan Variabel CostingDokumen1 halamanLaporan Laba Rugi Perusahaan Manufaktur Pendekatan Full Costing Dan Variabel CostingRidwan MBelum ada peringkat

- Kasus 4.4 - Ni Komang Mega Putri - Ak. BiayaDokumen16 halamanKasus 4.4 - Ni Komang Mega Putri - Ak. BiayaNi Komang Mega PutriBelum ada peringkat

- PT TUNGGAL MANDIRI Laporan Keuangan OktoberDokumen1 halamanPT TUNGGAL MANDIRI Laporan Keuangan OktoberFaizul idrisBelum ada peringkat

- BiayaDokumen7 halamanBiayasangita indrianeBelum ada peringkat

- OPTIMASI HARGA POKOK PESANANDokumen36 halamanOPTIMASI HARGA POKOK PESANANakuntansi bisaBelum ada peringkat

- LAPORAN BIAYADokumen16 halamanLAPORAN BIAYANana Kim100% (1)

- AKUNTANSI KERUGIAN PRODUKSIDokumen102 halamanAKUNTANSI KERUGIAN PRODUKSIAdnyana DewaBelum ada peringkat

- BOP-ABCDokumen6 halamanBOP-ABCNurul Sakinah Rifqayana AmruBelum ada peringkat

- Harga Pokok Proses Lanjutan - FifoDokumen19 halamanHarga Pokok Proses Lanjutan - FifoNithella Nitha100% (1)

- Topik 7 Penentuan Biaya Proses Kerugian ProduksiDokumen8 halamanTopik 7 Penentuan Biaya Proses Kerugian ProduksifaniBelum ada peringkat

- PPhPasal21RingkasanDokumen14 halamanPPhPasal21RingkasanarikBelum ada peringkat

- Akuntansi KasDokumen8 halamanAkuntansi KasakiaBelum ada peringkat

- Akuntansi Acara 7Dokumen7 halamanAkuntansi Acara 7wibu rizkiBelum ada peringkat

- Pengaruh Terjadinya Produk Yang Hilang Pada Akhir Proses Terhadap Perhitungan Harga Pokok Produksi Per SatuanDokumen6 halamanPengaruh Terjadinya Produk Yang Hilang Pada Akhir Proses Terhadap Perhitungan Harga Pokok Produksi Per SatuanPark MinraBelum ada peringkat

- HargaPokokProduksiDokumen8 halamanHargaPokokProduksiOrionBelum ada peringkat

- AKBIDokumen7 halamanAKBIDefina DarmonBelum ada peringkat

- Metode-alokasi-biaya-departemen-jasaDokumen3 halamanMetode-alokasi-biaya-departemen-jasaAkhmad BayhakiBelum ada peringkat

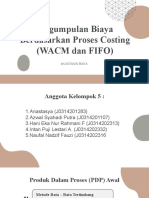

- Kelompok 5 - Pengumpulan Biaya Berdasarkan Process Costing (WACM & FIFO)Dokumen21 halamanKelompok 5 - Pengumpulan Biaya Berdasarkan Process Costing (WACM & FIFO)straightkijBelum ada peringkat

- Rizki Febrianti (21622137) Akun. Malam 2 - Makalah Siklus Proses Bisnis PT. Semen IndonesiaDokumen22 halamanRizki Febrianti (21622137) Akun. Malam 2 - Makalah Siklus Proses Bisnis PT. Semen IndonesiaTeddy RendraBelum ada peringkat

- Akuntansi BiayaDokumen20 halamanAkuntansi BiayaZherlynPoetriBungzuBelum ada peringkat

- AcctgProdLossDokumen25 halamanAcctgProdLossRhenca PristaraBelum ada peringkat

- BOPDokumen1 halamanBOPNisa PutriBelum ada peringkat

- Latihan Topik 3-1Dokumen10 halamanLatihan Topik 3-1Eggi Rizki pratama100% (1)

- ANALISIS KEUANGAN PT. AISINDokumen4 halamanANALISIS KEUANGAN PT. AISINeja asBelum ada peringkat

- Tugas Sesi 6Dokumen2 halamanTugas Sesi 6Ivory NathalinaBelum ada peringkat

- Akuntansi BiayaDokumen6 halamanAkuntansi BiayaMoli PeraniBelum ada peringkat

- PT Adi JayaDokumen25 halamanPT Adi JayaAnisaBelum ada peringkat

- Akbi - S1 - A2 - 4 - PT IndopaintDokumen5 halamanAkbi - S1 - A2 - 4 - PT IndopaintYang LeksBelum ada peringkat

- (AKUNTANSI BIAYA KEL.6.) Tugas Metode Harga Pokok Pesanan Dan Metode Harga Pokok ProsesDokumen43 halaman(AKUNTANSI BIAYA KEL.6.) Tugas Metode Harga Pokok Pesanan Dan Metode Harga Pokok ProsesAndi AnsyahBelum ada peringkat

- Soal PR Ke-5 RevisiDokumen3 halamanSoal PR Ke-5 RevisiAdam ColinBelum ada peringkat

- Akuntansi Biaya Metode Harga Pokok ProsesDokumen4 halamanAkuntansi Biaya Metode Harga Pokok ProsesSetyaningrumBelum ada peringkat

- Process Costing-Lanjutan_Akuntansi BiayaDokumen51 halamanProcess Costing-Lanjutan_Akuntansi BiayaNindaBelum ada peringkat

- PROCESS COSTINGDokumen19 halamanPROCESS COSTINGPutresya Dwi RamadhaniBelum ada peringkat

- Creating the great business leaders - Metode Harga Pokok ProsesDokumen37 halamanCreating the great business leaders - Metode Harga Pokok ProsesAfifa RizkyBelum ada peringkat

- Faktur PK E Faktur DummyDokumen1 halamanFaktur PK E Faktur DummySofie Yunida PutriBelum ada peringkat

- Tugas 3 - Akuntansi Perusahaan ManufakturDokumen1 halamanTugas 3 - Akuntansi Perusahaan ManufakturWima KharismaBelum ada peringkat

- Tugas 2 SIA Kelompok 6Dokumen16 halamanTugas 2 SIA Kelompok 6Lazmi AgniaBelum ada peringkat

- Sesi 1 Soal 3Dokumen1 halamanSesi 1 Soal 3Inu ShiroBelum ada peringkat

- Contoh Kasus Metode Harga Pokok PesananDokumen3 halamanContoh Kasus Metode Harga Pokok PesananMelysa Nabilasari100% (1)

- Cost - Acc.5,6-Process Costing (+biaya Bahan Tambahan)Dokumen45 halamanCost - Acc.5,6-Process Costing (+biaya Bahan Tambahan)irsaBelum ada peringkat

- PROCESS COSTINGDokumen56 halamanPROCESS COSTINGDessy MelawatyyBelum ada peringkat

- Resume Materi Perkuliahan William K. CarterDokumen12 halamanResume Materi Perkuliahan William K. CarterHerliana Vivi A.P LumbanrajaBelum ada peringkat

- Akuntansi Keuangan Metode Penyusutan Aset TetapDokumen3 halamanAkuntansi Keuangan Metode Penyusutan Aset TetapBayu PrianggaBelum ada peringkat

- PT SuburDokumen4 halamanPT SuburMbajak FilmBelum ada peringkat

- Laporan Laba KomprehensifDokumen23 halamanLaporan Laba KomprehensifAdha TsaniBelum ada peringkat

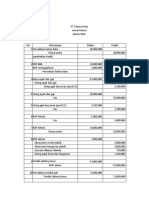

- PT Cahaya Sinar Jurnal UmumDokumen5 halamanPT Cahaya Sinar Jurnal UmumSerepina AngeliaBelum ada peringkat

- Laporan Biaya ProduksiDokumen6 halamanLaporan Biaya ProduksiPriesta KartikaBelum ada peringkat

- HPP_MULTI_DEPTDokumen13 halamanHPP_MULTI_DEPTFikas zakkyBelum ada peringkat

- Keseimbangan Harga PasarDokumen5 halamanKeseimbangan Harga PasarSri WahyuniBelum ada peringkat

- Ubi kayu sebagai komoditas strategisDokumen17 halamanUbi kayu sebagai komoditas strategisSri WahyuniBelum ada peringkat

- IV. INTEGRAL TAKTENTU (Pertemuan 13)Dokumen14 halamanIV. INTEGRAL TAKTENTU (Pertemuan 13)Sri WahyuniBelum ada peringkat

- 15 - Sri Wahyuni - D31211923 - Gol.cDokumen3 halaman15 - Sri Wahyuni - D31211923 - Gol.cSri WahyuniBelum ada peringkat

- Lembar Pengamatan Pengenalan PupukDokumen1 halamanLembar Pengamatan Pengenalan PupukSri WahyuniBelum ada peringkat