Anda mungkin juga menyukai

- Perbandingan Hukum Pidana Antara Indonesia Dengan Korea SelatanDokumen33 halamanPerbandingan Hukum Pidana Antara Indonesia Dengan Korea SelatanLili60% (5)

- SOAL 4 TOPIK PPKD - OkDokumen37 halamanSOAL 4 TOPIK PPKD - OkDiyah PolibanBelum ada peringkat

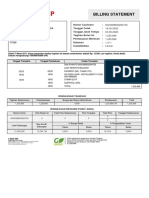

- BILLING STATEMENTDokumen1 halamanBILLING STATEMENTNEW POPULARBelum ada peringkat

- Laporan Mutasi Buku BesarDokumen4 halamanLaporan Mutasi Buku BesarKamelia Rahma100% (1)

- MAK 73095037-DikonversiDokumen11 halamanMAK 73095037-DikonversiMuhammad YuliarkoBelum ada peringkat

- Buku Besar Mutasi RevisiDokumen4 halamanBuku Besar Mutasi RevisiDina ApriliaBelum ada peringkat

- 12.akuntansi Pajak - LeasingDokumen25 halaman12.akuntansi Pajak - LeasingIvankaBelum ada peringkat

- Pt. Mahardika Permata MandiriDokumen1 halamanPt. Mahardika Permata MandiriAditya PutraBelum ada peringkat

- Fitria RestuDokumen1 halamanFitria RestufitriarestupamujiBelum ada peringkat

- Salsa Billa Fridandini - 20220073 - Tugas Akuntansi LeasingDokumen3 halamanSalsa Billa Fridandini - 20220073 - Tugas Akuntansi LeasingSalsa Billa FridandiniBelum ada peringkat

- Buku Besar Rudy TravelDokumen4 halamanBuku Besar Rudy TravelDina ApriliaBelum ada peringkat

- Surat Tagihan Deni Ramdani-1Dokumen2 halamanSurat Tagihan Deni Ramdani-1Tantan SantanaBelum ada peringkat

- Perhitungan LeaseDokumen12 halamanPerhitungan Leaseaureliuskreszent8Belum ada peringkat

- Uskp 2010 - Akp CDokumen6 halamanUskp 2010 - Akp CRiki AndilaBelum ada peringkat

- Neon BoxDokumen1 halamanNeon BoxDispora KukarBelum ada peringkat

- Akuntansi Aktiva TetapDokumen39 halamanAkuntansi Aktiva TetaputtaBelum ada peringkat

- AKUNTANSI ASET TETAPDokumen38 halamanAKUNTANSI ASET TETAPWawan Flattron StraerBelum ada peringkat

- Jawaba Soal 2 LeasingDokumen4 halamanJawaba Soal 2 LeasingMat GeleBelum ada peringkat

- Tugas 3 Akt Liabilitas Dan EkuitasDokumen8 halamanTugas 3 Akt Liabilitas Dan EkuitasFhanesa Nur Riskihanty DSBelum ada peringkat

- NERACA 07.05.19 (Audited)Dokumen2 halamanNERACA 07.05.19 (Audited)petruslada9Belum ada peringkat

- (Kojisakai - 1402154105 - Ak-39-01) Jawaban Tugas ASPDokumen20 halaman(Kojisakai - 1402154105 - Ak-39-01) Jawaban Tugas ASPAndikaMugiGumilang100% (2)

- Transaksi Bulan Desember 2020Dokumen1 halamanTransaksi Bulan Desember 2020Dio AlfarrasBelum ada peringkat

- sp2d Oper AgstusDokumen1 halamansp2d Oper Agstushairul anwarBelum ada peringkat

- TM 14 Lap Keu Bank - Hendri - 1912311003Dokumen4 halamanTM 14 Lap Keu Bank - Hendri - 1912311003Hendri KoreBelum ada peringkat

- Akuntansi LeasingDokumen11 halamanAkuntansi Leasingrikky adiwijayaBelum ada peringkat

- Meisya Nur Khasanah - 142200126 - Ea-D - Tugas 1 Akm 2Dokumen7 halamanMeisya Nur Khasanah - 142200126 - Ea-D - Tugas 1 Akm 2Meisya syahBelum ada peringkat

- NERACA PROVINSI KALIMANTAN UTARA 2019Dokumen1 halamanNERACA PROVINSI KALIMANTAN UTARA 2019erik atma satriaBelum ada peringkat

- Volly BukitDokumen1 halamanVolly BukitDispora KukarBelum ada peringkat

- AKUNTANSI ASET TETAP PADA PEMERINTAH DAERAHDokumen38 halamanAKUNTANSI ASET TETAP PADA PEMERINTAH DAERAHLucki Al LukmanBelum ada peringkat

- Contoh Soal Leasing Accounting by LesseeDokumen3 halamanContoh Soal Leasing Accounting by LesseeAndre TambaBelum ada peringkat

- Investasi Obligasi dan Pendapatan BungaDokumen8 halamanInvestasi Obligasi dan Pendapatan Bunganandya rizkyBelum ada peringkat

- Soal PPKDDokumen4 halamanSoal PPKD09-LUTHFIATUL A'YUNINBelum ada peringkat

- LARASDokumen43 halamanLARASImanullah AdamBelum ada peringkat

- Akuntansi Kewajiban Jangka PendekDokumen9 halamanAkuntansi Kewajiban Jangka PendekcalupherBelum ada peringkat

- Perda Apbd 2024 FinalDokumen1.228 halamanPerda Apbd 2024 FinalDarmaputra SinagaBelum ada peringkat

- Surat Perintah Membayar: Pemerintah Kabupaten DemakDokumen1 halamanSurat Perintah Membayar: Pemerintah Kabupaten DemakRadhikza RizkyBelum ada peringkat

- SPM 237 00325TDokumen2 halamanSPM 237 00325TPDK KOSGOROTOLISBelum ada peringkat

- SK Sufiadi LG 064222518279Dokumen2 halamanSK Sufiadi LG 064222518279surya fajarBelum ada peringkat

- Wa0009.Dokumen2 halamanWa0009.ndangakjaranBelum ada peringkat

- SPM NihilDokumen1 halamanSPM NihilRafiul ArifBelum ada peringkat

- Laporan Keuangan PPKD Kota Kupang 2018Dokumen3 halamanLaporan Keuangan PPKD Kota Kupang 2018ningsiBelum ada peringkat

- Badan Pendapatan DaerahDokumen4 halamanBadan Pendapatan DaerahBryanBelum ada peringkat

- Praktikum Akuntansi Jurnal Umum - Neraca SaldoDokumen5 halamanPraktikum Akuntansi Jurnal Umum - Neraca SaldoMuchamad IqbalBelum ada peringkat

- Soal Audit Rekonsiliasi BankDokumen4 halamanSoal Audit Rekonsiliasi Bankria susantiBelum ada peringkat

- PSAK73Dokumen10 halamanPSAK73cepi juniarBelum ada peringkat

- Surat Perintah Pencairan Dana: Pemerintah Kabupaten Maluku TenggaraDokumen1 halamanSurat Perintah Pencairan Dana: Pemerintah Kabupaten Maluku TenggaraYudith Refo-BatmomolinBelum ada peringkat

- Tabel Cicilan DanainDokumen2 halamanTabel Cicilan DanainDaira SyahfitriBelum ada peringkat

- Tugas 3 ABK, Dana Pihak Ketiga (Jawaban)Dokumen4 halamanTugas 3 ABK, Dana Pihak Ketiga (Jawaban)Dzikra4Peace (RapMONSTER)Belum ada peringkat

- Investasi Obligasi - Pembahasan PT. ABCDokumen6 halamanInvestasi Obligasi - Pembahasan PT. ABCEndang GusnitaBelum ada peringkat

- Akuntansi Pajak LeasingDokumen27 halamanAkuntansi Pajak Leasingmega juniBelum ada peringkat

- .Trashed-1678417521-File Laporan Asabri Laporan Keuangan 2010Dokumen5 halaman.Trashed-1678417521-File Laporan Asabri Laporan Keuangan 2010Anita ria LusianaBelum ada peringkat

- Akuntansi Leasing (Pajak)Dokumen27 halamanAkuntansi Leasing (Pajak)maulia arifahBelum ada peringkat

- Latihan Soal SewaDokumen4 halamanLatihan Soal SewaEka WulandariBelum ada peringkat

- Pemerintah Daerah XYZ PPKD Neraca Saldo Sebelum Penyesuaian Per 31 Desember 201XDokumen6 halamanPemerintah Daerah XYZ PPKD Neraca Saldo Sebelum Penyesuaian Per 31 Desember 201XZahra OktaviaBelum ada peringkat

- Kuis Uas Akm 2 - Sheet1Dokumen6 halamanKuis Uas Akm 2 - Sheet1raihandam2005Belum ada peringkat

- Soal KasusDokumen2 halamanSoal KasusDviezt ThaviEztharaBelum ada peringkat

- SPM 231 00079aDokumen1 halamanSPM 231 00079amasrida alliBelum ada peringkat

- Ar Rals 2010Dokumen43 halamanAr Rals 2010Popy GusnitaBelum ada peringkat

- Workshop PPH OP TNRDokumen2 halamanWorkshop PPH OP TNRFithi yaturrahmahBelum ada peringkat

- Filsafat Dasar dan Cabang-cabangnyaDokumen10 halamanFilsafat Dasar dan Cabang-cabangnyaLiliBelum ada peringkat

- Jawaban Final SanriDokumen4 halamanJawaban Final SanriLiliBelum ada peringkat

- Kak Demam BerdarahDokumen9 halamanKak Demam BerdarahumayBelum ada peringkat

- Aspirasi Terhadap Kampus V UNM ParepareDokumen1 halamanAspirasi Terhadap Kampus V UNM ParepareLiliBelum ada peringkat

- Filsafat Dan Ilmu PengetahuanDokumen12 halamanFilsafat Dan Ilmu PengetahuanRiski WBelum ada peringkat

- Perencanaan Kegiatan Lili Aulya RamdaniDokumen12 halamanPerencanaan Kegiatan Lili Aulya RamdaniLiliBelum ada peringkat

- Perencanaan Dalam ManajemenDokumen8 halamanPerencanaan Dalam ManajemenLiliBelum ada peringkat

- Pengawasan Dalam Bidang SDMDokumen10 halamanPengawasan Dalam Bidang SDMLiliBelum ada peringkat

- Kenakaln RemajaDokumen10 halamanKenakaln RemajaLili0% (1)

- Pengawasan Dalam Bidang SDMDokumen10 halamanPengawasan Dalam Bidang SDMLiliBelum ada peringkat

- TurkiDokumen15 halamanTurkiAndi Ummul Islamiyah100% (1)

- Mengapa Pelatihan DiperlukanDokumen3 halamanMengapa Pelatihan DiperlukanLiliBelum ada peringkat

- Resume: Data PribadiDokumen2 halamanResume: Data PribadiLiliBelum ada peringkat

- Bab Ii Tinjauan Pustaka - 2 PDFDokumen26 halamanBab Ii Tinjauan Pustaka - 2 PDFLiliBelum ada peringkat

- TurkiDokumen15 halamanTurkiAndi Ummul Islamiyah100% (1)