Anda mungkin juga menyukai

- Flowchart Penerimaan KasDokumen1 halamanFlowchart Penerimaan KasKevint CHBelum ada peringkat

- Penerimaan KasDokumen1 halamanPenerimaan Kas084 ShevaWidiaAKBelum ada peringkat

- Flowchart Koperasi Serba UsahaDokumen2 halamanFlowchart Koperasi Serba UsahaLili LiiBelum ada peringkat

- Flowchart Dan DFD D E F G HDokumen8 halamanFlowchart Dan DFD D E F G HDewiairBelum ada peringkat

- Contoh Siklus Penerimaa Kas Dari PiutangDokumen1 halamanContoh Siklus Penerimaa Kas Dari Piutangari purnomoBelum ada peringkat

- Contoh Kasus Halaman 77Dokumen3 halamanContoh Kasus Halaman 77heruBelum ada peringkat

- Bagian Sekretariat Bagian Kas Bagian Piutangbagian JurnalDokumen2 halamanBagian Sekretariat Bagian Kas Bagian Piutangbagian JurnalSamsul PangestuBelum ada peringkat

- Bab 3Dokumen21 halamanBab 3mountainers 12Belum ada peringkat

- Flow Chart Pengeluaran KasDokumen3 halamanFlow Chart Pengeluaran KasAdelia Putri WBelum ada peringkat

- Contoh Prosedur Pengiriman Tagihan Ke PelangganDokumen2 halamanContoh Prosedur Pengiriman Tagihan Ke Pelangganlmn_grss100% (1)

- Tugas SIA Kasus 2Dokumen19 halamanTugas SIA Kasus 2Nabila Luthfiyah SyafraniBelum ada peringkat

- Flowchart Penerimaan Kas PiutangDokumen1 halamanFlowchart Penerimaan Kas PiutangNur Maulidyah AzizahBelum ada peringkat

- Lampiran 1 - 18Dokumen18 halamanLampiran 1 - 18ajeng tejaningsihBelum ada peringkat

- Alur Penerimaan KasirDokumen3 halamanAlur Penerimaan KasirIta yulianaBelum ada peringkat

- Flowchart Pelunasan UtangDokumen1 halamanFlowchart Pelunasan Utangari purnomo38% (13)

- Flowchart Pelunasan UtangDokumen1 halamanFlowchart Pelunasan UtangREG.B/0120234006/SILMI SYIFABelum ada peringkat

- Wa0012 PDFDokumen1 halamanWa0012 PDFRetno Dwi HartantiBelum ada peringkat

- Data Flow Diagram Smith Market 2 Kel 11Dokumen6 halamanData Flow Diagram Smith Market 2 Kel 11Jerine Maria100% (1)

- Diagram Arus DataDokumen20 halamanDiagram Arus DataNaimahSulistianingsihBelum ada peringkat

- Flowchart Landscape Print YaDokumen2 halamanFlowchart Landscape Print YaDevin NathanielBelum ada peringkat

- Ari Mardiono - UTS APSIDokumen3 halamanAri Mardiono - UTS APSISenya RizanoBelum ada peringkat

- Kel 5 Sistem AkuntansiDokumen15 halamanKel 5 Sistem AkuntansiAwi PomouBelum ada peringkat

- Pemeriksaan - PiutangDokumen21 halamanPemeriksaan - PiutangAwone BagaskaraBelum ada peringkat

- SOP Acc & FinanceDokumen4 halamanSOP Acc & FinanceSlam SugBelum ada peringkat

- Lat Mekanisme Pengadaan PPK 2023 PesertaJus - Ratna WDokumen4 halamanLat Mekanisme Pengadaan PPK 2023 PesertaJus - Ratna WIbnu IkhsanBelum ada peringkat

- 1.5.1 A SOP PENGELOLAAN KEUANGAN PENERIMAAN KAS TUNAIDokumen3 halaman1.5.1 A SOP PENGELOLAAN KEUANGAN PENERIMAAN KAS TUNAIrambutan0408Belum ada peringkat

- Kelompok 5 Prakt Sia IDokumen6 halamanKelompok 5 Prakt Sia ISabekrinaBelum ada peringkat

- SPO PenagihanDokumen3 halamanSPO PenagihanMarlina Azwar100% (1)

- Siklus Pendapatan Penjualan Ponsel: Pembeli Penjual Bagian Pembayaran AkuntansiDokumen2 halamanSiklus Pendapatan Penjualan Ponsel: Pembeli Penjual Bagian Pembayaran Akuntansi033 - Wa Ode Siti GhinaBelum ada peringkat

- Bagian 5Dokumen8 halamanBagian 5Maria Ekrista Oktaviana DewiBelum ada peringkat

- Alur Penerimaan KasirDokumen3 halamanAlur Penerimaan KasirIta Princess YulianaBelum ada peringkat

- Auditing CH 19 Acquisition Cash Disbursement Cycle PDFDokumen7 halamanAuditing CH 19 Acquisition Cash Disbursement Cycle PDFCepi PrayogaBelum ada peringkat

- LAB. Sistem Informasi AkuntansiDokumen3 halamanLAB. Sistem Informasi Akuntansidwiindri syahputriBelum ada peringkat

- Flowchart Penjualan Dan Penerimaan TunaiDokumen2 halamanFlowchart Penjualan Dan Penerimaan TunaiZinchaBelum ada peringkat

- PROSEMDokumen6 halamanPROSEMSari SaspariantiBelum ada peringkat

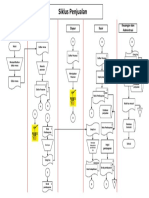

- Siklus PenjualanDokumen1 halamanSiklus Penjualanari purnomoBelum ada peringkat

- Diagram Aktivitas Penjualan Perhiasan PDFDokumen2 halamanDiagram Aktivitas Penjualan Perhiasan PDFAmelia mustikaBelum ada peringkat

- Kelompok 3 - Pengauditan IIDokumen9 halamanKelompok 3 - Pengauditan IIKhusnul KhatimahBelum ada peringkat

- Siaii-7 (Sia Utang)Dokumen22 halamanSiaii-7 (Sia Utang)dhiva una putriBelum ada peringkat

- FLOWCHART Bab. 2. Prosedur PenerimaanDokumen8 halamanFLOWCHART Bab. 2. Prosedur Penerimaanatsaruddin atsaruddinBelum ada peringkat

- UTS SIA - Dimas Muhammad Fauzan - 19102016Dokumen14 halamanUTS SIA - Dimas Muhammad Fauzan - 19102016Dimas FauzanBelum ada peringkat

- DownacademiaDokumen2 halamanDownacademiaAgs SlmBelum ada peringkat

- Turner - 2017-Accounting Information Systems-65-100.en - Id-13Dokumen2 halamanTurner - 2017-Accounting Information Systems-65-100.en - Id-13Eka Pratiwi WidiantariBelum ada peringkat

- Flow Chart TellerDokumen9 halamanFlow Chart Tellerasep riantoBelum ada peringkat

- Flowchart Produser Pemungutan PNBPDokumen1 halamanFlowchart Produser Pemungutan PNBPNia SabilaBelum ada peringkat

- Pengelolan Kas Di PerusahaanDokumen4 halamanPengelolan Kas Di PerusahaanFitria choirun nisaBelum ada peringkat

- Siklus Pendapatan: Pembeli Penjual Bagian Pembayaran AkuntansiDokumen2 halamanSiklus Pendapatan: Pembeli Penjual Bagian Pembayaran Akuntansi033 - Wa Ode Siti GhinaBelum ada peringkat

- Pemungutan Bmad, Bmi, BMDTP, BMTPS, Bmads, Dan Bmis Dengan PelunasanDokumen5 halamanPemungutan Bmad, Bmi, BMDTP, BMTPS, Bmads, Dan Bmis Dengan Pelunasankinerja bcmeulabohBelum ada peringkat

- SOP PembukuanDokumen3 halamanSOP PembukuanYusuf Putune Mbah BayyinBelum ada peringkat

- Bumdes SiaDokumen7 halamanBumdes SiaTaufik Tri WidodoBelum ada peringkat

- Kelompok 2 Teknik Dokumentasi Dan Pengembangan SistemDokumen35 halamanKelompok 2 Teknik Dokumentasi Dan Pengembangan SistemIndomieenakBelum ada peringkat

- Uas 4Dokumen1 halamanUas 4Thareq IlhamiBelum ada peringkat

- Hamzah Ferdian - Tugas 2 SIADokumen5 halamanHamzah Ferdian - Tugas 2 SIAYo GiBelum ada peringkat

- P3 - SIA - Tugas KelompokDokumen1 halamanP3 - SIA - Tugas KelompokDini FitrianiBelum ada peringkat

- Contoh Flowchart Sistem Informasi AkuntansiDokumen2 halamanContoh Flowchart Sistem Informasi AkuntansiAgs SlmBelum ada peringkat

- Flowchart PembelianDokumen1 halamanFlowchart PembelianrussitaBelum ada peringkat

- TUGAS OL 2 Bagan Alir ANGIC InsuranceDokumen1 halamanTUGAS OL 2 Bagan Alir ANGIC Insurancerani100% (4)

- SOP Pemungutan BMAD, BMI, BMDTP, BMTPS, BMADS, Dan BMIS Dengan PelunasanDokumen5 halamanSOP Pemungutan BMAD, BMI, BMDTP, BMTPS, BMADS, Dan BMIS Dengan Pelunasanrt.kppbctjqBelum ada peringkat

- Tugas Makalah PKNDokumen3 halamanTugas Makalah PKNElsa SuitelaBelum ada peringkat

- Daftar Ulang RegulerDokumen8 halamanDaftar Ulang RegulerElsa SuitelaBelum ada peringkat

- Elxha Kharisma Putri - 20023000072 - 3B AkDokumen32 halamanElxha Kharisma Putri - 20023000072 - 3B AkElsa SuitelaBelum ada peringkat

- Anugrah Dama Pratama - 200230000120 - C Akuntansi - Bab II Kerja Menurut KristianiDokumen8 halamanAnugrah Dama Pratama - 200230000120 - C Akuntansi - Bab II Kerja Menurut KristianiElsa SuitelaBelum ada peringkat

- Uts Auditing 1Dokumen2 halamanUts Auditing 1Elsa SuitelaBelum ada peringkat

- Tiara Maria - 5B Ak - Tugas AlkDokumen8 halamanTiara Maria - 5B Ak - Tugas AlkElsa SuitelaBelum ada peringkat

- Makalah Seminar Akuntansi "Model Penyusunan Anggaran Perusahaan Berbasis Kinerja (Top Down Dan Bottom Up) "Dokumen9 halamanMakalah Seminar Akuntansi "Model Penyusunan Anggaran Perusahaan Berbasis Kinerja (Top Down Dan Bottom Up) "Elsa SuitelaBelum ada peringkat

- Bab Ii - Kerja Menurut KristianiDokumen4 halamanBab Ii - Kerja Menurut KristianiElsa SuitelaBelum ada peringkat

- Bab Iii - Hidup Dalam MasyarakatDokumen8 halamanBab Iii - Hidup Dalam MasyarakatElsa SuitelaBelum ada peringkat

- Bab I.mengenal AllahDokumen3 halamanBab I.mengenal AllahElsa SuitelaBelum ada peringkat

- Friza Tria A - Soal Terstruktur 2 AkbiDokumen4 halamanFriza Tria A - Soal Terstruktur 2 AkbiElsa SuitelaBelum ada peringkat

- 061 - Elsa Welmince Suitela - 4B Ak - Tgs AKM 2Dokumen2 halaman061 - Elsa Welmince Suitela - 4B Ak - Tgs AKM 2Elsa SuitelaBelum ada peringkat

- Fungsi Protokol Lanjutan - 20083000043 - STEVANYA DEWY KIRANA GUII MITADokumen5 halamanFungsi Protokol Lanjutan - 20083000043 - STEVANYA DEWY KIRANA GUII MITAElsa SuitelaBelum ada peringkat

- Awas CoronaDokumen7 halamanAwas CoronaElsa SuitelaBelum ada peringkat

- Bussines Plan - Juleitha Sukma Ayu - 20023000093 - 3c AkuntansiDokumen10 halamanBussines Plan - Juleitha Sukma Ayu - 20023000093 - 3c AkuntansiElsa SuitelaBelum ada peringkat

- Kliping KimiaDokumen16 halamanKliping KimiaElsa SuitelaBelum ada peringkat

- Operasi Logika - 20083000043 - Stevanya Dewy Kirana Guii MitaDokumen4 halamanOperasi Logika - 20083000043 - Stevanya Dewy Kirana Guii MitaElsa SuitelaBelum ada peringkat

- Beban Pokok ProduksiDokumen2 halamanBeban Pokok ProduksiElsa SuitelaBelum ada peringkat

- Metode Transmisi Jaringan - 20083000043 - Stevanya Dewy Kirana Guii MitaDokumen5 halamanMetode Transmisi Jaringan - 20083000043 - Stevanya Dewy Kirana Guii MitaElsa SuitelaBelum ada peringkat

- Skripsi Gerry NewDokumen98 halamanSkripsi Gerry NewElsa SuitelaBelum ada peringkat

- 5 6077721913201789628-DikonversiDokumen6 halaman5 6077721913201789628-DikonversiElsa SuitelaBelum ada peringkat