Anda mungkin juga menyukai

- Analisis Dengan EviewsDokumen21 halamanAnalisis Dengan EviewsaqixBelum ada peringkat

- Bab IvDokumen22 halamanBab IvItz TangBelum ada peringkat

- Hasil Uji Data Panel 2Dokumen6 halamanHasil Uji Data Panel 2niAMAZINGBelum ada peringkat

- 05.4 Bab 4Dokumen10 halaman05.4 Bab 4Liza MulabisBelum ada peringkat

- 6619 Analisis Hubungan AnalisisDokumen32 halaman6619 Analisis Hubungan AnalisisVona Riski RamadaniBelum ada peringkat

- Revisi Bab Iv #1Dokumen9 halamanRevisi Bab Iv #1Indra SahputraBelum ada peringkat

- Kelompok 5 Uji Asumsi KlasikDokumen8 halamanKelompok 5 Uji Asumsi KlasikSilvoni FitriaBelum ada peringkat

- Pengaruh RLS Dan Pengangguran Terhadap Kemiskinan Di Jawa TengahDokumen3 halamanPengaruh RLS Dan Pengangguran Terhadap Kemiskinan Di Jawa TengahMegaBelum ada peringkat

- Bab 4 Revisi TerakhirDokumen10 halamanBab 4 Revisi Terakhirdewi sekar arumBelum ada peringkat

- Pengolahan Data Regresi - RevisiDokumen6 halamanPengolahan Data Regresi - RevisiHaerilBelum ada peringkat

- Industrial Engineering Handbook 2023Dokumen28 halamanIndustrial Engineering Handbook 2023Paulus PanduBelum ada peringkat

- Regresi PanelDokumen9 halamanRegresi PanelDewi GiskaBelum ada peringkat

- BAB4Dokumen21 halamanBAB4Stephen SugihartoBelum ada peringkat

- Review Jurnal Kelompok 5Dokumen7 halamanReview Jurnal Kelompok 5Diansta Ikra TuhumenaBelum ada peringkat

- Hasil Dan PembahasanDokumen3 halamanHasil Dan PembahasanFina KartikaBelum ada peringkat

- UAS Praktik Ekonometrika Satrio Wicaksono AjiDokumen12 halamanUAS Praktik Ekonometrika Satrio Wicaksono AjiSatrioAjiBelum ada peringkat

- 05.4 Bab 4Dokumen25 halaman05.4 Bab 4Febi AuliaBelum ada peringkat

- Bab 4 Statistika-DikonversiDokumen12 halamanBab 4 Statistika-DikonversiValencia ClaraBelum ada peringkat

- Roh Bab IV SkripsiDokumen12 halamanRoh Bab IV SkripsiIndra SahputraBelum ada peringkat

- Bab VDokumen21 halamanBab VanggraeniBelum ada peringkat

- Pengantar Ekonometrika UTS 2016 - 2017 Riyanto PDFDokumen5 halamanPengantar Ekonometrika UTS 2016 - 2017 Riyanto PDFFrima RggBelum ada peringkat

- Analisis Ekonometrika 1 Tentang Hasil KoDokumen4 halamanAnalisis Ekonometrika 1 Tentang Hasil KoAshari E MasseBelum ada peringkat

- Bab Iv & V Skripsi ShifaDokumen20 halamanBab Iv & V Skripsi Shifapraktek.umum54Belum ada peringkat

- Uji NormalitasDokumen5 halamanUji NormalitasSilvoni FitriaBelum ada peringkat

- Analisis Regresi Dengan Variabel ModeratingDokumen29 halamanAnalisis Regresi Dengan Variabel ModeratingDavid YuBelum ada peringkat

- Metodologi Penelitian Keuangan: Bab4 Analisis Kualitas DataDokumen8 halamanMetodologi Penelitian Keuangan: Bab4 Analisis Kualitas DataTiara Ptr ElenaBelum ada peringkat

- Reza Verdinan - 220906501017 - Tugas 1 EkonometrikaDokumen7 halamanReza Verdinan - 220906501017 - Tugas 1 EkonometrikaAmos Siswanto Taulangi'Belum ada peringkat

- 16D10242 - 2020 - 2 - 16.D1.0242 - Abi Rijkon Miftahudi - BAB IVDokumen12 halaman16D10242 - 2020 - 2 - 16.D1.0242 - Abi Rijkon Miftahudi - BAB IVRizky Ramadhan Putra RBelum ada peringkat

- Dinda Aprili - 5111201176 - RTM 3Dokumen12 halamanDinda Aprili - 5111201176 - RTM 3Dinda ApriliaBelum ada peringkat

- Regresi DG ExcellDokumen13 halamanRegresi DG Excelltarisa suwandiBelum ada peringkat

- Pertemuan 6 Uji Asumsi KlasikDokumen5 halamanPertemuan 6 Uji Asumsi KlasikRizki Maulana RachmadiBelum ada peringkat

- P15 Statistika - Praktik Uji Asumsi Klasik - EViewsDokumen19 halamanP15 Statistika - Praktik Uji Asumsi Klasik - EViewsM Devid Irawan XII BDP 1Belum ada peringkat

- ArimaDokumen15 halamanArimafqBelum ada peringkat

- Analisis Jurnal Metode ParametrikDokumen4 halamanAnalisis Jurnal Metode Parametrikfauziah nazivaBelum ada peringkat

- ErvinaDokumen7 halamanErvinaMirza Chusnainy AnwarBelum ada peringkat

- TR 2 EkonometrikaDokumen6 halamanTR 2 EkonometrikaAlsyad GermanaBelum ada peringkat

- BAB V Juna BaruDokumen10 halamanBAB V Juna BaruJunaediBelum ada peringkat

- Bab Xii EkonometrikaDokumen15 halamanBab Xii EkonometrikaSafrida HannumBelum ada peringkat

- Bab Iv-1Dokumen13 halamanBab Iv-1Afif IrwanBelum ada peringkat

- SEMHAS Kristina ManaluDokumen20 halamanSEMHAS Kristina ManaluKRISTINA MANALUBelum ada peringkat

- Compile Pembahasan Buku Woolridge CH-4Dokumen48 halamanCompile Pembahasan Buku Woolridge CH-4Intan Dana LestariBelum ada peringkat

- Regresi Data PanelDokumen18 halamanRegresi Data PanelDewi GiskaBelum ada peringkat

- Tugas Ekonometrika SoalDokumen12 halamanTugas Ekonometrika SoalprasdianitaningtiyasBelum ada peringkat

- BAB III. 8 MeiDokumen7 halamanBAB III. 8 MeiZaenal AbidinBelum ada peringkat

- Jurnal Metpen JLBMDokumen6 halamanJurnal Metpen JLBMcoyotestark345Belum ada peringkat

- Semhas OchaDokumen10 halamanSemhas OchaMiftah IndiraBelum ada peringkat

- Analisis Regresi Data Panel2-1Dokumen7 halamanAnalisis Regresi Data Panel2-1fathurBelum ada peringkat

- UTS Ekonmtr2 13ganjil PIA S3Dokumen4 halamanUTS Ekonmtr2 13ganjil PIA S3fepafrasBelum ada peringkat

- Viviana Ayu Lestari (021002101005) Uts Ekonometrika 1Dokumen4 halamanViviana Ayu Lestari (021002101005) Uts Ekonometrika 1folder kuliahBelum ada peringkat

- Analisis FaktorDokumen7 halamanAnalisis Faktorbaby roseBelum ada peringkat

- Bab IvDokumen19 halamanBab IvRositaBelum ada peringkat

- Tugas Tsls Dwi Astutik Febub 2017Dokumen8 halamanTugas Tsls Dwi Astutik Febub 2017dwi astutikBelum ada peringkat

- Yovan Berlian - 5111171025 - L2statlitDokumen6 halamanYovan Berlian - 5111171025 - L2statlitRifan Fatoni AkbarBelum ada peringkat

- GREEM PERFORMANCE INTERIOR JurnalDokumen5 halamanGREEM PERFORMANCE INTERIOR JurnalsamuelBelum ada peringkat

- Contoh PenulisanDokumen5 halamanContoh PenulisanFIONA KAPOHBelum ada peringkat

- Bab IvDokumen30 halamanBab IvAngga DimasBelum ada peringkat

- Kelompok 8 Praktikum Statistik QuizDokumen11 halamanKelompok 8 Praktikum Statistik QuizAyyub AlfarisiBelum ada peringkat

- Bab Iv - 2018566aknDokumen19 halamanBab Iv - 2018566aknMarlina SaotaBelum ada peringkat

- Pelanggaran AsumsiDokumen14 halamanPelanggaran AsumsiIndahh Ind VndBelum ada peringkat

- Daftar PustakaDokumen3 halamanDaftar PustakaSahril MukaromBelum ada peringkat

- Alk Pertemuan 18Dokumen3 halamanAlk Pertemuan 18Sahril MukaromBelum ada peringkat

- FR AK 02 Rekaman AsesmenDokumen5 halamanFR AK 02 Rekaman AsesmenSahril MukaromBelum ada peringkat

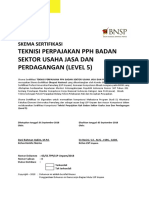

- 5 Skema Sertifikasi Okupasi Teknisi Perpajakan PPH Badan Jasa PerdaganganDokumen7 halaman5 Skema Sertifikasi Okupasi Teknisi Perpajakan PPH Badan Jasa PerdaganganSahril MukaromBelum ada peringkat

- SPT SSPDokumen10 halamanSPT SSPSahril MukaromBelum ada peringkat