Anda mungkin juga menyukai

- Materi Ediukasi - UUS Maybank Indonesia JourneyDokumen5 halamanMateri Ediukasi - UUS Maybank Indonesia JourneyCipto AdvertisingBelum ada peringkat

- 14.erna Pitria Sari - 213403416064Dokumen5 halaman14.erna Pitria Sari - 213403416064ernapitria261Belum ada peringkat

- Masa Depan Ekonomi SyariahDokumen19 halamanMasa Depan Ekonomi SyariahRafe AlryadiBelum ada peringkat

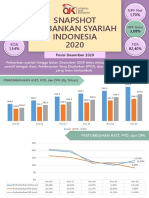

- Snapshot Perbankan Syariah Desember 2020Dokumen6 halamanSnapshot Perbankan Syariah Desember 2020Ina NofrianaBelum ada peringkat

- Materi Kartika WirjoatmodjoDokumen13 halamanMateri Kartika Wirjoatmodjoayamjago SarioBelum ada peringkat

- Peran Bank SyariahDokumen15 halamanPeran Bank SyariahAsti SafinaBelum ada peringkat

- Pertumbuhan Ekonomi Kabupaten Mojokerto 2022Dokumen12 halamanPertumbuhan Ekonomi Kabupaten Mojokerto 2022ahmad tyoBelum ada peringkat

- Perencanaan V5 - Template Monthly Monitoring - 21062022 RS Djamil OKDokumen54 halamanPerencanaan V5 - Template Monthly Monitoring - 21062022 RS Djamil OKDwi Citra Oktara GuciBelum ada peringkat

- Highlight Q2 2020Dokumen15 halamanHighlight Q2 2020Jack Arthur RyanBelum ada peringkat

- Arah Pengembangan Keuangan & Perbankan Syariah-1Dokumen14 halamanArah Pengembangan Keuangan & Perbankan Syariah-1Siti HamidahBelum ada peringkat

- Tugas Auditing 1 (Putri Paula Riani Wijaya 2020310026)Dokumen5 halamanTugas Auditing 1 (Putri Paula Riani Wijaya 2020310026)Putri PaulaBelum ada peringkat

- SeaBank - Newsletter - April 2023Dokumen1 halamanSeaBank - Newsletter - April 2023andrew hendersonBelum ada peringkat

- Analisis KreditDokumen5 halamanAnalisis Kreditdisa limawarnaBelum ada peringkat

- PDF Manajemen StrategiDokumen55 halamanPDF Manajemen StrategiMochamad Jihan fikriBelum ada peringkat

- ANALISIS KREDIT PT DIGITAL MEDIATAMA MAXIMA TBKDokumen4 halamanANALISIS KREDIT PT DIGITAL MEDIATAMA MAXIMA TBKAnggira PujaningrumBelum ada peringkat

- Pengembangan Perbankan Syariah Di IndonesiaDokumen23 halamanPengembangan Perbankan Syariah Di IndonesiaimanaddienBelum ada peringkat

- Tugas MK Erna Yuli ADokumen8 halamanTugas MK Erna Yuli Afitria.dwipurnomoBelum ada peringkat

- Asbisindo - DPD Ri Ver2Dokumen29 halamanAsbisindo - DPD Ri Ver2Andi RahmanBelum ada peringkat

- Tugas 1 Manajemen Keuangan Tri Margono 868Dokumen9 halamanTugas 1 Manajemen Keuangan Tri Margono 868fitria.dwipurnomoBelum ada peringkat

- TKPK 2021Dokumen8 halamanTKPK 2021ifan malahBelum ada peringkat

- Tugas PPT Kelompok 7 (Pemasaran Syariah)Dokumen18 halamanTugas PPT Kelompok 7 (Pemasaran Syariah)dontokeBelum ada peringkat

- Unboxing Sector - RetailDokumen42 halamanUnboxing Sector - RetailDaveWaliBelum ada peringkat

- YIB - Islamic Banking Outlook 2023Dokumen12 halamanYIB - Islamic Banking Outlook 2023hafiz elhabibBelum ada peringkat

- Kel. 6 Bank Mega SyariahDokumen2 halamanKel. 6 Bank Mega Syariahrin rinBelum ada peringkat

- Bisnis Indonesia 17 Sept 2020 PDFDokumen24 halamanBisnis Indonesia 17 Sept 2020 PDFYUNIARBelum ada peringkat

- Sejarah Dan Tren Perkembangan E-Commerce Di IndonesiaDokumen13 halamanSejarah Dan Tren Perkembangan E-Commerce Di IndonesiaBrian RinaldiBelum ada peringkat

- Panduan Tenaga Pemasar Pru WellDokumen106 halamanPanduan Tenaga Pemasar Pru WellArya DwiBelum ada peringkat

- Restiningtyas Nim 2023015891 Tugas Manajemen Keuangan PT TractorDokumen9 halamanRestiningtyas Nim 2023015891 Tugas Manajemen Keuangan PT Tractorfitria.dwipurnomoBelum ada peringkat

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Fix Paparan BPKH Juni 2021 Kemenag DJPHUDokumen25 halamanFix Paparan BPKH Juni 2021 Kemenag DJPHUherispurwokoBelum ada peringkat

- Fitrihany - Tujuan IPODokumen79 halamanFitrihany - Tujuan IPOgintingprabawaluyoBelum ada peringkat

- Paparan PK Kab Kota - Jawa Tengah 2020 EditDokumen13 halamanPaparan PK Kab Kota - Jawa Tengah 2020 EditBidpemasdes Dinas Pemberdayaan Masyarakat dan DesaBelum ada peringkat

- Perkembangan Terbaru P2P Lending Di Indonesia Berdasarkan Peraturan OJK No. 10/POJK.05/2022Dokumen12 halamanPerkembangan Terbaru P2P Lending Di Indonesia Berdasarkan Peraturan OJK No. 10/POJK.05/2022vin riBelum ada peringkat

- Materi KUR Juni 2021Dokumen10 halamanMateri KUR Juni 2021Ariga PratamaBelum ada peringkat

- Presentasi Kepeminatan Investasi S.D Mei 2021Dokumen11 halamanPresentasi Kepeminatan Investasi S.D Mei 2021Rohmadwi MNPBelum ada peringkat

- PSR-Rapat Persiapan Rakor Sawit 10 Peb 2023Dokumen10 halamanPSR-Rapat Persiapan Rakor Sawit 10 Peb 2023deni ramadoni100% (1)

- Rekap Mahasiswa 2016 Sampai SekarangDokumen133 halamanRekap Mahasiswa 2016 Sampai SekarangDandy ApriliantoBelum ada peringkat

- 5,6 - Jadwal Kerja Audit Dan Staff Audit - Kelompok 5Dokumen2 halaman5,6 - Jadwal Kerja Audit Dan Staff Audit - Kelompok 5chaetrin elsaBelum ada peringkat

- Training Day 1 - BPD Kaltimtara Impor June 2021 Ver FinalDokumen133 halamanTraining Day 1 - BPD Kaltimtara Impor June 2021 Ver FinalARIF LUTFI INSANIBelum ada peringkat

- Kemenkeu Kebijakan DD 2021Dokumen12 halamanKemenkeu Kebijakan DD 2021mhd.teddy.purnomoBelum ada peringkat

- Arah Kebijakantkdd 2022 Utk Sosi PMDN 27Dokumen35 halamanArah Kebijakantkdd 2022 Utk Sosi PMDN 27Yuci MayasariBelum ada peringkat

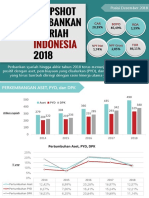

- Snapshot Perbankan Syariah Posisi Desember 2018 - 2Dokumen8 halamanSnapshot Perbankan Syariah Posisi Desember 2018 - 2Cici Aprilia KartiniBelum ada peringkat

- BTPS Stock AnalysisDokumen7 halamanBTPS Stock AnalysisMuhamad YusupBelum ada peringkat

- 01 RPerkembangan Kebijakan JKNDokumen23 halaman01 RPerkembangan Kebijakan JKNm hidayatBelum ada peringkat

- Screenshot 2023-11-21 at 20.32.18Dokumen17 halamanScreenshot 2023-11-21 at 20.32.185pnjhb46fdBelum ada peringkat

- Paparan Dengan DPD KEPRI-Mei'22Dokumen21 halamanPaparan Dengan DPD KEPRI-Mei'22Astaria GintingBelum ada peringkat

- Draft Proposal Makalah Sinergi Bisnis BJBDokumen15 halamanDraft Proposal Makalah Sinergi Bisnis BJBSatrio NugrohoBelum ada peringkat

- (Askrindo) Paparan Rkap 2021 Kbumn - V2e - 240121 - HandsoutDokumen141 halaman(Askrindo) Paparan Rkap 2021 Kbumn - V2e - 240121 - HandsoutRendy Wijaya100% (1)

- Bulan Maret - JuniDokumen20 halamanBulan Maret - JuniRaollshop RaollshopBelum ada peringkat

- Kartu Inventaris Barang (Untuk Siswa)Dokumen15 halamanKartu Inventaris Barang (Untuk Siswa)Made MuliantaraBelum ada peringkat

- AnalisaLapKeu VickyRestuPDokumen3 halamanAnalisaLapKeu VickyRestuPrestuvicky2705Belum ada peringkat

- Analisis Saham Sektor Media Dan HiburanDokumen4 halamanAnalisis Saham Sektor Media Dan HiburanFernanda EraskaBelum ada peringkat

- Info Grafis Covid-19 Kab. Bandung BaratDokumen22 halamanInfo Grafis Covid-19 Kab. Bandung BaratNoe Rasihan RoelBelum ada peringkat

- Annual Report PT Bank UOB Indonesia 2022 BahasaDokumen507 halamanAnnual Report PT Bank UOB Indonesia 2022 BahasaLeviathanBelum ada peringkat

- Pegadaian Transformation BOD Pegadaian UNAIR-compressedDokumen43 halamanPegadaian Transformation BOD Pegadaian UNAIR-compressedPrimadani Setyo Prakoso100% (1)

- Materi 1 - Bhima Yudhistira Adhinegara (INDEF)Dokumen14 halamanMateri 1 - Bhima Yudhistira Adhinegara (INDEF)rivan asriBelum ada peringkat

- Ekonomi Perikanan, Pariwisata, Dan Konservasi WPP 716&717 Kasus Sulut 17.01.21 Final NTDokumen33 halamanEkonomi Perikanan, Pariwisata, Dan Konservasi WPP 716&717 Kasus Sulut 17.01.21 Final NTPrawira HarjaBelum ada peringkat

- Strategi Pengembangan Keuangan Syariah Di IndonesiaDokumen10 halamanStrategi Pengembangan Keuangan Syariah Di IndonesiaHendra GunawanBelum ada peringkat

- Lampiran BAB V PerbaikanDokumen14 halamanLampiran BAB V PerbaikanFitBelum ada peringkat