BTPS Stock Analysis

Diunggah oleh

Muhamad YusupJudul Asli

Hak Cipta

Format Tersedia

Bagikan dokumen Ini

Apakah menurut Anda dokumen ini bermanfaat?

Apakah konten ini tidak pantas?

Laporkan Dokumen IniHak Cipta:

Format Tersedia

BTPS Stock Analysis

Diunggah oleh

Muhamad YusupHak Cipta:

Format Tersedia

PT Bank BTPN Syariah

YUSUP YANDI - ANALYST

PT Bank BTPN Syariah 06 Maret 2023

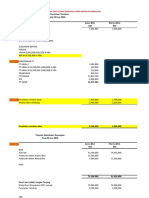

Owner dan Struktur Perusahaan

Publik

30% Treasure

0%

BTPN

70%

• Keynote Murahabah 94%

1. BTPS adalah Anak usaha dari Bank BTPN yang dimiliki oleh SMFG (Japan Corp) Group. BTPS pada tahun

2014 dilakukan Spin-Off dari BTPN sebagai anak usahanya sehingga menjadi berdiri sendri, independent.

2. BTPS Market. Menargetkan pangsa pasar di ultra mikro kredit, yaitu kepada Pra-Sejahtera Masyarakat.

Memperdaya masyarakat dengan membuat kelompok komunitas sehingga masyarakat underbanked

tersebut bisa memiliki kualitas ekonomi yang lebih baik lagi. Investment 6%

3. Enormous Gross & Net Interest Margin Low Value and High Volume. BTPS memiliki gross interest

margin dan net interest margin, dikarenakan kredit yang diberikan ultra mikro(kecil sekali) BTPS dapat

menekan keuntungan yang lebih besar dengan trade off membantu komunitas tersebut melewati garis

kemiskinan demi hidup lebih baik lagi.

General Business Model Casa & TDP Growth

DEPOSIT CREDIT

IDR14.000.000

Casa / Total Deposit

IDR12.000.000

Privilleged CASA (Wadiah) 26%

25%

Customer 25% IDR10.000.000

23%

21% 21%

IDR8.000.000

IDR6.000.000

TIME DEPOSIT

(Mudharabah)

75% IDR4.000.000

IDR2.000.000

UnderBanked

IDR-

Customer DPK 2022 2018 2019 2020 2021 2022

TATO 25% 12T CASA (Wadiah) TIME DEPOSIT (Mudharabah)

Cost of Fund BTPS sangat rendah dibandingkan pre-covid

CoF

GIM

8,0% 7,60%

7,0%

7,0%

6,3%

6,2%

6,0% 5,70%

5,50%

qCASA(Wadiah) dan TDP(Mudharabah) perusahaan berkembang 5,0%

4,8%

5,5%

5,1%

5,25%

4,6%

lumayan signifikan semenjak tahun 2018 dengan CAGR 12% dari 4,25%

4,0%

Rp. 7,6 T menjadi Rp. 12 T

3,6% 3,5%

2,9%

qCost of Fund in Pre-Covid est around 4,8% meanwhile During and

3,0%

Post Covid around 2,9%. 2,0%

1,0%

0,0%

2018 2019 2020 2021 2022

CoF Blended CoF Mudharabah BI7DRR

DPK / Branch Tetap Bertumbuh walaupun Kantor Menurun Marginability & Kredit Allowance

IDR900.000 30

IDR803.235

IDR800.000

25

IDR700.000

GIM = 43,4% GIM = 44,5%

GIM = 42%

IDR600.000 20

GIM = 38,6% GIM = 40,2%

IDR500.000

IDR438.938

15

IDR377.862 IDR391.219

IDR400.000

IDR304.485

IDR300.000 10

38,6% 39,0%

33,5% 36,6% 39,1%

IDR200.000

5

IDR100.000

IDR- 0

2018 2019 2020 2021 2022

Customer Deposit / Branch Branch

4,8% 5,5% 5,1% 3,6% 2,9%

2018 2019 2020 2021 2022

CoF Blended NIM

6,0%

q Gross Interest Margin(Compare to TDP) sangatlah tinggi 45-46% lebih 5,3%

tinggi dari ADMF. Hal ini sangatlah mungkin dikarenakan ultra mikro kredit 5,0%

itu memiliki nilai yang rendah sehingga management bisa melakukan

interest lebih besar dengan CoF rendah, namun added valuenya adalah 4,0% 3,7%

memberikan masyarakat pra sejahtera kualitas hidup lebih baik lagi 3,0%

3,0%

2,8% 2,8% 2,8%

q Customer Deposit / Branch mengalami peningkatan yang sangat 2,4%

signifikan. Walaupun Branch menurun tetapi customer deposit tidak 2,0%

1,9%

1,4% 1,4%

menurun, malah tetap berkembang. Artinya Komunitas-komunitas

Masyarakat pra sejahtera masih percaya dengan BTPS. 1,0%

0,3% 0,4%

0,2%

0,0% 0,0%

0,0%

2018 2019 2020 2021 2022

NPL - Aging NPL - Gross NPL - Net

DPK & Credit Growth. Credit Cost Increasing due to COVID-19 Pangsa Pasar BTPS

IDR14.000.000 97% Pangsa Pasar berdasarkan Asset*

96% 95% 95%

IDR12.000.000

Credit Cost to Total Credit

90% 26%

IDR10.000.000

24%

21% 21%

IDR8.000.000

IDR6.000.000

14%

IDR4.000.000 9%

9% 8% 8% 8%

7% 8%

4% 3%

5%

IDR2.000.000

IDR-

2018 2019 2020 2021 2022 2018 2019 2020 2021 2022

CREDIT - Gross CASA AND TIME DEPOSIT Loan to Deposi t Ratio (LDR) ROE ROA

Revenue & Marginal Interest memberikan Bantalan bagi BTPS Profitability & Efficiency

Gross Profit / Net Interest OPM PRE TAX INCOME OWNERS MARGIN BOPO CIR

Pendapatan 21% 94%

Pendapatan Credit Cost to Revenue 92%

Investment 89% 88%

Musyarakah 88%

6% 17%

0% 69%

IDR6.000.000

15%

8% 7%

IDR5.000.000 58%

56% 55%

59% 52%

55% 49%

IDR4.000.000 48% 45% 45%

45% 49%

39%

40% 42% 37%

IDR3.000.000 42%

38%

Pendapatan 28% 33%

Murahabah 31% 31%

IDR2.000.000 28%

94%

21%

IDR1.000.000

Gross Interest

2022

IDR-

Rp 5.373.790 2018 2019 2020 2021 2022

2018 2019 2020 2021 2022 2018 2019 2020 2021 2022

Pendapatan Murahabah Pendapatan Musyarakah Pendapatan Investment

Kredit & Funding Penanaman Modal Nasional (PNM : Anak Usaha) Lebih Besar dibandingkan BTPS

CREDIT - Gross

IDR45.000.000 97% CoF 0% Dana

107%

IDR14.000.000

96% 95% 95% Cadangan CoF 0%

IDR40.000.000

IDR12.000.000

Angsuran CoF 10,2%

91% 91% 14%

IDR35.000.000 86% 86% Credit Cost to Total Credit 90% Pinjaman

IDR10.000.000

IDR30.000.000 dari RI

Utang Bank

18%

IDR25.000.000 IDR8.000.000 dan Lembaga

CoF 7,5% Keuangan

IDR20.000.000 6% 36%

IDR6.000.000 3rd Party Utang

IDR15.000.000 Fund Obligasi (PNM

IDR4.000.000 86% Bonds) MTN

9% 7% 8%

IDR10.000.000

1%

2% 4% 3% 32% dan

1%

0% IDR2.000.000 CoF 8% Sukuk

IDR5.000.000

14%

IDR- IDR- Total Funding CoF 10,3%

2018 2019 2020 2021 2022 3rd Party Fund

2018 2019 2020 2021 2022

2022

Loan to Funding Ratio (LDR) Credit Cost to Total Credit CREDIT - Gross CASA AND TIME DEPOSIT Loan to Deposi t Ratio (LDR)

Rp. 36,87 T PNM

PNM BTPS

Cost of Fund BTPS Lebih murah dibandingkan PNM (1,55% Spread)

9,0%

IDR35.000.000

8,0%

7,60% 7,6% 7,60%

7,5% 8% IDR30.000.000

7,0% 7,2% 7,0%

6,7% 6,7%

6,4% 6,4% 6,2% 6,3%

IDR25.000.000

6,0% 5,70%

5,70% 5,8% 5,50%

5,50% 5,1% 5,25%

5,25% 4,8% IDR20.000.000

5,0% 5,0% 4,6%

5,5%

4,25%

4,25%

4,0% 3,6% 3,5% IDR15.000.000

2,9%

3,0%

IDR10.000.000

2,0%

IDR5.000.000

1,0%

IDR-

0,0%

2018 2019 2020 2021 2022 2018 2019 2020 2021 2022

2018 2019 2020 2021 2022

CoF Blended CoF Mudharabah BI7DRR Dana Cadangan Angsuran 3rd Party Fund

CoF Blend Total CoF BI7DRR

PNM BTPS PNM

Credit Quality PNM Much Better than BTPS Interest Margin PNM vs BTPS, BTPS Lebih Unggul dari pada PNM

5,3% PNM GIM 22,6% GIM 23,1% GIM 34,7% GIM = 44,5% BTPS

GIM = 43,4% GIM = 42%

6,6% GIM 20,6%

GIM = 38,6% GIM = 40,2%

5,8%

5,4% 3,7%

4,7% 4,7%

3,0%

2,8% 2,8% 2,8%

2,4%

3,4% 3,4% 27,7% 38,6% 39,0%

3,2% 1,9% 39,1%

2,8% 33,5% 36,6%

1,4% 1,4% 15,0% 15,6%

13,9% 16,9%

1,4%

0,3% 0,4%

0,2%

0,0% 0,0%

2018 2019 2020 2021 2022 2018 2019 2020 2021 2022 6,4% 7,2% 6,7% 6,4%

5% 4,8% 5,5% 5,1% 3,6% 2,9%

NPL - Gross NPL - Net NPL - Aging NPL - Gross NPL - Net

2018 2019 2020 2021 2022 2018 2019 2020 2021 2022

Total CoF NIM CoF Blended NIM

Interest Income & Credit Cost to Revenue BOPO & CIR BTPS Lebih Efisien, Tercerminkan ROE, ROA. Dan NP/Asset Produktif

BOPO CIR

BTPS

PNM 96%

92% 95% 69%

89% 58%

95% 85% 56% 55%

18% 86% 87% 75% 52%

49%

68% 45% 45%

IDR14.000.000 39% 37%

IDR12.000.000

BOPO CIR

IDR10.000.000

2018 2019 2020 2021 2022 2018 2019 2020 2021 2022

5% 100%

IDR8.000.000 5% 90% 30% 14%

26%

8% 24%

4% 80% 12%

25%

IDR6.000.000 4% 70% 21% 21%

5% 10%

5% 3% 60% 20%

IDR4.000.000 3% 50% 14% 8%

15%

2% 34% 40% 13%

12% 6%

IDR2.000.000 2% 30% 10% 10%

1% 9%

4%

1% 13% 13% 20% 8% 9% 7% 8%

8%

6% 5%

IDR- 1% 3% 10% 2%

5%

2018 2019 2020 2021 2022 4% 1% 2% 2%

0% 0% 0% 0% 0%

Total Interest Income - Gross OWNER INCOME 2018 2019 2020 2021 2022 2018 2019 2020 2021 2022

Net Profit / Asset Produktif ROE ROA Net Profit / Asset Produktif ROE ROA

Anda mungkin juga menyukai

- V2 Sosialisasi Menu Dak 2023Dokumen17 halamanV2 Sosialisasi Menu Dak 2023setiasukmaBelum ada peringkat

- DAK Non Fisik 2023 Kesmas Jawa TengahDokumen36 halamanDAK Non Fisik 2023 Kesmas Jawa Tengahpriyo sambodoBelum ada peringkat

- Masa Depan Ekonomi SyariahDokumen19 halamanMasa Depan Ekonomi SyariahRafe AlryadiBelum ada peringkat

- Kemenkeu Kebijakan DD 2021Dokumen12 halamanKemenkeu Kebijakan DD 2021mhd.teddy.purnomoBelum ada peringkat

- Evaluasi Laporan Keuangan KSPPS BMT Berkah Mandiri Sejahtera 2Dokumen19 halamanEvaluasi Laporan Keuangan KSPPS BMT Berkah Mandiri Sejahtera 2sabillabmtBelum ada peringkat

- Balingasal KebumenDokumen15 halamanBalingasal KebumenM4 ThefoolBelum ada peringkat

- KEMENKEU DJPK-Kebijakan Pengalokasian Dan Pengelolaan Dana Desa TA 2022Dokumen18 halamanKEMENKEU DJPK-Kebijakan Pengalokasian Dan Pengelolaan Dana Desa TA 2022heriadimulyadiBelum ada peringkat

- Epa DJBC Agustus 2022Dokumen29 halamanEpa DJBC Agustus 2022Sonny EBelum ada peringkat

- Riau - Sosialisasi Menu Dak 2023Dokumen32 halamanRiau - Sosialisasi Menu Dak 2023AntNastBelum ada peringkat

- MJ KeuanganDokumen13 halamanMJ KeuanganRia YumaitaBelum ada peringkat

- Jawaban Con11 (2019) - 20191119092150Dokumen28 halamanJawaban Con11 (2019) - 20191119092150Noor SyuhaidahBelum ada peringkat

- Perencanaan V5 - Template Monthly Monitoring - 21062022 RS Djamil OKDokumen54 halamanPerencanaan V5 - Template Monthly Monitoring - 21062022 RS Djamil OKDwi Citra Oktara GuciBelum ada peringkat

- Ari Purnomo Aji - Inspektorat Kabupaten GresikDokumen7 halamanAri Purnomo Aji - Inspektorat Kabupaten Gresikkurnia kurBelum ada peringkat

- Calculator - Agunan Mobil - Sale and Leaseback v1.5.7 - Cabang, Tele, KPM UpdateDokumen1.146 halamanCalculator - Agunan Mobil - Sale and Leaseback v1.5.7 - Cabang, Tele, KPM Updateega aditya161196Belum ada peringkat

- Abdul Hadi, Rahmad Safardan, Riky Maulana - Tugas Menkeu Sesi Before UASDokumen17 halamanAbdul Hadi, Rahmad Safardan, Riky Maulana - Tugas Menkeu Sesi Before UASHadi MuhammadBelum ada peringkat

- Tugas Mau UasDokumen11 halamanTugas Mau UasHadi MuhammadBelum ada peringkat

- ACTFSTS - Factsheet Trimegah Dana Tetap SyariahDokumen2 halamanACTFSTS - Factsheet Trimegah Dana Tetap SyariahRobertCallaghanBelum ada peringkat

- Snapshot Perbankan Syariah Indonesia Maret 2020 PDFDokumen6 halamanSnapshot Perbankan Syariah Indonesia Maret 2020 PDFWindi AtrianiBelum ada peringkat

- Inovasi Pembiayaan Source To Tap - Direktur PPIPDokumen14 halamanInovasi Pembiayaan Source To Tap - Direktur PPIPAmilatush SholichahBelum ada peringkat

- SOSIALISASI MENU Dan Kebijakan DAK 2023 - Maluku Utara - 6 Oktober 2022Dokumen36 halamanSOSIALISASI MENU Dan Kebijakan DAK 2023 - Maluku Utara - 6 Oktober 2022Ena SalehBelum ada peringkat

- (FINAL) Group 7 - Capital Budgeting PT JaybricksDokumen1 halaman(FINAL) Group 7 - Capital Budgeting PT JaybricksFauzan LuthfiBelum ada peringkat

- Ip - Evaluasi CofiringDokumen12 halamanIp - Evaluasi Cofiringrosyidnurdinfauzi100% (1)

- Struj Ktur ModalDokumen8 halamanStruj Ktur ModalMaajid RafiBelum ada peringkat

- Honorarium ArsitekDokumen2 halamanHonorarium ArsitekKurniawan YusrilBelum ada peringkat

- Simas Danamas Mantap Plus FactsheetDokumen1 halamanSimas Danamas Mantap Plus FactsheetVincent TjoeBelum ada peringkat

- Rencana Strategis Program Kespro Terintegrasi Penurunan AKI - Kab GarutDokumen81 halamanRencana Strategis Program Kespro Terintegrasi Penurunan AKI - Kab GarutFaizal SeptianaBelum ada peringkat

- Paparan PK Kab Kota - Jawa Tengah 2020 EditDokumen13 halamanPaparan PK Kab Kota - Jawa Tengah 2020 EditBidpemasdes Dinas Pemberdayaan Masyarakat dan DesaBelum ada peringkat

- Grafik UhcDokumen5 halamanGrafik UhcGrace SiciliaBelum ada peringkat

- Victoria Obligasi Negara Syariah DESEMBER 2021Dokumen1 halamanVictoria Obligasi Negara Syariah DESEMBER 2021Maula RamadhanBelum ada peringkat

- STUDI KASUS PJJ Pinda IIIDokumen2 halamanSTUDI KASUS PJJ Pinda IIIkurnia kurBelum ada peringkat

- Dashboard Monitoring BMPD Berdasarkan Modal - Posisi September 2022Dokumen5 halamanDashboard Monitoring BMPD Berdasarkan Modal - Posisi September 2022krisnaa.nilaBelum ada peringkat

- Edited - Bahan FEB UI PAK MENTERI 071023Dokumen18 halamanEdited - Bahan FEB UI PAK MENTERI 071023Lia N. AyuningtyasBelum ada peringkat

- 14.erna Pitria Sari - 213403416064Dokumen5 halaman14.erna Pitria Sari - 213403416064ernapitria261Belum ada peringkat

- Rakerwil BRI BRINS Lampung TayangDokumen8 halamanRakerwil BRI BRINS Lampung TayangDafit YohendraBelum ada peringkat

- FFS Apr 2023 - Mandiri Prime Fixed Income Rupiah (Zpfi)Dokumen1 halamanFFS Apr 2023 - Mandiri Prime Fixed Income Rupiah (Zpfi)Ariesta PratamaBelum ada peringkat

- December 2018 Bapak Abdul Aziz Saleh Mandiri Bank StatementDokumen1 halamanDecember 2018 Bapak Abdul Aziz Saleh Mandiri Bank StatementBAPAK ABDUL AZIZ SALEHBelum ada peringkat

- KRS 21012100018 16 Mar 2023 PDFDokumen1 halamanKRS 21012100018 16 Mar 2023 PDFPPK PagelaranBelum ada peringkat

- Snapshot Perbankan Syariah Desember 2020Dokumen6 halamanSnapshot Perbankan Syariah Desember 2020Ina NofrianaBelum ada peringkat

- Snapshot Perbankan Syariah Posisi Desember 2018 - 2Dokumen8 halamanSnapshot Perbankan Syariah Posisi Desember 2018 - 2Cici Aprilia KartiniBelum ada peringkat

- Perbandingan Skenario Proyeksi & Penyerapan Air - RJDokumen7 halamanPerbandingan Skenario Proyeksi & Penyerapan Air - RJAradea HermandaniBelum ada peringkat

- SOSIALISASI MENU DAK 2023 - Dinkes-1Dokumen22 halamanSOSIALISASI MENU DAK 2023 - Dinkes-1Farida B. Munir QasimBelum ada peringkat

- Kinerja BPPDokumen1 halamanKinerja BPPimanBelum ada peringkat

- MLT BPJSTKDokumen23 halamanMLT BPJSTKGazali AWBelum ada peringkat

- KemenKOP UKM-1Dokumen14 halamanKemenKOP UKM-1Muhammad Tahajjudi GhifaryBelum ada peringkat

- Arah Pengembangan Keuangan & Perbankan Syariah-1Dokumen14 halamanArah Pengembangan Keuangan & Perbankan Syariah-1Siti HamidahBelum ada peringkat

- Analisa Usaha LMDokumen1 halamanAnalisa Usaha LMGilang AdiyasaBelum ada peringkat

- Bahan Tayang MAPPI - Lembaga PembiayaanDokumen29 halamanBahan Tayang MAPPI - Lembaga PembiayaanFerdinand PardedeBelum ada peringkat

- BM - LC Dana Tunai - Februari 2024Dokumen4 halamanBM - LC Dana Tunai - Februari 2024S SavitraBelum ada peringkat

- I6aq - Bahan Tayang Progres Kinerja APBN TA. 2021 KLHK S.D 10 JAN 2021Dokumen2 halamanI6aq - Bahan Tayang Progres Kinerja APBN TA. 2021 KLHK S.D 10 JAN 2021Dimas Alif RayhanBelum ada peringkat

- TKPK 2021Dokumen8 halamanTKPK 2021ifan malahBelum ada peringkat

- Mandiri Pasar Uang Syariah Ekstra FactsheetDokumen1 halamanMandiri Pasar Uang Syariah Ekstra FactsheetRay GanBelum ada peringkat

- Sdit RoudgaturrahmahDokumen1 halamanSdit RoudgaturrahmahGallery MediaBelum ada peringkat

- DJPB - Mekanisme Penyaluran DD 2024 (WWW - Ciptadesa.com)Dokumen14 halamanDJPB - Mekanisme Penyaluran DD 2024 (WWW - Ciptadesa.com)SURYO SURATNOBelum ada peringkat

- Ee Rehab AlasaDokumen35 halamanEe Rehab AlasajhoniBelum ada peringkat

- Hanif Ihsan Junelian - BPKD Kabupaten Tanah DatarDokumen5 halamanHanif Ihsan Junelian - BPKD Kabupaten Tanah Datarkurnia kurBelum ada peringkat

- Materi KUR Juni 2021Dokumen10 halamanMateri KUR Juni 2021Ariga PratamaBelum ada peringkat

- MGSEDDokumen1 halamanMGSEDHukum 11Belum ada peringkat

- Desain Banner APBDes LuarDokumen1 halamanDesain Banner APBDes Luarrainz-arch100% (1)

- Materi Public ExposeDokumen21 halamanMateri Public ExposeMuhamad YusupBelum ada peringkat

- Indf Pubex 2023Dokumen21 halamanIndf Pubex 2023Muhamad YusupBelum ada peringkat

- TAPG Stock AnalysisDokumen6 halamanTAPG Stock AnalysisMuhamad YusupBelum ada peringkat

- BISIDokumen8 halamanBISIMuhamad YusupBelum ada peringkat