Anda mungkin juga menyukai

- Garuda Cyber Security - Product & Services PresentationDokumen25 halamanGaruda Cyber Security - Product & Services PresentationRys YantiBelum ada peringkat

- Materi 1 - Bhima Yudhistira Adhinegara (INDEF)Dokumen14 halamanMateri 1 - Bhima Yudhistira Adhinegara (INDEF)rivan asriBelum ada peringkat

- Panduan Tenaga Pemasar Pru WellDokumen106 halamanPanduan Tenaga Pemasar Pru WellArya Dwi100% (1)

- Tribun Network Media Kit 2022 - Bahasa Indonesia (Update Mei 2022) - APPETON & KEMENTRIANDokumen49 halamanTribun Network Media Kit 2022 - Bahasa Indonesia (Update Mei 2022) - APPETON & KEMENTRIANFauzi FauziBelum ada peringkat

- Materi Bapak Ricky SatriaDokumen48 halamanMateri Bapak Ricky Satriaachange.87Belum ada peringkat

- Tayangan Keynote Infobank - 4 Agustus 2021 - 1800Dokumen11 halamanTayangan Keynote Infobank - 4 Agustus 2021 - 1800WhiteArrays100% (1)

- Update Kebijakan Pelibatan Fasyankes Swasta, WIFI TB, Zero Reporting Wifi TB, BPJS, SHP - Cap Building TO TBC Batch 3 - MakassarDokumen26 halamanUpdate Kebijakan Pelibatan Fasyankes Swasta, WIFI TB, Zero Reporting Wifi TB, BPJS, SHP - Cap Building TO TBC Batch 3 - MakassarSarida yusma yunitaBelum ada peringkat

- Evaluasi Laporan Keuangan KSPPS BMT Berkah Mandiri Sejahtera 2Dokumen19 halamanEvaluasi Laporan Keuangan KSPPS BMT Berkah Mandiri Sejahtera 2sabillabmtBelum ada peringkat

- Strategi AirasiaDokumen25 halamanStrategi Airasiabokuno heroaBelum ada peringkat

- File 20221105234532Dokumen9 halamanFile 20221105234532thamotharanBelum ada peringkat

- Pengantar DS-100Dokumen25 halamanPengantar DS-100Fendy Tn100% (1)

- Pertemuan Ke 2-Dinamika Perubahan Ekonomi-Dari Perspektif GeografiDokumen14 halamanPertemuan Ke 2-Dinamika Perubahan Ekonomi-Dari Perspektif GeografiArlo KingstonBelum ada peringkat

- Proporsi Kredit UMKM Terhadap Total KreditDokumen6 halamanProporsi Kredit UMKM Terhadap Total KreditFikry SamboraBelum ada peringkat

- Public Expose MPPA 2018 Bahasa PDFDokumen38 halamanPublic Expose MPPA 2018 Bahasa PDFKevin KamilBelum ada peringkat

- Makalah DiagramDokumen11 halamanMakalah DiagramDwi LestariBelum ada peringkat

- Masa Depan Ekonomi SyariahDokumen19 halamanMasa Depan Ekonomi SyariahRafe AlryadiBelum ada peringkat

- Materi FGD Early Warning Pemutusan Hubungan Kerja PHK Industri Tekstil (Draft 2) Ver.221117Dokumen18 halamanMateri FGD Early Warning Pemutusan Hubungan Kerja PHK Industri Tekstil (Draft 2) Ver.221117anisaBelum ada peringkat

- Jurna Kel. 2Dokumen8 halamanJurna Kel. 2Nona InnasyaBelum ada peringkat

- M. Atha Alghaffaru - C1a020014 - Uts Perekonomian IndonesiaDokumen5 halamanM. Atha Alghaffaru - C1a020014 - Uts Perekonomian Indonesiaathaoppai oppaiBelum ada peringkat

- Arah Kebijakantkdd 2022 Utk Sosi PMDN 27Dokumen35 halamanArah Kebijakantkdd 2022 Utk Sosi PMDN 27Yuci MayasariBelum ada peringkat

- Tenaga Buruh, Malaysia, Januari 2022Dokumen6 halamanTenaga Buruh, Malaysia, Januari 2022Vicki TingBelum ada peringkat

- Paparan Bsbi MalangDokumen23 halamanPaparan Bsbi MalangpebiBelum ada peringkat

- Analisis Rasio Likuiditas Dan Profitabilitas Untuk Menilai KinerjaDokumen16 halamanAnalisis Rasio Likuiditas Dan Profitabilitas Untuk Menilai Kinerjawahyu purnomoBelum ada peringkat

- Jurnal Deden Finish PDFDokumen24 halamanJurnal Deden Finish PDFAnnisa Ludvia SeptyantiBelum ada peringkat

- Ekspose ETPD PekanbaruDokumen23 halamanEkspose ETPD PekanbaruAry HidayatullahBelum ada peringkat

- Pendidikan Khusus Penilaian (PKP) : 1. Tujuan Penjaminan Utang (SPI 202) 2. Tujuan Lelang (SPI 205)Dokumen20 halamanPendidikan Khusus Penilaian (PKP) : 1. Tujuan Penjaminan Utang (SPI 202) 2. Tujuan Lelang (SPI 205)RismBelum ada peringkat

- Cek Turnitin YohanaDokumen76 halamanCek Turnitin YohanaChindy KlouviaBelum ada peringkat

- SOSIALISASI MENU Dan Kebijakan DAK 2023 - Maluku Utara - 6 Oktober 2022Dokumen36 halamanSOSIALISASI MENU Dan Kebijakan DAK 2023 - Maluku Utara - 6 Oktober 2022Ena SalehBelum ada peringkat

- Kebutuhan Ruang EditDokumen79 halamanKebutuhan Ruang EditFathur RozakBelum ada peringkat

- Renval Kesmas 2020Dokumen48 halamanRenval Kesmas 2020puskesmas welahan2Belum ada peringkat

- GenBI - Perlindungan KonsumenDokumen23 halamanGenBI - Perlindungan KonsumenClaudea Pramesdila Maharani100% (1)

- 9 Slide - Upaya Peningkatan IPM PPU 12072023Dokumen9 halaman9 Slide - Upaya Peningkatan IPM PPU 12072023Izha NurfaizaBelum ada peringkat

- Perencanaan V5 - Template Monthly Monitoring - 21062022 RS Djamil OKDokumen54 halamanPerencanaan V5 - Template Monthly Monitoring - 21062022 RS Djamil OKDwi Citra Oktara GuciBelum ada peringkat

- Hitungan Data SetDokumen1 halamanHitungan Data SetGea AmandaBelum ada peringkat

- Book 1Dokumen2 halamanBook 1Siti HamidahBelum ada peringkat

- LPG 2022 - LampiranDokumen50 halamanLPG 2022 - LampiranMichaelBelum ada peringkat

- RDP DPR RI - ASBISINDO 26 Agustus 2021-FinalDokumen26 halamanRDP DPR RI - ASBISINDO 26 Agustus 2021-FinalHarry WSBelum ada peringkat

- 17.0101.0173 - (COVER, BAB 1,2,3,5 & DAFTAR PUSTAKA) - Sisca D.C PDFDokumen45 halaman17.0101.0173 - (COVER, BAB 1,2,3,5 & DAFTAR PUSTAKA) - Sisca D.C PDFDewi SarasBelum ada peringkat

- Public Expose Tahunan PT Bakrieland Development TBK: Jumat, 22 Januari 2021Dokumen23 halamanPublic Expose Tahunan PT Bakrieland Development TBK: Jumat, 22 Januari 2021rega ardian syahBelum ada peringkat

- Program Dukungan Odha Di RiauDokumen12 halamanProgram Dukungan Odha Di RiauekohuzasaputraBelum ada peringkat

- PENELITIANDokumen22 halamanPENELITIANSutra MustafaBelum ada peringkat

- Perekonomian RKP BsDokumen3 halamanPerekonomian RKP BsIka Permata HatiBelum ada peringkat

- Materi Kartika WirjoatmodjoDokumen13 halamanMateri Kartika Wirjoatmodjoayamjago SarioBelum ada peringkat

- Paparan Capacity Building Class Kampus UKM Digital MarketingDokumen18 halamanPaparan Capacity Building Class Kampus UKM Digital Marketingutomo.hermawanBelum ada peringkat

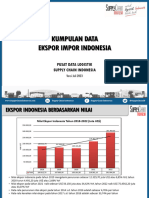

- Data Ekspor Impor Indonesia 2018 - 2022Dokumen36 halamanData Ekspor Impor Indonesia 2018 - 2022ricardoedo05Belum ada peringkat

- Tanah 600m Di Gang Mentru SukabumiDokumen4 halamanTanah 600m Di Gang Mentru SukabumiDedy LpgBelum ada peringkat

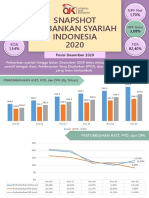

- Snapshot Perbankan Syariah Desember 2020Dokumen6 halamanSnapshot Perbankan Syariah Desember 2020Ina NofrianaBelum ada peringkat

- Koord Covid RS Pusk 040222Dokumen17 halamanKoord Covid RS Pusk 040222madehapyBelum ada peringkat

- Keynote Diseminasi KBPP Kepala BKKBNDokumen39 halamanKeynote Diseminasi KBPP Kepala BKKBNBu YantiBelum ada peringkat

- Kel.2 PASAR MODALDokumen13 halamanKel.2 PASAR MODALHestin DanisaBelum ada peringkat

- Ey State of Fintech in Asean - En.idDokumen62 halamanEy State of Fintech in Asean - En.idNur AiniBelum ada peringkat

- TLKM SR 2014Dokumen144 halamanTLKM SR 2014ayu aryistaBelum ada peringkat

- Himperra - Pembiayaan PerumahanDokumen11 halamanHimperra - Pembiayaan Perumahanmarina niaBelum ada peringkat

- BKPM-20230213 HLM Keris JatengDokumen25 halamanBKPM-20230213 HLM Keris JatengIiw 01Belum ada peringkat

- Materi Evaluasi PMT Lokal + Serbuk Marungga NTT 2023 Update V3 ZoomDokumen59 halamanMateri Evaluasi PMT Lokal + Serbuk Marungga NTT 2023 Update V3 Zoomtrafalgar lawBelum ada peringkat

- Kebijakan Inovasi Provinsi Sumatera UtaraDokumen86 halamanKebijakan Inovasi Provinsi Sumatera Utaraadil.j.turnipBelum ada peringkat

- Sejarah Dan Tren Perkembangan E-Commerce Di IndonesiaDokumen13 halamanSejarah Dan Tren Perkembangan E-Commerce Di IndonesiaBrian RinaldiBelum ada peringkat

- Materi FK Untan 011021Dokumen26 halamanMateri FK Untan 011021Tas Mainan DeviBelum ada peringkat

- INAF - Public Expose - 31102880 - Lamp1Dokumen21 halamanINAF - Public Expose - 31102880 - Lamp1gilbertkresna49Belum ada peringkat