Anda mungkin juga menyukai

- Penyesuaian BAB 4Dokumen46 halamanPenyesuaian BAB 4ardi luizsBelum ada peringkat

- Jurnal PenyesuaianDokumen10 halamanJurnal PenyesuaianDeasyra AriefBelum ada peringkat

- Ayat Jurnal PenyesuaianDokumen3 halamanAyat Jurnal PenyesuaianAlifah50% (2)

- Jurnal Penyesuaian Persh DagangDokumen19 halamanJurnal Penyesuaian Persh DagangFebi YogaswaraBelum ada peringkat

- Jurnal Penyesuaian Persh DagangDokumen20 halamanJurnal Penyesuaian Persh DagangkakatikaBelum ada peringkat

- Kuliah Ke-7 Tugas Pengantar akt.1-BDGDokumen20 halamanKuliah Ke-7 Tugas Pengantar akt.1-BDGErick RizalBelum ada peringkat

- Bab 4 Penyesuaian Pembukuan - Dasar AkuntansiDokumen40 halamanBab 4 Penyesuaian Pembukuan - Dasar AkuntansiNiken Lestari0% (1)

- Tugas RMK Bab 5 Pengantar Akuntansi 1Dokumen6 halamanTugas RMK Bab 5 Pengantar Akuntansi 1Adhi WirayanaBelum ada peringkat

- Jurnal PenyesuainDokumen15 halamanJurnal PenyesuainNgurah Panji Putra0% (2)

- RMK Akuntansimodul 6Dokumen7 halamanRMK Akuntansimodul 6Tya YudiastutiBelum ada peringkat

- Tugas Resume 4 - Akuntansi Perpajakan 2022 - Kelompok 3 - S1 Akuntansi B 2021Dokumen7 halamanTugas Resume 4 - Akuntansi Perpajakan 2022 - Kelompok 3 - S1 Akuntansi B 2021Ashzahra Nanda LestariBelum ada peringkat

- PenyesuaianDokumen20 halamanPenyesuaiansyahrijal hidayatBelum ada peringkat

- Kewajiban LancarDokumen32 halamanKewajiban LancarHengky WijayaBelum ada peringkat

- Akuntansi Piutang Perpajakan Kel 3Dokumen14 halamanAkuntansi Piutang Perpajakan Kel 3Udi MBelum ada peringkat

- Jurnal PenyesuaianDokumen24 halamanJurnal PenyesuaianAngelina HarzaBelum ada peringkat

- Materi Jurnal PenyesuaianDokumen3 halamanMateri Jurnal PenyesuaianNizmaBelum ada peringkat

- Akuntansi Minggu 10&11.2Dokumen11 halamanAkuntansi Minggu 10&11.201I Wayan Ryan KusumatirtaBelum ada peringkat

- Jurnal PenyesuaianDokumen4 halamanJurnal Penyesuaianlolox manahatiBelum ada peringkat

- Latihan Soal KKSM TK ProvinsiDokumen9 halamanLatihan Soal KKSM TK ProvinsiwidiyaBelum ada peringkat

- Jurnal Penyesuaian Dan Neraca LajurDokumen20 halamanJurnal Penyesuaian Dan Neraca LajurAraahmaaku AraahmaakuBelum ada peringkat

- DocxDokumen27 halamanDocxChamfiah RizmanBelum ada peringkat

- Remidian - 13 - Frans Air Langga Pamungkas - X AKL 1Dokumen16 halamanRemidian - 13 - Frans Air Langga Pamungkas - X AKL 1Hary Widjaya100% (1)

- Soal Evaluasi Pa 1 Kelas AkDokumen3 halamanSoal Evaluasi Pa 1 Kelas AksugisyamBelum ada peringkat

- Cara Membuat Jurnal Pembalik Dengan Mudah Dan Logis (Lengkap)Dokumen8 halamanCara Membuat Jurnal Pembalik Dengan Mudah Dan Logis (Lengkap)Dianira Milla AstriBelum ada peringkat

- Contoh Jurnal PenyesuaianDokumen11 halamanContoh Jurnal PenyesuaianRizka Sapta WijayaBelum ada peringkat

- Jurnal PembalikDokumen4 halamanJurnal PembalikmellafitriaBelum ada peringkat

- Cara Membuat Dan Contoh Ayat Jurnal PenyesuaianDokumen3 halamanCara Membuat Dan Contoh Ayat Jurnal PenyesuaianAlya NabilaBelum ada peringkat

- Hutang Jangka PendekDokumen64 halamanHutang Jangka Pendekshinoaburame9350% (2)

- Materi Kuliah PA PTM 04 PDFDokumen28 halamanMateri Kuliah PA PTM 04 PDFsilvanny faradelliaBelum ada peringkat

- BAhan BAcaan - Jurnal Penyesuaian OKDokumen7 halamanBAhan BAcaan - Jurnal Penyesuaian OKAgatha Sinaga ManjorangBelum ada peringkat

- Akuntansi Irene PatiungDokumen2 halamanAkuntansi Irene PatiungMerlin SinagaBelum ada peringkat

- Bab 5-8 Pak 1Dokumen31 halamanBab 5-8 Pak 1sisiliaglx9Belum ada peringkat

- BAhan BAcaan - Jurnal Penyesuaian OKDokumen7 halamanBAhan BAcaan - Jurnal Penyesuaian OKAgatha Sinaga ManjorangBelum ada peringkat

- Jurnal PenyesuaianDokumen9 halamanJurnal PenyesuaianbungaBelum ada peringkat

- Jurnal PenyesuaianDokumen14 halamanJurnal PenyesuaianandriBelum ada peringkat

- Bab 3Dokumen39 halamanBab 3Fazru SirBelum ada peringkat

- Biaya Tenaga KerjaDokumen8 halamanBiaya Tenaga KerjaSuti AniBelum ada peringkat

- Akun Yang Memerlukan PenyesuaianDokumen18 halamanAkun Yang Memerlukan PenyesuaianRifki Aryan NugrahaBelum ada peringkat

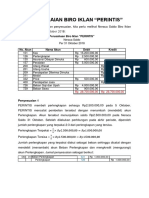

- Penyesuaian PerintisDokumen4 halamanPenyesuaian PerintisalvinBelum ada peringkat

- Materi Workshop Basic Acc 2023 080523Dokumen31 halamanMateri Workshop Basic Acc 2023 080523Khiren AnggunBelum ada peringkat

- Akuntansi Biaya Tenaga KerjaDokumen5 halamanAkuntansi Biaya Tenaga Kerjarian 77Belum ada peringkat

- Tugas 1 Pengantar AkuntansiDokumen6 halamanTugas 1 Pengantar AkuntansiFIRMAN ROMADHANBelum ada peringkat

- Materi 3Dokumen12 halamanMateri 3Rafli NugrahaBelum ada peringkat

- TK AkuntingDokumen12 halamanTK AkuntingArief NugrohoBelum ada peringkat

- Akuntansi JasaDokumen12 halamanAkuntansi JasaRetno WilisBelum ada peringkat

- Bab 6Dokumen9 halamanBab 6Bazar EPBelum ada peringkat

- TMK 2 Auditing II EKSI4310Dokumen4 halamanTMK 2 Auditing II EKSI4310Rama Firmansyah PoetraBelum ada peringkat

- 1 - Pengertian Dan Cara Membuat Jurnal PenyesuaianDokumen4 halaman1 - Pengertian Dan Cara Membuat Jurnal Penyesuaiansuwarno ijoyoBelum ada peringkat

- Materi Pengakuan Piutang Usaha Dan PencatatannyaDokumen8 halamanMateri Pengakuan Piutang Usaha Dan PencatatannyabambangBelum ada peringkat

- Shintia 041801892 TT2 Eksi4500Dokumen3 halamanShintia 041801892 TT2 Eksi4500SHINTIABelum ada peringkat

- Bab 2Dokumen11 halamanBab 2AUDY FADILABelum ada peringkat

- PENYESUAIANDokumen6 halamanPENYESUAIANKurnia RalfianBelum ada peringkat

- AD 5,6. Piutang (Oke Yooo)Dokumen22 halamanAD 5,6. Piutang (Oke Yooo)rahman hakimBelum ada peringkat

- Akuntansi Laporan Keuangan Perusahaan DagangDokumen6 halamanAkuntansi Laporan Keuangan Perusahaan DagangWiwi NetBelum ada peringkat

- Akuntansi JasaDokumen53 halamanAkuntansi JasaEl Nino Andivta IslamiBelum ada peringkat

- Hutang LancarDokumen20 halamanHutang LancarDikha SatriaBelum ada peringkat

- Tugas Kelompok Ke-1 Week 3/ Sesi 4: EssayDokumen8 halamanTugas Kelompok Ke-1 Week 3/ Sesi 4: EssayRaqi ZhafranBelum ada peringkat

- PIUTANGDokumen10 halamanPIUTANGKaharudinBelum ada peringkat

- Tugas 1 Pengantar Akuntansi (ANITA)Dokumen6 halamanTugas 1 Pengantar Akuntansi (ANITA)FIRMAN ROMADHANBelum ada peringkat