Anda mungkin juga menyukai

- Edit Coaching Clinic PenghapusanDokumen34 halamanEdit Coaching Clinic Penghapusanbpk riBelum ada peringkat

- Sosialisasi PMK 137 2022 Penghapusan Piutang Daerah Non PUPNDokumen31 halamanSosialisasi PMK 137 2022 Penghapusan Piutang Daerah Non PUPNshadowBelum ada peringkat

- Modul 1 Penagihan Pajak DD - Opt1-2Dokumen132 halamanModul 1 Penagihan Pajak DD - Opt1-2OhsehunAlifiaBelum ada peringkat

- Konsep Dasar PNDokumen24 halamanKonsep Dasar PNRyanRasendriyaBelum ada peringkat

- PMK 137 Penghapusan Piutang Yang Tidak Bisa Diserahkan Ke PUPNDokumen30 halamanPMK 137 Penghapusan Piutang Yang Tidak Bisa Diserahkan Ke PUPNInspektorat kab. sijunjungBelum ada peringkat

- PenghapusanDokumen19 halamanPenghapusanNabhiel Stay EmocoreBelum ada peringkat

- Kewajiban Perpajakan Instansi Pemerintah Desa - BALAI BESAR DESA 160523 - FINALDokumen83 halamanKewajiban Perpajakan Instansi Pemerintah Desa - BALAI BESAR DESA 160523 - FINALpenataan desaBelum ada peringkat

- Materi Jumat 18 Juni RevDokumen39 halamanMateri Jumat 18 Juni Revturtjaksel.canvaBelum ada peringkat

- Materi 12 Penagihan Pajak PDFDokumen11 halamanMateri 12 Penagihan Pajak PDFHaya HamdahBelum ada peringkat

- Pajak Bendahara PemerintahDokumen145 halamanPajak Bendahara PemerintahLilis IrmayantiBelum ada peringkat

- Bahan Ajar Kaidah Penghapusan PiutangDokumen28 halamanBahan Ajar Kaidah Penghapusan PiutangagustianBelum ada peringkat

- Materi KSWP PTSP Tanggamus 30 Okt2019Dokumen11 halamanMateri KSWP PTSP Tanggamus 30 Okt2019Ahmad HanapiBelum ada peringkat

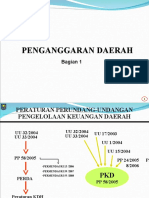

- Penganggaran Daerah-1Dokumen25 halamanPenganggaran Daerah-1dwiseniatiBelum ada peringkat

- Edit Webinar Pengelolaan Piutang DaerahDokumen27 halamanEdit Webinar Pengelolaan Piutang DaerahigoeanaBelum ada peringkat

- KUP B - IAI JatimDokumen131 halamanKUP B - IAI JatimAkku Meii RiinaBelum ada peringkat

- Perbup 11 Tahun 2022Dokumen19 halamanPerbup 11 Tahun 2022dierzyBelum ada peringkat

- Manajemen Perpajakan Standard CostingDokumen46 halamanManajemen Perpajakan Standard Costingangga rindraBelum ada peringkat

- Manajemen Perpajakan Pertemuan 1 - 1Dokumen30 halamanManajemen Perpajakan Pertemuan 1 - 1angga rindraBelum ada peringkat

- Sosialisasi Pajak Bendahara Pemerintah 2013Dokumen141 halamanSosialisasi Pajak Bendahara Pemerintah 2013Joe MedsosBelum ada peringkat

- Konsep Bahan Sosialisasi - 3 Agustus 2023Dokumen41 halamanKonsep Bahan Sosialisasi - 3 Agustus 2023TheUserqwerBelum ada peringkat

- Rapat Koordinasi Dan Konsultasi MA Net2Dokumen51 halamanRapat Koordinasi Dan Konsultasi MA Net2Endri NovianBelum ada peringkat

- PJJ-Konsep Pengolaan PN Pada KL Dan BUN-v190324Dokumen33 halamanPJJ-Konsep Pengolaan PN Pada KL Dan BUN-v190324iding79Belum ada peringkat

- Kel 8. Mekanisme Penghapusbukuan PiutangDokumen17 halamanKel 8. Mekanisme Penghapusbukuan Piutang11M Ocryan BarokahBelum ada peringkat

- Materi Kup A Pertemuan IDokumen12 halamanMateri Kup A Pertemuan IwhydieBelum ada peringkat

- Overview Dan Kebijakan Akuntansi Piutang KNPK 211123Dokumen32 halamanOverview Dan Kebijakan Akuntansi Piutang KNPK 211123iding79Belum ada peringkat

- Sosialisasi PMK Instansi PemerintahDokumen26 halamanSosialisasi PMK Instansi PemerintahCahara POINS (Musafir Tauhid)Belum ada peringkat

- Keuangan Negara - Afwa Aranza WH & Gilang Satria M - CGDokumen21 halamanKeuangan Negara - Afwa Aranza WH & Gilang Satria M - CGGilang SatriaBelum ada peringkat

- Pertemuan 16 - Kerugian NegaraDokumen49 halamanPertemuan 16 - Kerugian NegarapajakdihansaputraBelum ada peringkat

- Materi Diklat Bendahara Pengeluaran Angakatan II Perpajakan Bendahara PengeluaranDokumen80 halamanMateri Diklat Bendahara Pengeluaran Angakatan II Perpajakan Bendahara PengeluaranDikbud Kab. BelitungBelum ada peringkat

- PMK 59 2022 Tata Cara Perpajakan IP & Dan EBupot - 2Dokumen98 halamanPMK 59 2022 Tata Cara Perpajakan IP & Dan EBupot - 2Roma DhoniBelum ada peringkat

- Kewajiban Perpajakan Instansi Pemerintah PMK 231 Tahun 2019Dokumen23 halamanKewajiban Perpajakan Instansi Pemerintah PMK 231 Tahun 2019Oktavianus Riyan AfiantoroBelum ada peringkat

- 04PMK231 PMK.03 2019-PerpajakanDokumen21 halaman04PMK231 PMK.03 2019-PerpajakanIka AlyabudaherBelum ada peringkat

- Sosialisasi PMK 231 NPWP, PKP, Pemungut Bagi Instansi PemerintahDokumen22 halamanSosialisasi PMK 231 NPWP, PKP, Pemungut Bagi Instansi Pemerintahdedi kurniawanBelum ada peringkat

- Sosialisasi PMK 231Dokumen22 halamanSosialisasi PMK 231Rina Susanti100% (1)

- Keu 7Dokumen35 halamanKeu 7SOFIANTITALIBOBelum ada peringkat

- Aspek Perpajakan RS Dan Pemotongan PPh21 DokterDokumen24 halamanAspek Perpajakan RS Dan Pemotongan PPh21 DokterHaf SyahBelum ada peringkat

- 274 PMK.04 2014 RestitusiDokumen9 halaman274 PMK.04 2014 RestitusiDio MaulanaBelum ada peringkat

- Penagihan, Keberatan, Dan Banding: Pasal 18 S/ D Pasal 27A UU KUPDokumen24 halamanPenagihan, Keberatan, Dan Banding: Pasal 18 S/ D Pasal 27A UU KUPNindya Juli Rakasiwi PrawiraBelum ada peringkat

- Pajak-1-Konsep Dasar PPNDokumen100 halamanPajak-1-Konsep Dasar PPNNensi NoviyantiBelum ada peringkat

- Pengelolaan Piutang NegaraDokumen22 halamanPengelolaan Piutang NegaraFaizal BintangBelum ada peringkat

- Overview Pajak Pertambahan NilaiDokumen45 halamanOverview Pajak Pertambahan NilaiKori NofiantiBelum ada peringkat

- Sosialisasi PMK 231.pptx - Tata Cara Penghapusan DLLDokumen22 halamanSosialisasi PMK 231.pptx - Tata Cara Penghapusan DLLEko SuprabowoBelum ada peringkat

- SOP - Pembayaran PBB Melalui Dukuh PDFDokumen5 halamanSOP - Pembayaran PBB Melalui Dukuh PDFdorositaolifianiBelum ada peringkat

- SOP Pembayaran PBB Melalui Dukuh/DesaDokumen5 halamanSOP Pembayaran PBB Melalui Dukuh/DesaAndik PurnomoBelum ada peringkat

- Hak & Kewajiban Bendahara Instansi PemerintahDokumen52 halamanHak & Kewajiban Bendahara Instansi PemerintahKang Ucu Teh EnengBelum ada peringkat

- Dasar Perpajakan Dan KupDokumen38 halamanDasar Perpajakan Dan Kupborang 3bBelum ada peringkat

- Sosialisasi Template Raperda PDRD 28 - 30 Nov 2022Dokumen15 halamanSosialisasi Template Raperda PDRD 28 - 30 Nov 2022Muhammad JanissaryBelum ada peringkat

- Aspek Hukum Aset Negara / Barang Milik Negara: Jakarta, 24 September 2022Dokumen20 halamanAspek Hukum Aset Negara / Barang Milik Negara: Jakarta, 24 September 2022Ayu Citra100% (1)

- PPH OP - PENGHITUNGAN PAJAK - 2023Dokumen43 halamanPPH OP - PENGHITUNGAN PAJAK - 2023Cindy LrenshaBelum ada peringkat

- 910 2017 TTG Pihak2 Penerima Insentif PajakDokumen14 halaman910 2017 TTG Pihak2 Penerima Insentif PajakKelurahan Rawasari JakpusBelum ada peringkat

- Kewajiban Perpajakan Bendahara (261012023)Dokumen81 halamanKewajiban Perpajakan Bendahara (261012023)bpkadkab.kapuasBelum ada peringkat

- 3.2 Pendapatan Negara Melalui PNBPDokumen22 halaman3.2 Pendapatan Negara Melalui PNBPSandraBelum ada peringkat

- Brevet AB - Slide PPH Pot PutDokumen198 halamanBrevet AB - Slide PPH Pot PutNovanda RizqiBelum ada peringkat

- Edukasi Pajak Dana DesaDokumen48 halamanEdukasi Pajak Dana DesaRosnah 24100% (5)

- Penagihan PajakDokumen45 halamanPenagihan PajakReviana CitraBelum ada peringkat

- Refreshment Pengelolaan Keuangan NegaraDokumen26 halamanRefreshment Pengelolaan Keuangan NegaraKppn LahatBelum ada peringkat

- Kup B Update Uu Cika - Uu HPPDokumen98 halamanKup B Update Uu Cika - Uu HPPfella halidaBelum ada peringkat

- 01INTLKPD-KBA022024 - Pemberitahuan PemeriksaanDokumen6 halaman01INTLKPD-KBA022024 - Pemberitahuan Pemeriksaansandi ferdianBelum ada peringkat

- Rakorda TA 2023 - Rev KABAG DIPAKAI Utk Pak Asisten - UpdateDokumen42 halamanRakorda TA 2023 - Rev KABAG DIPAKAI Utk Pak Asisten - Updatesandi ferdianBelum ada peringkat

- Surat Edaran Skumptk Tahun 2023Dokumen2 halamanSurat Edaran Skumptk Tahun 2023sandi ferdianBelum ada peringkat

- 12 - Keppim Blud - Tandatangan - SPM - SP2DDokumen6 halaman12 - Keppim Blud - Tandatangan - SPM - SP2Dsandi ferdianBelum ada peringkat

- PERDA NO 12 TH 2012 Retribusi Jasa UsahaDokumen50 halamanPERDA NO 12 TH 2012 Retribusi Jasa Usahasandi ferdianBelum ada peringkat

- 9 - Keppim Blud - Sistem AkuntansiDokumen55 halaman9 - Keppim Blud - Sistem Akuntansisandi ferdianBelum ada peringkat

- 5 - Keppim Blud - Pengangkatan PegawaiDokumen8 halaman5 - Keppim Blud - Pengangkatan Pegawaisandi ferdianBelum ada peringkat