Anda mungkin juga menyukai

- Nilai Waktu UangDokumen50 halamanNilai Waktu UangChristin AgapeBelum ada peringkat

- Utang Dagang Dan Utang Jangka Pendek LainnyaDokumen12 halamanUtang Dagang Dan Utang Jangka Pendek LainnyaSintya Surya DewiBelum ada peringkat

- 6 Depresiasi 20140505Dokumen22 halaman6 Depresiasi 20140505fadhli lutfiBelum ada peringkat

- Bab 8 IndeksDokumen22 halamanBab 8 IndeksNurul LailiyahBelum ada peringkat

- Tugas 1 Isbd Iman F4Dokumen3 halamanTugas 1 Isbd Iman F4Ahmad ZulkifliBelum ada peringkat

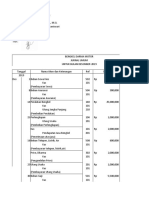

- Contoh RekonsiliasiDokumen3 halamanContoh RekonsiliasiBulan julpi suwellyBelum ada peringkat

- Pasar Modal GlobalDokumen7 halamanPasar Modal GlobalNanas BadaBelum ada peringkat

- MODUL PRATIKUM STATISTIK - RIka AyuwinataDokumen14 halamanMODUL PRATIKUM STATISTIK - RIka AyuwinatajerryBelum ada peringkat

- Kelompok 11 ISAK 35Dokumen30 halamanKelompok 11 ISAK 35Alfiana Dwi HidayatiBelum ada peringkat

- Krisanto BennyDokumen13 halamanKrisanto BennyRiska Nurwati KhaciJeBelum ada peringkat

- Adinda Firdhauza N - 2019021092 - Etika Bisnis 9Dokumen1 halamanAdinda Firdhauza N - 2019021092 - Etika Bisnis 9adinda firdhauzaBelum ada peringkat

- Piutang DagangDokumen32 halamanPiutang DagangRahma OfficialBelum ada peringkat

- Kas Kecil Dan Rekonsiliasi Bank-DikonversiDokumen10 halamanKas Kecil Dan Rekonsiliasi Bank-Dikonversi130Putu Fajar DestaraBelum ada peringkat

- Tugas4 DDA DANDA IFKI PRAYATADokumen11 halamanTugas4 DDA DANDA IFKI PRAYATAIfki Lingkar biruBelum ada peringkat

- Tugas 10 Pengantar Bisnis - Muhamad Mukti AliDokumen3 halamanTugas 10 Pengantar Bisnis - Muhamad Mukti AliAle EdwardBelum ada peringkat

- SOAL 9-9 SETENGAH (AutoRecovered)Dokumen14 halamanSOAL 9-9 SETENGAH (AutoRecovered)dian PramuditaBelum ada peringkat

- Uas Perpajakan Ganjil 2022 - 2023 ManajemenDokumen4 halamanUas Perpajakan Ganjil 2022 - 2023 ManajemenZoro GiftBelum ada peringkat

- Menghitung Bunga TabunganDokumen5 halamanMenghitung Bunga TabunganI Gede Aris Widnyana PratamaBelum ada peringkat

- Soal Administrasi Pajak XI AKDokumen3 halamanSoal Administrasi Pajak XI AKIzzatieAlfiSahriBelum ada peringkat

- Bab 3 Liabilitas-Revisi Maret 2023Dokumen25 halamanBab 3 Liabilitas-Revisi Maret 2023SULTHAN ATHAYA AWDIHANSYAHBelum ada peringkat

- Resume Materi Kewajiban Jangka PanjangDokumen23 halamanResume Materi Kewajiban Jangka PanjangNihal Salsabilla Arisya PurbionoBelum ada peringkat

- AkuntansiDokumen52 halamanAkuntansiNung Luph'Itachi OzoraBelum ada peringkat

- Tugas Bab 5Dokumen32 halamanTugas Bab 5Rizki RhmtnBelum ada peringkat

- Rekonsiliasi BankDokumen14 halamanRekonsiliasi BankZaky Prasetyo100% (1)

- ch08 Indo Version PDFDokumen49 halamanch08 Indo Version PDF'Sisca Chandra'Belum ada peringkat

- Tugas-Pengatar-Akuntansi 2Dokumen3 halamanTugas-Pengatar-Akuntansi 2Mayaaa 21Belum ada peringkat

- Latihan Soal Akuntansi Piutang WeselDokumen1 halamanLatihan Soal Akuntansi Piutang WeselArya0% (1)

- Accounting For LiabilitiesDokumen8 halamanAccounting For LiabilitiesStevenichalrigelBelum ada peringkat

- Pengantar Akuntansi Tugas 3-8Dokumen15 halamanPengantar Akuntansi Tugas 3-8Siti nidalBelum ada peringkat

- Persediaan Non Cost MhsDokumen29 halamanPersediaan Non Cost MhsAnonymous f6E30BDBelum ada peringkat

- Pengantar AkuntansiDokumen30 halamanPengantar AkuntansiMargaretha Maria YunitaBelum ada peringkat

- Investasi Dalam SekuritasDokumen28 halamanInvestasi Dalam SekuritasYadie AriaBelum ada peringkat

- Akuntansi 5.5-5.9Dokumen8 halamanAkuntansi 5.5-5.9Annis Nur JannahBelum ada peringkat

- Tabel Perusahaan Jasa Rental Taxi Jandry 2Dokumen3 halamanTabel Perusahaan Jasa Rental Taxi Jandry 2Ir IraBelum ada peringkat

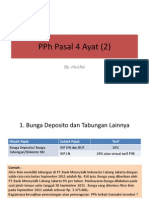

- PPH Pasal 4 AyatDokumen11 halamanPPH Pasal 4 AyatShuji Iman ToroBelum ada peringkat

- Jawaban UTSDokumen23 halamanJawaban UTSblow the baloonBelum ada peringkat

- Aklan 09Dokumen29 halamanAklan 09PT Stuja ManajemenBelum ada peringkat

- Wesel TagihDokumen9 halamanWesel TagihMiranda TambunanBelum ada peringkat

- BA - SKEP Pertemuan 13 Perhitungan Bunga Dan Nilai UangDokumen22 halamanBA - SKEP Pertemuan 13 Perhitungan Bunga Dan Nilai UangDendy PragiBelum ada peringkat

- Bab 5Dokumen19 halamanBab 5Seren ameliaBelum ada peringkat

- Pengantar Akuntansi - UTSDokumen8 halamanPengantar Akuntansi - UTSAnton WijanarkoBelum ada peringkat

- Paragraf Dalam Penulisan IlmiahDokumen23 halamanParagraf Dalam Penulisan IlmiahBurn GameBelum ada peringkat

- Akuntansi Keuangan Menengah Lanjutan 333333Dokumen30 halamanAkuntansi Keuangan Menengah Lanjutan 333333riski fajriBelum ada peringkat

- Pertemuan 3Dokumen19 halamanPertemuan 3TaufikIsmailBelum ada peringkat

- Modul Myob Ver 13Dokumen51 halamanModul Myob Ver 13CsMedia BelajarBelum ada peringkat

- MP.B-K5-18 November 2021-Jawaban Soal 9-9Dokumen19 halamanMP.B-K5-18 November 2021-Jawaban Soal 9-9feren ditaBelum ada peringkat

- TUGAS AKUNTANSI ManufakturDokumen17 halamanTUGAS AKUNTANSI ManufakturnyawdnyBelum ada peringkat

- AjpDokumen2 halamanAjpWulan PermataBelum ada peringkat

- Piutang WeselDokumen41 halamanPiutang WeselAstri PratiwiBelum ada peringkat

- Week 6 - Kas - Akm 1Dokumen3 halamanWeek 6 - Kas - Akm 1Indah ThaliaBelum ada peringkat

- Materi Sesi-09Dokumen24 halamanMateri Sesi-09Rizki RhmtnBelum ada peringkat

- Harga ObligasiDokumen9 halamanHarga ObligasiSiska WibowoBelum ada peringkat

- Biodata Mahasiswa Polsri PDFDokumen1 halamanBiodata Mahasiswa Polsri PDFNur Riqa AndiniBelum ada peringkat

- Ak PiutangDokumen8 halamanAk PiutangdiyahBelum ada peringkat

- Bab Vii. Analisa Deret BerkalaDokumen32 halamanBab Vii. Analisa Deret BerkalaNurul KhofifaBelum ada peringkat

- Uts Akl Ii - Luh Ika Apriyani - 1902022347Dokumen4 halamanUts Akl Ii - Luh Ika Apriyani - 1902022347Luh Ika ApriyaniBelum ada peringkat

- Tugas 2 Praktikum Manajemen KeuanganDokumen2 halamanTugas 2 Praktikum Manajemen KeuanganPaizz AhmatBelum ada peringkat

- Tugas AkmDokumen4 halamanTugas AkmzellinBelum ada peringkat

- Penerapan Deret Arirmatika Ke Dalam EkonomiDokumen7 halamanPenerapan Deret Arirmatika Ke Dalam EkonomiAnastastia HasanBelum ada peringkat

- Bab 1 Bunga Sederhana Dan Bunga MajemukDokumen12 halamanBab 1 Bunga Sederhana Dan Bunga Majemuksiti husniaBelum ada peringkat