Anda mungkin juga menyukai

- Modul AklanDokumen16 halamanModul Aklantrisafda100% (1)

- Nilai Waktu UangDokumen15 halamanNilai Waktu UangAnonymous VK1DcPWB00% (1)

- Tes Formatif Manajemen Pemasaran BMP Ekm PDFDokumen14 halamanTes Formatif Manajemen Pemasaran BMP Ekm PDFEndha RamadhanBelum ada peringkat

- Perilaku Organisasi Kelompok 1Dokumen19 halamanPerilaku Organisasi Kelompok 1ardi zarhan lillahi ramdaniBelum ada peringkat

- Soal Laporan Akhir M2Dokumen4 halamanSoal Laporan Akhir M2Faridha Rizki R100% (1)

- Modul 2 APSI - Analisis SistemDokumen2 halamanModul 2 APSI - Analisis Sistemkontam minaBelum ada peringkat

- Uas Bank Dan Lembaga Keuangan 2016Dokumen5 halamanUas Bank Dan Lembaga Keuangan 2016Ali-ImronBelum ada peringkat

- KELOMPOK 5 Akuntansi Akuntansi PerbankanDokumen3 halamanKELOMPOK 5 Akuntansi Akuntansi PerbankanBunga CantikaBelum ada peringkat

- Materi Study Club Latihan Soal #1Dokumen3 halamanMateri Study Club Latihan Soal #1yayaBelum ada peringkat

- UntitledDokumen52 halamanUntitledarthur brianBelum ada peringkat

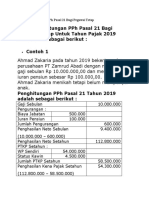

- Contoh Perhitungan PPH Pasal 21 Bagi Pegawai TetapDokumen4 halamanContoh Perhitungan PPH Pasal 21 Bagi Pegawai Tetapmarizti ainun ainBelum ada peringkat

- Alfy Rabbani - 10216583 - 2ea15 (KLKP M2 Activity)Dokumen4 halamanAlfy Rabbani - 10216583 - 2ea15 (KLKP M2 Activity)Nurika RahmaniaBelum ada peringkat

- UAS Pengantar Akuntansi Gundar Tingkat 1 (2015)Dokumen8 halamanUAS Pengantar Akuntansi Gundar Tingkat 1 (2015)Elsa AuliaBelum ada peringkat

- Type Data Terdiri Dari - Data Tunggal - Integer, Real, Boolean Dan Karakter. - Data Majemuk - StringDokumen14 halamanType Data Terdiri Dari - Data Tunggal - Integer, Real, Boolean Dan Karakter. - Data Majemuk - StringMuhamad SyabainiBelum ada peringkat

- m3 m4 Rekonsiliasi BankDokumen14 halamanm3 m4 Rekonsiliasi BanknajibBelum ada peringkat

- Alfy Rabbani - 10216583 - 2ea15 (5ea14) Laporan AkhirDokumen4 halamanAlfy Rabbani - 10216583 - 2ea15 (5ea14) Laporan AkhirNurika RahmaniaBelum ada peringkat

- Soal 2 Uts Akt 1Dokumen5 halamanSoal 2 Uts Akt 1Muhammad Fadhli Farizi Bashili Rachman50% (2)

- Pre - Test - TTDokumen2 halamanPre - Test - TTAthaya SalsabilaBelum ada peringkat

- Hengki 12.3D.30 Statistika Tugas6Dokumen4 halamanHengki 12.3D.30 Statistika Tugas6AxieBelum ada peringkat

- Mengenal Konvolusi MatriksDokumen1 halamanMengenal Konvolusi MatriksAnisah Putri0% (1)

- Dokumen - Tips - Soal Uas PG Bhs Indo 2 KirimdocDokumen7 halamanDokumen - Tips - Soal Uas PG Bhs Indo 2 Kirimdocsusanto14858Belum ada peringkat

- M4 - HP VariabelDokumen22 halamanM4 - HP VariabelRafly Prasetyo100% (2)

- Pegantar Akuntansi 2Dokumen18 halamanPegantar Akuntansi 2Dita FitriaBelum ada peringkat

- Tugas Ke-2Dokumen2 halamanTugas Ke-2Dian Natasya TinandaBelum ada peringkat

- Alur Pemrosesan DataDokumen9 halamanAlur Pemrosesan DataAlexander SanditeraBelum ada peringkat

- Bab 8Dokumen23 halamanBab 8jonesjillyBelum ada peringkat

- Alfy Rabbani - 10216583 - 2ea15 (Praktikum KLKP)Dokumen3 halamanAlfy Rabbani - 10216583 - 2ea15 (Praktikum KLKP)Nurika RahmaniaBelum ada peringkat

- Pembuatan Laporan SederhanaDokumen3 halamanPembuatan Laporan SederhanadedescienceBelum ada peringkat

- Modul MK2Dokumen74 halamanModul MK2ekonomi uninusBelum ada peringkat

- Tugas 2Dokumen2 halamanTugas 2Farhan HasyaBelum ada peringkat

- Tugas Mikro Yusuf Ardhana Akuntansi B Malam 16013085Dokumen4 halamanTugas Mikro Yusuf Ardhana Akuntansi B Malam 16013085Yusuf Ardhana100% (2)

- COMPIEREDokumen15 halamanCOMPIERETetty KurniBelum ada peringkat

- 2 Komputerisasi AkuntansiDokumen55 halaman2 Komputerisasi AkuntansiRyuzen 97Belum ada peringkat

- Soal Investasi (VClass) M12 Muhammad Hafizh Wirdiyan 2KA16 10121844Dokumen3 halamanSoal Investasi (VClass) M12 Muhammad Hafizh Wirdiyan 2KA16 10121844Donnix AfrBelum ada peringkat

- STUDI KASUS SISTEM INFORMASI KFC Dengan Pizza Hut - EVIDokumen7 halamanSTUDI KASUS SISTEM INFORMASI KFC Dengan Pizza Hut - EVIAnisa Rizki NurainiBelum ada peringkat

- Quiz 1 AJDDokumen4 halamanQuiz 1 AJDLalaBelum ada peringkat

- UntitlednnDokumen8 halamanUntitlednnIrfanmaulanaBelum ada peringkat

- Akm 2Dokumen46 halamanAkm 2Inez CereliaBelum ada peringkat

- Tif Rahmah - Iklan Kopi Goood DaysDokumen4 halamanTif Rahmah - Iklan Kopi Goood DaysRahmahBelum ada peringkat

- MT BAB 1 Excel MacroDokumen19 halamanMT BAB 1 Excel MacroMuhammad TeguhBelum ada peringkat

- Ika Rani Widiastuti - 22219914 - 2EB15 - Tugas Anjak PiutangDokumen3 halamanIka Rani Widiastuti - 22219914 - 2EB15 - Tugas Anjak PiutangIka RaniBelum ada peringkat

- DEA (Dac Easy Accounting)Dokumen3 halamanDEA (Dac Easy Accounting)Pradinata Awl72100% (1)

- Bab 2. Perencanaan Dan Perancangan ProdukDokumen17 halamanBab 2. Perencanaan Dan Perancangan ProdukMuhammad Naufal ZakiBelum ada peringkat

- Makalah Biaya ModalDokumen24 halamanMakalah Biaya ModalAditya DayBelum ada peringkat

- Ekonomi ManajerialDokumen5 halamanEkonomi ManajerialfrebumiariBelum ada peringkat

- Business Building Epic 2017 Power PointDokumen19 halamanBusiness Building Epic 2017 Power PointPutraPratama98Belum ada peringkat

- Kelompok FreeDokumen10 halamanKelompok FreeRezita Rizqi Amalia0% (1)

- Universitas Gunadarma: SK No. 92 / Dikti / Kep /1996Dokumen5 halamanUniversitas Gunadarma: SK No. 92 / Dikti / Kep /1996arthur brianBelum ada peringkat

- Husein Chandra Budiyanto - 2EA10 - 10220712 - Tugas Harga Pokok Pesanan - M6Dokumen5 halamanHusein Chandra Budiyanto - 2EA10 - 10220712 - Tugas Harga Pokok Pesanan - M6Clarissa Ica100% (1)

- Soal UAS Riset Operasional PTA 2021/2022 Jawablah Pertanyaan Dibawah Ini Dengan Benar !Dokumen7 halamanSoal UAS Riset Operasional PTA 2021/2022 Jawablah Pertanyaan Dibawah Ini Dengan Benar !IrfanmaulanaBelum ada peringkat

- Pertanyaan Belajar MandiriDokumen11 halamanPertanyaan Belajar MandiriMochammad Imron Sadewo Mangunkusumo II0% (1)

- Uas Pengantar Menejemen Gundar Tingkat 1 (2015)Dokumen7 halamanUas Pengantar Menejemen Gundar Tingkat 1 (2015)Elsa AuliaBelum ada peringkat

- Modul - Algoritma Pemrograman 2ADokumen128 halamanModul - Algoritma Pemrograman 2AWina KurniaBelum ada peringkat

- Soal Spreadsheet ExcelDokumen19 halamanSoal Spreadsheet ExcelFajar JuniawanBelum ada peringkat

- Proses Bisnis Dan Fungsi Dalam SAP - SalinDokumen10 halamanProses Bisnis Dan Fungsi Dalam SAP - Salinheri wahyudiBelum ada peringkat

- Jawaban BisnisDokumen31 halamanJawaban Bisnis23erhaenisBelum ada peringkat

- Modul Sesi 6 Akuntansi Keuangan LanjutanDokumen9 halamanModul Sesi 6 Akuntansi Keuangan LanjutanSilviana putri2408Belum ada peringkat

- Istilah Akuntansi Dalam Bahasa InggrisDokumen52 halamanIstilah Akuntansi Dalam Bahasa InggrisSITI WIDYANINGSIH 121192039Belum ada peringkat

- Piutang Dagang Dan WeselDokumen26 halamanPiutang Dagang Dan WeselFaisalBelum ada peringkat

- Manajemen PendanaanDokumen25 halamanManajemen Pendanaanantikacrut91Belum ada peringkat

- Pengertian Zakat PertanianDokumen4 halamanPengertian Zakat PertanianIndah ChanBelum ada peringkat

- Murabahah Dan MusawamahDokumen8 halamanMurabahah Dan MusawamahIndah Chan0% (1)

- Manfaat Perdagangan AntarnegaraDokumen1 halamanManfaat Perdagangan AntarnegaraIndah ChanBelum ada peringkat

- Prinsp Kerja SensorDokumen9 halamanPrinsp Kerja SensorIndah ChanBelum ada peringkat

- Sistem Akuntansi Pemerintah PusatDokumen12 halamanSistem Akuntansi Pemerintah PusatIndah ChanBelum ada peringkat

- Proposal Penelitian Kabupaten MamujuDokumen9 halamanProposal Penelitian Kabupaten MamujuIndah ChanBelum ada peringkat

- Festival Budaya Dan BahasaDokumen13 halamanFestival Budaya Dan BahasaIndah Chan100% (1)

- Dampak Fisik Dan Dampak Ekonomi Terhadap Pengembangan Pariwisata Pulau SeranganDokumen18 halamanDampak Fisik Dan Dampak Ekonomi Terhadap Pengembangan Pariwisata Pulau SeranganIndah ChanBelum ada peringkat

- Isi SkripsiDokumen81 halamanIsi SkripsiIndah ChanBelum ada peringkat