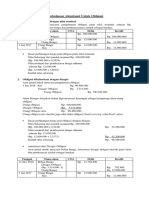

Jurnal pembelian dan penjualan dalam obligasi

Hari ini saya mau share tentang transaksi yang terdapat dalam proses pembelian dan penjualan obligasi

...semoga bermafaat

Contoh kasus

1. Pada 1 Agustus 2009, PT. Avant membeli 300 lembar obligasi PT. Grade dengan nilai nominal

Rp200.000 per lembar, umur 5 tahun, kurs 99%, bunga obligasi 12% per tahun. Bunga dibayar

tiap 1 Februari dan 1 Agustus. Metode amortisasi menggunakan garis lurus.

Diminta: buatlah catatan akuntansi PT. Avant dan PT. Grade untuk transaksi sebagai berikut, sehingga

Anda dapat membandingkan jurnal yang dibuat oleh kedua PT tersebut.

a. Jurnal pembelian obligasi 1 Agustus 2009.

b. Jurnal penyesuaian 31 Desember 2009.

c. Jurnal penutup 31 Desember 2009.

d. Jurnal balik 1 Januari 2010.

e. Jurnal jatuh tempo bunga dan amortisasi 1 Februari 2010.

Jawaban

Perhitungan penjualan

Harga kurs : 300 lbr @ Rp. 200.000 x 99% = Rp. 59.400.000

Provisi dan lain-lain = Rp. 0

Hasil penjualan obligasi = Rp. 59.400.000

Bunga yang sudah berjalan

( 1/02/09 s.d 1/08/09 )

Rp. 60.000.000 x 6/12 x 12 % = Rp. 3.600.000

Jumlah yang diterima PT Grade = Rp. 63.000.000

Disagio obligasi = Rp 6.000.000 Rp 59.400.000 = Rp. 600.000

Pencatatan transaksi tanggal 01/08/09 ( Mencatat obligasi terjual )

Jurnal yang di catat PT Grade

Jurnal Penjualan

Keterangan Debet Kredit

Kas Rp. 63.000.000

Disagio Rp. 600.000

Utang Obligasi Rp. 60.000.000

Biaya bunga Obligasi Rp. 3.600.000

Jurnal bunga berjalan

Keterangan Debet Kredit

Biaya bunga obligasi Rp. 3.600.000

Utang bunga obligasi Rp. 3.600.000

Jurnal Penyesuaian tanggal 31/12/09

Pembayaran bunga berjalan obligasi

1/08/09 s.d 31/12/09 = 4 bulan

Rp. 60.000.000 x 4/12 x 12% = Rp. 2.400.000

Keterangan Debet Kredit

Biaya bunga obligasi Rp. 2.400.000

Utang bunga obligasi Rp. 2.400.000

Amortisasi Disagio

Disagio = Rp. 6.000.000 Rp. 59.400.000 = Rp. 600.000 ( Harga penjualan < Harga Nominal )

Umur amortisas 5 tahun ( 5 x 12 bulan = 60 bulan )

Amortisasi Disagio perbulan = Rp. 600.000/ 60 bulan = Rp. 10.000

Amortisasi Disagio ( 1/08/09 31/12/09 = 4 bulan ) 4 bulan @ Rp. 10.000 = Rp. 40.000

Keterangan Debet Kredit

Biaya bunga obligasi Rp. 40.000

Disagio obligasi Rp. 40.000

Jurnal Penutup tanggal 31/12/09

Keterangan Debet Kredit

Ikhtisar L/R Rp. 2.440.000

Biaya bunga obligasi Rp, 2.440.000

Jurnal Pembalik tanggal 01/01/10

Keterangan Debet Kredit

Utang bunga obligasi Rp. 2.400.000

Biaya bunga obligasi Rp. 2.400.000

Jurnal jatuh tempo bunga obligasi dan amortisasi disagio per tanggal 01/02/10

Pembayaran bunga jatuh tempo Rp. 60.000.000 x 2/12 x 12% = Rp. 1.200.000

Keterangan Debet Kredit

Biaya bunga obligasi Rp. 1.200.000

Kas Rp. 1.200.000

Amortisasi disagio ( 2 bulan @ Rp. 10.000 = Rp. 20.000 )

Keterangan Debet Kredit

Biaya bunga obligasi Rp. 20.000

Disagio obligasi Rp. 20.000

Jurnal yang di catat PT Avant ( Metode pendekatan L/R )

Jurnal Pembelian

Keterangan Debet Kredit

Penanaman modal dalam obligasi Rp. 60.000.000

Pendapatan bunga obligasi Rp 3.600.000

Kas Rp. 63.600.000

Jurnal Penyesuaian tanggal 31/12/09

Penerimaan bunga obligasi

1/08/09 s.d 31/12/09 = 4 bulan

Rp. 60.000.000 x 4/12 x 12% = Rp. 2.400.000

Keterangan Debet Kredit

Kas Rp. 2.400.000

Pendapatan bunga obligasi Rp. 2.400.000

Jurnal Penutup

Keterangan Debet Kredit

Pendapatan bunga obligasi Rp. 2.400.000

Iktisar L/R Rp. 2.400.000

Jurnal Penerimaan bunga obligasi

Keterangan Debet Kredit

Kas Rp. 1.200.000

Pendapatan bunga obligasi Rp. 1.200.000

Anda mungkin juga menyukai

- OBLIGASIDokumen3 halamanOBLIGASISri WahyuniBelum ada peringkat

- ObligasiDokumen25 halamanObligasiRhyaa Thania Rhyaa Thania67% (3)

- SK 1 Orang AnakDokumen5 halamanSK 1 Orang Anakregist ciltimBelum ada peringkat

- Tabel Perhitungan Amortisasi Disagio Metode Garis LurusDokumen8 halamanTabel Perhitungan Amortisasi Disagio Metode Garis Lurusannisa dewi50% (2)

- Obligasi dan Wesel BayarDokumen7 halamanObligasi dan Wesel BayarIntan anugrah100% (1)

- TugasLab - Akkeu Utangjk - Panjang 183403088 DeliaAgustinaDokumen9 halamanTugasLab - Akkeu Utangjk - Panjang 183403088 DeliaAgustinaDelia Agustina100% (1)

- Resume Materi Kewajiban Jangka PanjangDokumen23 halamanResume Materi Kewajiban Jangka PanjangNihal Salsabilla Arisya PurbionoBelum ada peringkat

- Tugas Akuntansi Keuangan 2Dokumen2 halamanTugas Akuntansi Keuangan 2Jane Melty50% (2)

- Investasi ObligasiDokumen17 halamanInvestasi ObligasiraennitaBelum ada peringkat

- Long-Term LiabilitiesDokumen3 halamanLong-Term LiabilitiesChytra AyuBelum ada peringkat

- Pelaporan Keuangan Perusahaan (Febby-Westin)Dokumen10 halamanPelaporan Keuangan Perusahaan (Febby-Westin)Kimeng SktBelum ada peringkat

- Alexandra Amadea. 19021062. Uts Akuntansi Keuangan 2Dokumen6 halamanAlexandra Amadea. 19021062. Uts Akuntansi Keuangan 2Alexandra AmadeaBelum ada peringkat

- Utang Jangka Panjang Sap 4Dokumen9 halamanUtang Jangka Panjang Sap 4nindya100% (1)

- UTANG JANGKA PANJANGDokumen15 halamanUTANG JANGKA PANJANGSafana AuraBelum ada peringkat

- Obligasi diterbitkan dengan diskonto dan premiDokumen5 halamanObligasi diterbitkan dengan diskonto dan premikarin widiantikaBelum ada peringkat

- Pelaporan Keuangan Perusahaan Kewajiban JANGKA PANJANGDokumen4 halamanPelaporan Keuangan Perusahaan Kewajiban JANGKA PANJANGKimeng Skt100% (1)

- Akuntansi PerbankanDokumen4 halamanAkuntansi PerbankanDinda ArdiyaniBelum ada peringkat

- Lampiran Penilaian Pengetahuan1Dokumen8 halamanLampiran Penilaian Pengetahuan1khairul amriBelum ada peringkat

- KASUS 2 Investasi SB - NEWDokumen10 halamanKASUS 2 Investasi SB - NEWMelianaWijayaBelum ada peringkat

- PEMBAHASAN_OBLIGASIDokumen2 halamanPEMBAHASAN_OBLIGASIRio RahmawantoBelum ada peringkat

- Liabilitas Tidak LancarDokumen26 halamanLiabilitas Tidak Lancarnur asyahBelum ada peringkat

- SoalDokumen3 halamanSoalcost controlBelum ada peringkat

- Penjualan ObligasiDokumen12 halamanPenjualan ObligasiZucy widyaBelum ada peringkat

- UTANG WESEL PANJANGDokumen11 halamanUTANG WESEL PANJANGAbdul WahidBelum ada peringkat

- Akm 2 Obligasi JK - PanjangDokumen7 halamanAkm 2 Obligasi JK - PanjangSukarBelum ada peringkat

- Akuntansi Keuangan Lanjut p9Dokumen10 halamanAkuntansi Keuangan Lanjut p9Hannah Salamah PutriBelum ada peringkat

- Utang Jangka PanjangDokumen16 halamanUtang Jangka PanjangDessy Ayu FentyBelum ada peringkat

- 4.liabiltas Jangka Panjang - LanjutanDokumen12 halaman4.liabiltas Jangka Panjang - LanjutanYohana HoretBelum ada peringkat

- Quis PT 15Dokumen5 halamanQuis PT 15Seruni Izmi diniatyBelum ada peringkat

- Akuntansi Hotel Budget Operasi Dan PengeDokumen21 halamanAkuntansi Hotel Budget Operasi Dan PengeRefinaldi TanjungBelum ada peringkat

- Investasi Jangka Panjang Dalam ObligasiDokumen4 halamanInvestasi Jangka Panjang Dalam ObligasiMita MalisaBelum ada peringkat

- Pertemuan 11 Utang Obligasi PDFDokumen3 halamanPertemuan 11 Utang Obligasi PDFMuhammad Naufal AlcantaraBelum ada peringkat

- Utang Jangka Panjang PDFDokumen11 halamanUtang Jangka Panjang PDFMohammad Iqbal As'ad MauludyBelum ada peringkat

- Hutang Jangka PanjangDokumen8 halamanHutang Jangka PanjangAstuti 36118007Belum ada peringkat

- Akuntansi Keuangan II - Hutang ObligasiDokumen2 halamanAkuntansi Keuangan II - Hutang ObligasiMUHAMMAD ZIDANE0% (2)

- Contoh Perhitungan ObligasiDokumen6 halamanContoh Perhitungan ObligasisaptaniBelum ada peringkat

- Pertemuan 11Dokumen4 halamanPertemuan 11Mela AmeliaBelum ada peringkat

- Utang ObligasiDokumen8 halamanUtang ObligasiaisaBelum ada peringkat

- Hutang Jangka PanjangDokumen52 halamanHutang Jangka PanjangTiaraBelum ada peringkat

- Pembahasan Akuntansi Untuk ObligasiDokumen3 halamanPembahasan Akuntansi Untuk ObligasiMeli RahmawatiBelum ada peringkat

- SUKU-BUNGA-KREDITDokumen16 halamanSUKU-BUNGA-KREDITKrisma Rah SanggaBelum ada peringkat

- Ahmad Humaidi - 1910312110009 - Kelas - D - TugasBab122020Dokumen3 halamanAhmad Humaidi - 1910312110009 - Kelas - D - TugasBab122020ahmad humaidiBelum ada peringkat

- SOAL DAN PEMBAHASAN_PA IIDokumen5 halamanSOAL DAN PEMBAHASAN_PA IIsutopomahmud3Belum ada peringkat

- Responsi Akl I - Annisa Agushariyanti - Akuntansi - 202011330022Dokumen3 halamanResponsi Akl I - Annisa Agushariyanti - Akuntansi - 202011330022Annisa Hariyanti100% (1)

- Kelompok 5Dokumen13 halamanKelompok 5Nicholas OmpusungguBelum ada peringkat

- OBLIGASI PT SAKURADokumen3 halamanOBLIGASI PT SAKURAIlham Tegu PangestuBelum ada peringkat

- OBLIGASIDokumen5 halamanOBLIGASIInten NandaBelum ada peringkat

- Akuntansi Untuk ObligasiDokumen10 halamanAkuntansi Untuk ObligasiFatimah AzzahraBelum ada peringkat

- Ujian Akhir Semester Pengantar Akuntansi IDokumen2 halamanUjian Akhir Semester Pengantar Akuntansi IMariana HukubunBelum ada peringkat

- PENJUALAN ANGSURANDokumen3 halamanPENJUALAN ANGSURANAdhelaAnugrahSariBelum ada peringkat

- Tugas 2 AKM IIDokumen6 halamanTugas 2 AKM IIParanto WijowantoBelum ada peringkat

- CONTOH TRANSAKSI Surat Utng ObligasiDokumen4 halamanCONTOH TRANSAKSI Surat Utng ObligasiKP1CGaluh RahmawatiBelum ada peringkat

- Akuntansi Perbankan 16-22Dokumen6 halamanAkuntansi Perbankan 16-22Astri Ananda IbrahimBelum ada peringkat

- Della Norma Sakinah 18104158 - Tugas AK BANK (Deposito Berjangka & Sertifikat Deposito)Dokumen3 halamanDella Norma Sakinah 18104158 - Tugas AK BANK (Deposito Berjangka & Sertifikat Deposito)Della normaBelum ada peringkat

- Kelompok 7 Wesel Bayar Jangka PanjangDokumen33 halamanKelompok 7 Wesel Bayar Jangka Panjangyundari putriBelum ada peringkat

- Kelompok 7 Wesel Bayar Jangka PanjangDokumen35 halamanKelompok 7 Wesel Bayar Jangka Panjangiqbal farisBelum ada peringkat

- Akuntansi Keu 2 - KELOMPOK 4Dokumen5 halamanAkuntansi Keu 2 - KELOMPOK 4park amndapsBelum ada peringkat

- Latihan Persiapan Uts Akt Keu 2020Dokumen5 halamanLatihan Persiapan Uts Akt Keu 2020Siskadwiindah JelitaBelum ada peringkat

- Tugas1 PRAK AKBS (Emmanuella)Dokumen5 halamanTugas1 PRAK AKBS (Emmanuella)Emmanuella GrachiaBelum ada peringkat

- akuntansi penyesuaianDokumen5 halamanakuntansi penyesuaianBangka Belitung9Ni Nyoman Ari WidiasihBelum ada peringkat

- Henrikus Herdi, Se., M.SaDokumen8 halamanHenrikus Herdi, Se., M.SaRhyaa Thania Rhyaa ThaniaBelum ada peringkat

- Henrikus Herdi, Se., M.SaDokumen8 halamanHenrikus Herdi, Se., M.SaRhyaa Thania Rhyaa ThaniaBelum ada peringkat

- AkuntansiDokumen17 halamanAkuntansiSiswandiYunandarBelum ada peringkat

- Henrikus Herdi, Se., M.SaDokumen8 halamanHenrikus Herdi, Se., M.SaRhyaa Thania Rhyaa ThaniaBelum ada peringkat

- ModalSahamSEODokumen24 halamanModalSahamSEORhyaa Thania Rhyaa ThaniaBelum ada peringkat

- 4.Akm2-Utang Jangka PanjangDokumen33 halaman4.Akm2-Utang Jangka PanjangRhyaa Thania Rhyaa Thania100% (1)

- Utang Jangka PanjangDokumen18 halamanUtang Jangka PanjangRhyaa Thania Rhyaa ThaniaBelum ada peringkat

- AK2 Pertemuan 4 Sekuritas Dilutif PDFDokumen24 halamanAK2 Pertemuan 4 Sekuritas Dilutif PDFHero BirawanBelum ada peringkat

- Modal Saham PT DavisDokumen26 halamanModal Saham PT DavisRhyaa Thania Rhyaa ThaniaBelum ada peringkat

- Laba Yang DitahanDokumen27 halamanLaba Yang DitahanRhyaa Thania Rhyaa ThaniaBelum ada peringkat

- Laba Yang Ditahan LanjutanDokumen10 halamanLaba Yang Ditahan LanjutanRhyaa Thania Rhyaa ThaniaBelum ada peringkat

- AK2 Pertemuan 14 Perubahan Kebijakan AkuntansiDokumen68 halamanAK2 Pertemuan 14 Perubahan Kebijakan AkuntansiJangcik Bin AhmadBelum ada peringkat

- AK2 Pertemuan 7 Investasi StockDokumen44 halamanAK2 Pertemuan 7 Investasi StockRhyaa Thania Rhyaa ThaniaBelum ada peringkat

- PSAK23 PENGHASILANDokumen28 halamanPSAK23 PENGHASILANTri Cahyo WBelum ada peringkat

- AK2 Pertemuan 5 Laba Per Lembar SahamDokumen23 halamanAK2 Pertemuan 5 Laba Per Lembar SahamEuisBelum ada peringkat

- 3.AKM2 ASET TETAP Penilaian KembaliDokumen18 halaman3.AKM2 ASET TETAP Penilaian KembalivesgiBelum ada peringkat

- AK2 Pertemuan 1 Liabilitas Jan PDFDokumen47 halamanAK2 Pertemuan 1 Liabilitas Jan PDFNadia Puspita OzcarBelum ada peringkat

- 8.AKM2 Laba Yang Ditahan LanjutanDokumen9 halaman8.AKM2 Laba Yang Ditahan LanjutanRhyaa Thania Rhyaa ThaniaBelum ada peringkat

- Bab4 Laba DitahanDokumen31 halamanBab4 Laba DitahanvesgiBelum ada peringkat

- Perubahan Akuntansi Dan Analisis KesalahanDokumen26 halamanPerubahan Akuntansi Dan Analisis KesalahanprapmaBelum ada peringkat

- 5 AKM2-ModalDokumen26 halaman5 AKM2-ModalRhyaa Thania Rhyaa ThaniaBelum ada peringkat

- 7.AKM2-Laba Yang DitahanDokumen27 halaman7.AKM2-Laba Yang DitahanJebon GustaveBelum ada peringkat

- 4.Akm2-Utang Jangka PanjangDokumen33 halaman4.Akm2-Utang Jangka PanjangRhyaa Thania Rhyaa Thania100% (1)

- 1.akm2 Aset TetapDokumen32 halaman1.akm2 Aset TetapMohammad Iqbal As'ad MauludyBelum ada peringkat

- ModalSahamSEODokumen24 halamanModalSahamSEORhyaa Thania Rhyaa ThaniaBelum ada peringkat

- Modul Pengantar Akuntansi 2 Semester 2Dokumen80 halamanModul Pengantar Akuntansi 2 Semester 2Rhyaa Thania Rhyaa Thania100% (3)

- Modul Pengantar Akuntansi 2 Semester 2Dokumen80 halamanModul Pengantar Akuntansi 2 Semester 2Rhyaa Thania Rhyaa Thania100% (3)

- PP Pa 2Dokumen6 halamanPP Pa 2Rhyaa Thania Rhyaa ThaniaBelum ada peringkat