Anda mungkin juga menyukai

- Sistem Informasi Akuntansi :siklus Pembelian Dan Penjualan (Pendapatan)Dokumen15 halamanSistem Informasi Akuntansi :siklus Pembelian Dan Penjualan (Pendapatan)AreelKhairilAndi100% (1)

- Sistem Informasi Akuntansi Aktiva TetapDokumen41 halamanSistem Informasi Akuntansi Aktiva TetapDimas Fathurrahman Sholeh86% (7)

- Perbedaan Compliance Test Dan Substantive TestDokumen3 halamanPerbedaan Compliance Test Dan Substantive TestFebrina RogeliaBelum ada peringkat

- Flowchart Penjualan TunaiDokumen2 halamanFlowchart Penjualan TunaiSindiNovaliasari100% (4)

- Sistem Akuntansi BiayaDokumen14 halamanSistem Akuntansi Biayahenrikus prasetyoBelum ada peringkat

- Siklus Pembelian Tunai Dan KreditDokumen5 halamanSiklus Pembelian Tunai Dan KreditnataliafortunaBelum ada peringkat

- Tugas 5Dokumen39 halamanTugas 5mita syfa putri100% (1)

- Siklus PembelianDokumen3 halamanSiklus PembelianHENI OKTAVIANIBelum ada peringkat

- Pasar Modal & Lembaga KeuanganDokumen60 halamanPasar Modal & Lembaga KeuanganTiaraBelum ada peringkat

- Penyajian Piutang Di NeracaDokumen5 halamanPenyajian Piutang Di Neracafariskysejaya100% (2)

- Sistem Penjualan KreditDokumen5 halamanSistem Penjualan KreditGlady Chintiaa Utami100% (1)

- Bagian 1 - Mengenal Profesi AuditDokumen55 halamanBagian 1 - Mengenal Profesi AuditZephyra ViolettaBelum ada peringkat

- Flowchart Pengeluaran Kas Adalah Flowchart Yang Menggambarkan Aliran Kas Keluar Ketika Perusahaan Mengeluarkan Kas Untuk Membayar Bahan Baku Yang Mereka Beli Dan Juga Pengembalian Bahan Baku Kepada SupplierDokumen3 halamanFlowchart Pengeluaran Kas Adalah Flowchart Yang Menggambarkan Aliran Kas Keluar Ketika Perusahaan Mengeluarkan Kas Untuk Membayar Bahan Baku Yang Mereka Beli Dan Juga Pengembalian Bahan Baku Kepada Supplieredocandra666100% (1)

- Kebutuhan Informasi Dan Proses BisnisDokumen11 halamanKebutuhan Informasi Dan Proses BisnisCanta NandiwardhanaBelum ada peringkat

- Bab 13Dokumen9 halamanBab 13Mie SadaapBelum ada peringkat

- Presentasi Sistem Akuntansi CH 10 Sistem Akuntansi UtangDokumen16 halamanPresentasi Sistem Akuntansi CH 10 Sistem Akuntansi UtangKhairul Aji L W100% (1)

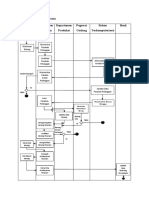

- Flowchart Siklus Pendapatan Pelanggan Departemen Penjualan Departemen Produksi Pegawai Gudang Sistem Terkomputerisasi BankDokumen3 halamanFlowchart Siklus Pendapatan Pelanggan Departemen Penjualan Departemen Produksi Pegawai Gudang Sistem Terkomputerisasi BankAbdurahman YafieBelum ada peringkat

- Sistem Akuntansi Hutang Dan PiutangDokumen4 halamanSistem Akuntansi Hutang Dan PiutangRaff Habibie RizzkhanbjmBelum ada peringkat

- Tugas SIA BAB SIKLUS PENJUALANDokumen36 halamanTugas SIA BAB SIKLUS PENJUALANHaryo Satria RamadhanBelum ada peringkat

- Audit Siklus ProduksiDokumen21 halamanAudit Siklus ProduksiDimas RahardiyanBelum ada peringkat

- Uts Akuntansi PerbankanDokumen8 halamanUts Akuntansi PerbankanAfdatilBelum ada peringkat

- BAB 3 AKUNTANSI KLIRING - BukuDokumen23 halamanBAB 3 AKUNTANSI KLIRING - Bukuvia safitriBelum ada peringkat

- KONSINYASIDokumen9 halamanKONSINYASISyarifudin muhammadBelum ada peringkat

- Resume Audit Dan Atestasi Pertemuan Ke 12 Tugas KelompokDokumen21 halamanResume Audit Dan Atestasi Pertemuan Ke 12 Tugas KelompokZainy Fitratur RijalBelum ada peringkat

- Sistem Akuntansi Pengeluaran KasDokumen26 halamanSistem Akuntansi Pengeluaran KasFadhlan Azhari LubisBelum ada peringkat

- Proposal Penelitian "Penerapan Sistem Informasi Akuntansi Di Minimarket ALFI Midi"Dokumen21 halamanProposal Penelitian "Penerapan Sistem Informasi Akuntansi Di Minimarket ALFI Midi"Harry Black ParadiseBelum ada peringkat

- Soal Jasa PersonilDokumen6 halamanSoal Jasa PersonilFitria'fiannandy'Belum ada peringkat

- Soal Dan Jawaban Manajemen Jasa BankDokumen10 halamanSoal Dan Jawaban Manajemen Jasa Banknur aini zahraBelum ada peringkat

- Flowchart Penjualan Kredit PT Maharani PDFDokumen4 halamanFlowchart Penjualan Kredit PT Maharani PDFIchsan ArifinBelum ada peringkat

- Makalah Audit Bab 2Dokumen19 halamanMakalah Audit Bab 2Djazuli YusufBelum ada peringkat

- Tujuan Pemeriksaan PersediaanDokumen2 halamanTujuan Pemeriksaan PersediaanpowpizzaBelum ada peringkat

- Aulia Maharani Rachman - J0314201248 - Tugas 9 - AKN C P1Dokumen7 halamanAulia Maharani Rachman - J0314201248 - Tugas 9 - AKN C P1alissyah maharaniBelum ada peringkat

- Sistem Akuntansi UtangDokumen3 halamanSistem Akuntansi UtangFitriani SilviaBelum ada peringkat

- Pengujian Substantif Terhadap Saldo PiutangDokumen13 halamanPengujian Substantif Terhadap Saldo PiutangPutri Puji LestariBelum ada peringkat

- 5 6338862307119988979Dokumen19 halaman5 6338862307119988979Silvia septianiBelum ada peringkat

- Makalah Pengauditan Siklus Investasi Dan PembelanjaanDokumen21 halamanMakalah Pengauditan Siklus Investasi Dan PembelanjaanApa Saja BilehBelum ada peringkat

- Analisis Transaksi Dan Siklus Akuntansi KoperasiDokumen27 halamanAnalisis Transaksi Dan Siklus Akuntansi KoperasiUsman AlmualifBelum ada peringkat

- S11 Kasus Siklus Pengeluaran 2Dokumen7 halamanS11 Kasus Siklus Pengeluaran 2Abdul FatahBelum ada peringkat

- Resume Individu - Penjualan AngsuranDokumen11 halamanResume Individu - Penjualan AngsuranSafira DamayantiBelum ada peringkat

- Rangkuman Mata Kuliah Seminar AkuntansiDokumen8 halamanRangkuman Mata Kuliah Seminar AkuntansiJeni RustanBelum ada peringkat

- Akuntansi Perbankan Syariah (Jawaban Soal)Dokumen6 halamanAkuntansi Perbankan Syariah (Jawaban Soal)Rakha Andi WigunaBelum ada peringkat

- Sistem Akuntansi PiutangDokumen5 halamanSistem Akuntansi PiutangMasyitoh MuchtarBelum ada peringkat

- Pengujian Terhadap Saldo Akun RinciDokumen1 halamanPengujian Terhadap Saldo Akun RinciFendy ArisyandanaBelum ada peringkat

- Sistem Informasi Akuntansi Penjualan TunaiDokumen3 halamanSistem Informasi Akuntansi Penjualan TunaiDinar Rachmawan PutraBelum ada peringkat

- Pengendalian Internal Pada Siklus PendapatanDokumen6 halamanPengendalian Internal Pada Siklus PendapatanbagusmeshaBelum ada peringkat

- Narasi Sistem Pembelian (Sistem Informasi Akuntansi)Dokumen2 halamanNarasi Sistem Pembelian (Sistem Informasi Akuntansi)Gilang Bagus Wiyono0% (1)

- SIA - TUGAS KE 5 Fraud, Risk Exposure and Internal ControlDokumen16 halamanSIA - TUGAS KE 5 Fraud, Risk Exposure and Internal Controlesa intanBelum ada peringkat

- Soal UAS Gab 10Dokumen16 halamanSoal UAS Gab 10Aufi Nabila100% (1)

- Resume Tinjauan Pemrosesan Transaksi Dan Sistem Enterprise Resource PlanningDokumen5 halamanResume Tinjauan Pemrosesan Transaksi Dan Sistem Enterprise Resource Planningharuto watanabe0% (1)

- Revisi Penerimaan Penugasan Dan Perencanaan AuditDokumen29 halamanRevisi Penerimaan Penugasan Dan Perencanaan AuditDesi NurfaBelum ada peringkat

- S1 AK 14 A Unesa. Sistem Informasi Akuntansi. Asset TetapDokumen15 halamanS1 AK 14 A Unesa. Sistem Informasi Akuntansi. Asset Tetapcitra100% (1)

- Bukti Audit Dan Tes TransaksiDokumen15 halamanBukti Audit Dan Tes TransaksiKooRhy JemimanBelum ada peringkat

- 3.test of Control Penjualan Dan PenagihanDokumen19 halaman3.test of Control Penjualan Dan PenagihanFahmi FirmansyahBelum ada peringkat

- Materi Uas AklDokumen25 halamanMateri Uas AklBunga LophitaBelum ada peringkat

- Makalah Audit Investasi Dan Siklus PendanaanDokumen16 halamanMakalah Audit Investasi Dan Siklus Pendanaankalmelis80% (5)

- Bab 18Dokumen18 halamanBab 18Trisula Nurulfajri PandunitaBelum ada peringkat

- Tugas 3Dokumen2 halamanTugas 3ErnaFitrianaBelum ada peringkat

- Resume SIAL M2Dokumen8 halamanResume SIAL M2Inta PattyBelum ada peringkat

- Kelompok 4 - RMK Sia Sap 10Dokumen14 halamanKelompok 4 - RMK Sia Sap 10Teguh PrasetyaBelum ada peringkat

- Sipi, Lidya Kartika Dhewi, Hapzi Ali, Siklus Pengeluaran, Umb, 2018Dokumen12 halamanSipi, Lidya Kartika Dhewi, Hapzi Ali, Siklus Pengeluaran, Umb, 2018lidya kartikaBelum ada peringkat

- Sistemlnformasi Akuntansi Siklus Pendapatandan Siklus PengeluaranDokumen21 halamanSistemlnformasi Akuntansi Siklus Pendapatandan Siklus PengeluaranReyna ArellanoBelum ada peringkat

- Tugas Kelompok Pak ErdyDokumen16 halamanTugas Kelompok Pak ErdyHENI OKTAVIANIBelum ada peringkat

- Tugas Kelompok Pak ErdyDokumen16 halamanTugas Kelompok Pak ErdyHENI OKTAVIANIBelum ada peringkat

- ALTO - Annual Report - 2015 PDFDokumen118 halamanALTO - Annual Report - 2015 PDFHENI OKTAVIANI100% (1)

- Flowchart Siklus Akuntansi BiayaDokumen5 halamanFlowchart Siklus Akuntansi BiayaHENI OKTAVIANIBelum ada peringkat

- Flowchart Siklus Akuntansi BiayaDokumen5 halamanFlowchart Siklus Akuntansi BiayaHENI OKTAVIANIBelum ada peringkat