Anda mungkin juga menyukai

- Cara Cepat Belajar Akuntansi DasarDokumen33 halamanCara Cepat Belajar Akuntansi Dasarnovita dwi letariBelum ada peringkat

- Jurnal UmumDokumen18 halamanJurnal UmumHayati Indaya PutriBelum ada peringkat

- Kamus AKLDokumen39 halamanKamus AKLAprilia SafitriBelum ada peringkat

- Bab 6 Perush Dag AkuntansiDokumen29 halamanBab 6 Perush Dag AkuntansiJabal Thoriq Ibrahim 1F-D3 ADBISBelum ada peringkat

- Pertemuan 10 OkeDokumen14 halamanPertemuan 10 OkeyuriyandhiBelum ada peringkat

- Harga Pokok PenjualanDokumen3 halamanHarga Pokok PenjualanHendyko WahyudiBelum ada peringkat

- HPP Perusahaan DagangDokumen4 halamanHPP Perusahaan DagangErna SaraswatiBelum ada peringkat

- Akuntansi - Arus KasDokumen37 halamanAkuntansi - Arus KasArif YuliantoBelum ada peringkat

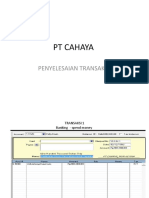

- Penyelesaian Input Transaksi PT CAHAYADokumen88 halamanPenyelesaian Input Transaksi PT CAHAYAAulia RiskiBelum ada peringkat

- Siklus Akuntansi Perusahaan Dagang BaruDokumen60 halamanSiklus Akuntansi Perusahaan Dagang BaruNx AxBelum ada peringkat

- Contoh Lap KeuanganDokumen6 halamanContoh Lap KeuanganAngel CatlinesBelum ada peringkat

- AKUNTANSIDokumen5 halamanAKUNTANSIGIYA VITYA NINGSIHBelum ada peringkat

- Bagian 3 & 5Dokumen5 halamanBagian 3 & 5PradnyadeviBelum ada peringkat

- Rumus-Rumus Laporan KeuanganDokumen3 halamanRumus-Rumus Laporan KeuanganLaseLius25% (4)

- Pengertian Harga Pokok PenjualanDokumen2 halamanPengertian Harga Pokok PenjualanHasriyantoS100% (1)

- Materi PPT EkonomiDokumen16 halamanMateri PPT EkonomiShela AulianaBelum ada peringkat

- Tugas Akuntansi OkDokumen15 halamanTugas Akuntansi OkAyangBelum ada peringkat

- Cara Menghitung Laba RugiDokumen12 halamanCara Menghitung Laba RugiAbdul RazakBelum ada peringkat

- Laporan Keuangan Laba RugiDokumen8 halamanLaporan Keuangan Laba RugiLaLa Cullen PrasetiiawatiBelum ada peringkat

- Analisa Laporan KeuanganDokumen2 halamanAnalisa Laporan KeuanganRoNald PuNkBelum ada peringkat

- JualanDokumen2 halamanJualanSubaashiniBelum ada peringkat

- Rumus Untuk Menghitung Harga Pokok PenjuDokumen2 halamanRumus Untuk Menghitung Harga Pokok PenjuIPank HimaBelum ada peringkat

- 1MYOB Kepanjangan DariDokumen10 halaman1MYOB Kepanjangan Daridava devinda musicBelum ada peringkat

- 12 AKT019 2019 KW6A 07 Lap - LabaDokumen38 halaman12 AKT019 2019 KW6A 07 Lap - LabaBagas randika SihotangBelum ada peringkat

- HPP & RLDokumen2 halamanHPP & RLAdisti MeilinBelum ada peringkat

- SKILL 2 - Rangkuman Roseta StoneDokumen6 halamanSKILL 2 - Rangkuman Roseta StoneAnonymous 8nF67L1Belum ada peringkat

- Akuntansi 2Dokumen69 halamanAkuntansi 2muh ikan100% (1)

- ISTILAHDokumen25 halamanISTILAHPendaftaranRJRI RSIAKendangsariMerrSurabayaBelum ada peringkat

- Tambahan VocabDokumen10 halamanTambahan VocabazzaversionsBelum ada peringkat

- Penjelasan Lap. L.R & NeracaDokumen3 halamanPenjelasan Lap. L.R & NeracaSeptiana MaulidaBelum ada peringkat

- Kamus Istilah AkuntansiDokumen18 halamanKamus Istilah AkuntansiYaya Suryana83% (6)

- Bab 4 Penyata KewanganDokumen5 halamanBab 4 Penyata KewanganMonMon NomNomBelum ada peringkat

- Analisis Arus Kas Dan BenchmarkingDokumen9 halamanAnalisis Arus Kas Dan BenchmarkingBigImmY100% (4)

- Siklus Akuntansi Perusahaan Dagang BaruDokumen59 halamanSiklus Akuntansi Perusahaan Dagang BaruHenSenBelum ada peringkat

- PA II AkuntansiDokumen25 halamanPA II AkuntansiWildan CsrBelum ada peringkat

- Akuntansi Pertemuan - 7Dokumen21 halamanAkuntansi Pertemuan - 7alvinaBelum ada peringkat

- Arus Kas CafeDokumen6 halamanArus Kas CafeAugustinus Robert ForexBelum ada peringkat

- InventoriesDokumen20 halamanInventoriescumicumiitemBelum ada peringkat

- PRNT SOAL-PD ANGKASADokumen25 halamanPRNT SOAL-PD ANGKASAResti Rahayu0% (2)

- Bab 13 Rekod Tak LengkapDokumen3 halamanBab 13 Rekod Tak Lengkapmange87Belum ada peringkat

- Akuntansi 2Dokumen68 halamanAkuntansi 2smk ramaBelum ada peringkat

- Istilah AkuntansiDokumen29 halamanIstilah AkuntansiMurappalBelum ada peringkat

- Akuntansi 2 1Dokumen71 halamanAkuntansi 2 1Maimuna PoneloBelum ada peringkat

- PPH - Orang PribadiDokumen52 halamanPPH - Orang PribadiFajar Agape Ginting100% (1)

- Laporan Keuangan3 KeteranganDokumen8 halamanLaporan Keuangan3 Keteranganadip adipBelum ada peringkat

- Akuntansi Perusahaan DagangDokumen20 halamanAkuntansi Perusahaan DagangIgede SyBelum ada peringkat

- Cost Analysis & ControlDokumen10 halamanCost Analysis & ControlshervaBelum ada peringkat

- Nota K1 F4Dokumen25 halamanNota K1 F4SARIPAH ABDUL HAMIDBelum ada peringkat

- Kelompok 8 Revenue and SalesDokumen37 halamanKelompok 8 Revenue and SalesHeru HermawanBelum ada peringkat

- Kewajiban Pembukuan PajakDokumen12 halamanKewajiban Pembukuan PajakRINIBelum ada peringkat

- JFW464 - Sv5 13mei2023 - Analisis OperasiDokumen32 halamanJFW464 - Sv5 13mei2023 - Analisis OperasipriyaBelum ada peringkat

- Bab 7 Siklus Akuntansi Perusahaan DagangDokumen32 halamanBab 7 Siklus Akuntansi Perusahaan DagangDavyna D.Belum ada peringkat

- Akuntansi Perusahan DagangDokumen24 halamanAkuntansi Perusahan Dagangcelsy challistaBelum ada peringkat

- Harga Pokok PenjualanDokumen7 halamanHarga Pokok PenjualanVerry Semeru PrinterBelum ada peringkat

- Format Penyata Pendapatan & Penyata Kedudukan KewanganDokumen2 halamanFormat Penyata Pendapatan & Penyata Kedudukan KewanganRafizi RuslanBelum ada peringkat

- Laporan Keuangan Perusahaan DagangDokumen8 halamanLaporan Keuangan Perusahaan DagangLimerence ChenjiBelum ada peringkat

- Presentasiipaxcotkp (Kelompok 5) - 2Dokumen18 halamanPresentasiipaxcotkp (Kelompok 5) - 2fatimah azizahBelum ada peringkat

- Salinan Persesjen 7 Tahun 2021 - Pip - SmaDokumen37 halamanSalinan Persesjen 7 Tahun 2021 - Pip - SmaNur HadiBelum ada peringkat

- Permintaan Data SekolahDokumen1 halamanPermintaan Data Sekolahfatimah azizahBelum ada peringkat

- Salinan Persesjen 7 Tahun 2021 - Pip - SmaDokumen37 halamanSalinan Persesjen 7 Tahun 2021 - Pip - SmaNur HadiBelum ada peringkat

- Tugas PJJ Rabu 25 - 08 - 2021Dokumen5 halamanTugas PJJ Rabu 25 - 08 - 2021fatimah azizahBelum ada peringkat

- S-1259 Pengantar Evaluasi PIP Dikdas Kota Banjarmasin - DL2 - SignDokumen1 halamanS-1259 Pengantar Evaluasi PIP Dikdas Kota Banjarmasin - DL2 - Signfatimah azizahBelum ada peringkat

- Tugas PJJ Rabu 25 - 08 - 2021Dokumen5 halamanTugas PJJ Rabu 25 - 08 - 2021fatimah azizahBelum ada peringkat

- Tugas Materi Pertemuan 1 Elemen Pancasila Unit 1Dokumen2 halamanTugas Materi Pertemuan 1 Elemen Pancasila Unit 1fatimah azizahBelum ada peringkat

- KESPARINDokumen4 halamanKESPARINLuluk SeptianiBelum ada peringkat

- KESPARINDokumen4 halamanKESPARINLuluk SeptianiBelum ada peringkat