Anda mungkin juga menyukai

- Analisis SWOT (Pembagian Kuadran)Dokumen5 halamanAnalisis SWOT (Pembagian Kuadran)Hendra Pribadi33% (3)

- Analisis SWOT (Pembagian Kuadran)Dokumen5 halamanAnalisis SWOT (Pembagian Kuadran)Hendra Pribadi33% (3)

- Rencana Biaya Dan Anggaran Rsia Mawar Kabupaten Lampung Timur Tahun Anggaran 2018Dokumen4 halamanRencana Biaya Dan Anggaran Rsia Mawar Kabupaten Lampung Timur Tahun Anggaran 2018Siska Ristia JuliaBelum ada peringkat

- Proposal Klinik Perawatan LukaDokumen13 halamanProposal Klinik Perawatan Lukaraka100% (2)

- Analisis SurvivalDokumen42 halamanAnalisis Survivalniken221088% (8)

- Manajemen Data UrindoDokumen7 halamanManajemen Data Urindotricynthia yupaBelum ada peringkat

- Rab Ukl-Upl SpbuDokumen2 halamanRab Ukl-Upl SpbuYushak SaputraBelum ada peringkat

- TMK 1 Ekma4315 Apriwendi AdhaDokumen5 halamanTMK 1 Ekma4315 Apriwendi Adhadiky widiatmokoBelum ada peringkat

- Teori Biaya RSDokumen8 halamanTeori Biaya RSSovia ArisandhiBelum ada peringkat

- Latihan Soal PPH Badan BaruDokumen2 halamanLatihan Soal PPH Badan BaruRAFUIZ YUNGBelum ada peringkat

- Ekonomi Layanan KesehatanDokumen13 halamanEkonomi Layanan KesehatanRizky GumelarBelum ada peringkat

- Analisis Biaya RS ExcelDokumen11 halamanAnalisis Biaya RS ExcelTita MkoagwBelum ada peringkat

- SOAL UAS Kelas 36 E 2 Feb 23Dokumen6 halamanSOAL UAS Kelas 36 E 2 Feb 23VianaBelum ada peringkat

- Kesiapan & Strategi Rumah Sakit Swasta Menghadapi JKNDokumen18 halamanKesiapan & Strategi Rumah Sakit Swasta Menghadapi JKNArina Elhaqqa100% (1)

- Jawaban UAS 35 C Ekonomi Layanan KesehatanDokumen15 halamanJawaban UAS 35 C Ekonomi Layanan KesehatanVianaBelum ada peringkat

- Penawaran Bator PDFDokumen139 halamanPenawaran Bator PDFWahyu Din100% (1)

- Sukabumi 2017-Rev Global PDFDokumen76 halamanSukabumi 2017-Rev Global PDFnadarBelum ada peringkat

- Hps Sumur BorDokumen13 halamanHps Sumur Borucok taroBelum ada peringkat

- Mutu Pelayanan KesehatanDokumen13 halamanMutu Pelayanan KesehatanVelinska Helfriza PurbaBelum ada peringkat

- Permasalahan DiruanganDokumen5 halamanPermasalahan DiruanganSabri MondolBelum ada peringkat

- Lampiran Perda 5 TH 23 PDRD TTD CapDokumen91 halamanLampiran Perda 5 TH 23 PDRD TTD CapDewa ayu jati kesuma dewiBelum ada peringkat

- Uman SKPDokumen4 halamanUman SKPAnonymous tgiFdnGZpBelum ada peringkat

- Uts AlkDokumen2 halamanUts AlkMela CanniliaBelum ada peringkat

- Perilaku Biaya Klp. 2Dokumen23 halamanPerilaku Biaya Klp. 2Sapriyah RiaBelum ada peringkat

- Case Chapter 6 Healthcare AccountingDokumen12 halamanCase Chapter 6 Healthcare AccountingTikaBelum ada peringkat

- Syafiq Dzaki Adam - 2310911210019 - Tugas KewirausahaanDokumen10 halamanSyafiq Dzaki Adam - 2310911210019 - Tugas KewirausahaanAbid Fikran ZakiyanBelum ada peringkat

- Rekonsiliasi Fiskal PT Ogah Rugi - EnthyDokumen4 halamanRekonsiliasi Fiskal PT Ogah Rugi - EnthyEnthy SuciBelum ada peringkat

- Tugas Jasa Sarana, PerhitunganDokumen3 halamanTugas Jasa Sarana, PerhitunganFajar BudimanBelum ada peringkat

- Laporan Analisis Kelayakan FinansialDokumen10 halamanLaporan Analisis Kelayakan FinansialPutu MerisanBelum ada peringkat

- Lapas NarkotikaDokumen10 halamanLapas NarkotikaRahardjo SudharmonoBelum ada peringkat

- Adobe Scan 28 Nov 2023 1Dokumen1 halamanAdobe Scan 28 Nov 2023 1adagium.hukumBelum ada peringkat

- Jawaban 7 2 2023Dokumen15 halamanJawaban 7 2 2023Klinik HARAPAN KITA BATAMBelum ada peringkat

- Template Isolasi RefDokumen47 halamanTemplate Isolasi Refadhyasta restuBelum ada peringkat

- Tugas Rekonsiliasi Fiskal 2Dokumen4 halamanTugas Rekonsiliasi Fiskal 2AlifRizkiRamadhanBelum ada peringkat

- Scan RAB Usulan 2018Dokumen8 halamanScan RAB Usulan 2018Bagian PerencanaanBelum ada peringkat

- Perilaku BiayaDokumen17 halamanPerilaku BiayaZalzabillah ZelykaBelum ada peringkat

- Analisis Keuangan RSK KebidananDokumen6 halamanAnalisis Keuangan RSK KebidananErlita MustikaningtyasBelum ada peringkat

- Eka - Kls 35 Simulasi BEP Materi 5-6 LatihanDokumen7 halamanEka - Kls 35 Simulasi BEP Materi 5-6 LatihanFenny Aliska Larasaty WijayaBelum ada peringkat

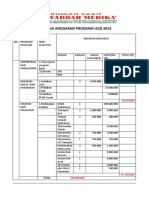

- Rencana Anggaran Program Ugd 2014Dokumen2 halamanRencana Anggaran Program Ugd 2014Nia atmasariBelum ada peringkat

- Presentasi Indemnity SMNDokumen24 halamanPresentasi Indemnity SMNPutriLenggogeni Azland100% (1)

- Rab Kesmas Agam 2021 PDFDokumen11 halamanRab Kesmas Agam 2021 PDFsrimayusmafeniBelum ada peringkat

- Benefit CabangDokumen2 halamanBenefit Cabangzona teknologiBelum ada peringkat

- Pengumuman Asuransi G3upDokumen3 halamanPengumuman Asuransi G3upludhiansyah putraBelum ada peringkat

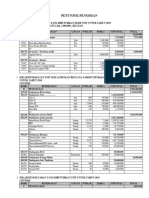

- Rencana Anggaran BelanjaDokumen2 halamanRencana Anggaran BelanjaNanda YuestiBelum ada peringkat

- Cost BehaviourDokumen7 halamanCost BehaviourFadmi AzBelum ada peringkat

- Format Rapb 2019Dokumen33 halamanFormat Rapb 2019delimahutajuluBelum ada peringkat

- Tugas1 Akuntansibiaya DwicahyopriambodoDokumen3 halamanTugas1 Akuntansibiaya DwicahyopriambodoTuan DuaBelum ada peringkat

- Tugas Sesi 7 Basic KomputerDokumen6 halamanTugas Sesi 7 Basic Komputerrizky tebeBelum ada peringkat

- Akt Biaya Kel 7Dokumen22 halamanAkt Biaya Kel 7Adela PuspitaBelum ada peringkat

- Kelompok 7Dokumen26 halamanKelompok 7Adela PuspitaBelum ada peringkat

- Materi 2 - Costs BehaviourDokumen25 halamanMateri 2 - Costs BehaviourTrakhita Trona TsezanaBelum ada peringkat

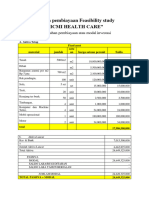

- Summarry ICMI HEALTH CARE Skema Pembiayaan Feasibility StudyDokumen5 halamanSummarry ICMI HEALTH CARE Skema Pembiayaan Feasibility StudywijiantotepasBelum ada peringkat

- Anggaran Kas 2023Dokumen6 halamanAnggaran Kas 2023Promkes PuskSusut2Belum ada peringkat

- TARIF PelayananDokumen8 halamanTARIF PelayananPuannita Sari SantosoBelum ada peringkat

- Menganalisis Biaya Produksi Prototype Produk BarangDokumen5 halamanMenganalisis Biaya Produksi Prototype Produk Barangkiki rizkyBelum ada peringkat

- Ajeng Indriani - Proposal Praktek Mandiri Wound CareDokumen12 halamanAjeng Indriani - Proposal Praktek Mandiri Wound CareAjeng indrianiBelum ada peringkat

- Tugas 1 Akuntansi BiayaDokumen6 halamanTugas 1 Akuntansi Biayajefrimaulana501Belum ada peringkat

- 1-Tarif Layanan Blud Uptd PuskesmassssDokumen13 halaman1-Tarif Layanan Blud Uptd PuskesmassssKiky RizkyBelum ada peringkat

- Tugas Group I Akuntansi 2014Dokumen3 halamanTugas Group I Akuntansi 2014Samdani Areck TambhenkBelum ada peringkat

- Ny Sukmawati (005240)Dokumen2 halamanNy Sukmawati (005240)Yayat SupriatnaBelum ada peringkat

- Modul Akuntansi Biaya (TM3)Dokumen8 halamanModul Akuntansi Biaya (TM3)Dian PrastyoBelum ada peringkat

- Kelompok I Studi Kelayakan Pendirian Usaha Kecil Obat Tradisional (Ukot)Dokumen10 halamanKelompok I Studi Kelayakan Pendirian Usaha Kecil Obat Tradisional (Ukot)Mutiara BellaBelum ada peringkat

- Computer Assisted Test Badan Kepegawaian Negara Dengan ProtokolDokumen3 halamanComputer Assisted Test Badan Kepegawaian Negara Dengan ProtokolDewi Ji YongBelum ada peringkat

- Bab 2-DikonversiDokumen40 halamanBab 2-Dikonversiannisa arBelum ada peringkat

- Yan'Ariyanti WydyiastutiDokumen6 halamanYan'Ariyanti Wydyiastutiannisa arBelum ada peringkat

- Bab 2 DikonversiDokumen32 halamanBab 2 Dikonversiannisa arBelum ada peringkat

- Format Pe KLB Demam Berdarah DengueDokumen4 halamanFormat Pe KLB Demam Berdarah DenguedathmaBelum ada peringkat

- Surat Sakit Ibu FridaDokumen5 halamanSurat Sakit Ibu Fridaannisa arBelum ada peringkat

- KESMAS - Lahan Basah - Roselina PDFDokumen109 halamanKESMAS - Lahan Basah - Roselina PDFNuzlaBelum ada peringkat

- SOP-Deteksi-Plagiasi ULM OKDokumen1 halamanSOP-Deteksi-Plagiasi ULM OKannisa arBelum ada peringkat

- Mutupelayanankesehatan 140712092911 Phpapp02 PDFDokumen9 halamanMutupelayanankesehatan 140712092911 Phpapp02 PDFannisa arBelum ada peringkat

- Mutu Pelayanan KesehatanDokumen25 halamanMutu Pelayanan KesehatanRif AmorousBelum ada peringkat

- SOP AkademikDokumen28 halamanSOP AkademikDESCHIKABelum ada peringkat

- 2011Dokumen6 halaman2011annisa arBelum ada peringkat

- ANNISA AULIA RAKHIM-1920930320009-Dr. Syamsul Arifin-MANAJEMEN STRATEGI KESEHATAN-dikonversiDokumen8 halamanANNISA AULIA RAKHIM-1920930320009-Dr. Syamsul Arifin-MANAJEMEN STRATEGI KESEHATAN-dikonversiannisa arBelum ada peringkat

- ANNISA AULIA RAKHIM-1920930320009-Dr. Syamsul Arifin-PERILAKU ORGANISASI KESEHATAN-dikonversi PDFDokumen3 halamanANNISA AULIA RAKHIM-1920930320009-Dr. Syamsul Arifin-PERILAKU ORGANISASI KESEHATAN-dikonversi PDFannisa arBelum ada peringkat

- UTS MANAJEMEN STRATEGIS-Dr. Dr. Syamsul Arifin PDFDokumen1 halamanUTS MANAJEMEN STRATEGIS-Dr. Dr. Syamsul Arifin PDFannisa arBelum ada peringkat

- ANNISA AULIA RAKHIM-1920930320009-Dr. Syamsul Arifin-PERILAKU ORGANISASI KESEHATAN-dikonversiDokumen3 halamanANNISA AULIA RAKHIM-1920930320009-Dr. Syamsul Arifin-PERILAKU ORGANISASI KESEHATAN-dikonversiannisa arBelum ada peringkat

- Dr. Kirana - Paparan Dirjen Kesmas Utk Kars - 6 Agust 2018Dokumen27 halamanDr. Kirana - Paparan Dirjen Kesmas Utk Kars - 6 Agust 2018atha simanjuntakBelum ada peringkat

- 2006 1 PDFDokumen13 halaman2006 1 PDFannisa arBelum ada peringkat

- 1997 Lahan Basah PDFDokumen10 halaman1997 Lahan Basah PDFIbnu Dharma NugrahaBelum ada peringkat

- PB Nina RahmatinaDokumen9 halamanPB Nina RahmatinaJoni SaputraBelum ada peringkat

- AnnisaDokumen9 halamanAnnisaannisa arBelum ada peringkat

- AnnisaDokumen9 halamanAnnisaannisa arBelum ada peringkat

- PB Nina RahmatinaDokumen9 halamanPB Nina RahmatinaJoni SaputraBelum ada peringkat