JURNAL PENUTUP

Seluruh akun nominal yang terjadi pada akhir periode harus di-nol-kan dengan maksud angkanya harus dipindahkan

ke akun riil (modal). Cara me-nol-kan harus dilakukan dengan membuat jurnal penutup melalui akun ikhtisar laba-rugi. Hal-

hal yang harus dibuat jurnal penutupnya yaitu akun penjualan dan komponennya, akun pembelian dan biaya-biaya lainnya,

saldo laba rugi dan prive.

Langkah-langkah penyusunan jurnal penutup sebagai berikut.

a) Memindahkan saldo pendapatan (akun nominal yang bersaldo kredit) ke akun ikhtisar laba rugi, dengan mendebit akun

yang bersaldo kredit tersebut dan mengkredit akun ikhtisar laba rugi.

b) Memindahkan saldo beban (akun nominal yang bersaldo debit) ke akun ikhtisar laba rugi, dengan mengkredit akun

yang bersaldo debit tersebut dan mendebit akun ikhtisar laba rugi.

c) Memindahkan saldo rugi atau laba ke akun modal dengan cara:

- Jika laba, akun ikhtisar laba rugi di debit dan akun modal di kredit.

- Jika rugi, akun ikhtisar laba rugi di kredit dan akun modal di debit.

d) Memindahkan saldo prive ke modal, dengan mengkredit akun prive dan mendebit akun modal.

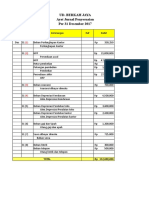

Berdasarkan data keuangan yang telah disajikan oleh UD. Jaya Abadi, maka jurnal penutupnya dapat dibuat sebagai berikut.

Jurnal Penutup

Tanggal Keterangan Ref Debit Kredit

2005

Des 31 Penjualan 411 Rp 27.100.000

Retur pembelian dan PH 512 Rp 500.000

Potongan pembelian 513 Rp 100.000

Pendapatan bunga 611 Rp 700.000

Ikhtisar laba rugi 313 Rp 6.000.000

Ikhtisar laba rugi 313 Rp 34.400.000

Januari 31 Ikhtisar laba rugi 313 Rp 40.260.000

Retur penjualan dan PH 412 Rp 600.000

Potongan penjualan 413 Rp 60.000

Pembelian 511 Rp 30.500.000

Beban angkut pembelian 515 Rp 200.000

Beban gaji 521 Rp 1.400.000

Beban perlengkapan 522 Rp 1.800.000

Beban peny. Peralatan 523 Rp 200.000

Ikhtisar laba rugi 313 Rp 5.500.000

Januari 31 Modal 311 Rp 5.860.000

Ikhtisar laba rugi 313 Rp 5.860.000

Januari 31 Modal 312 Rp 300.000

Prvie 313 Rp 300.000

1

� NERACA SALDO SETELAH PENUTUPAN & JURNAL PEMBALIK

A. Neraca Saldo Setelah Penutupan

Setelah ayat jurnal penyesuaian dan ayat jurnal penutup dipindahbukukan ke akun buku besar, akun-akun nominal (pendapatan,

beban dan prive) akan bersisa nol. Untuk memastikan keseimbangan akun-akun buku besar kelompok akun riil (aktiva, kewajiban dan

ekuitas) disusunlah neraca sisa setelah penutupan. Neraca sisa setelah penutupan adalah tugas yang harus dilaksanakan pada tahap akhir

periode akuntansi yang merupakan neraca akhir periode akuntansi dan sebagai neraca awal periode akuntansi berikutnya.

UD Jaya Abadi

Neraca Saldo Setelah Penutupan

Per 31 Desember 2011

No. Nama Akun Debit Kredit

111 Kas Rp 26.740.000 -

112 Piutang Usaha Rp 12.200.000 -

114 Persediaan barang dagangan Rp 6.000.000 -

115 Perlengkapan Rp 6.000.000 -

116 Piutang bunga Peralatan Rp 300.000 -

121 Peralatan Rp 2.000.000 -

122 Akumulasi penyusutan peralatan - Rp 200.000

123 Inventaris Rp 5.000.000 -

211 Utang usaha - Rp 26.800.000

212 Utang gaji - Rp 400.000

311 Modal - Rp 30.840.000

Jumlah Rp 58.240.000 Rp 58.240.000

B. Jurnal Pembalik

Pada akhir periode, saat menyusun jurnal penyesuaian, biasanya muncul akun baru (akun riil baru), baik berupa kewajiban maupun

aktiva. Akun tersebut akan tampak dalam neraca saldo setelah disesuaikan, yang jika diperhatikan pada neraca saldo sebelumnya belum

ada. Akun baru tersebut bisa berbentuk beban, pendapatan, pendapatan yang masih harus diterima dan beban yang masih harus dibayar.

Seandainya akun baru tersebut dibawa ke periode berikutnya, baik karena lupa maupun alasan ganti petugas/ karyawan dapat terjadi

pembebanan dua kali sehingga perhitungan beban atau pendapatan tidak tepat. Untuk menghindari kesalahan tersebut dibuatlah jurnal

pembalik, yaitu jurnal yang berfungsi membalikkan jurnal penyesuaian dilakukan diawal periode.

Empat macam transaksi yang memerlukan jurnal pembalik, yaitu:

1. Beban yang dibayar di muka, jika bebean tersebut pada saat terjadi dicatat sebagai beban.

2. Beban yang masih harus dibayar

3. Pendapatan diterima di muka, jika pendapatan tersebut pada saat terjadi dicatat sebagai pendapatan.

4. Pendapatan yang masih harus diterima

Untuk lebih jelasnya perhatikan contoh berikut ini.

a. Jurnal penyesuaian pada 31 Desember 2011

Desember 31 Beban gaji Rp 400.000

Utang gaji Rp 400.000

Agar sistem pencatatan beban gaji ini konsisten dicatat sebagai beban, maka harus dibuat jurnal pembalik pada 1 Januari 2012 sebagai

berikut.

Januari 1 Utang gaji Rp 400.000

Beban gaji Rp 400.000

b. Jurnal penyesuaian pada 31 Desember 2011

Desember 31 Piutang bunga Rp 150.000

Pendapatan bunga Rp 150.000

Jurnal pembaliknya adalah sebagai berikut.

Januari 1 Pendapatan bunga Rp 150.000

Piutang bunga Rp 150.000

2

�3