0% menganggap dokumen ini bermanfaat (0 suara)

607 tayangan10 halamanJurnal Penyesuaian dan Neraca Saldo

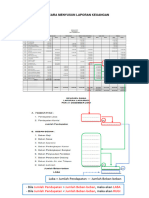

Dokumen tersebut memberikan contoh-contoh jurnal penyesuaian untuk menyesuaikan saldo akun, seperti perlengkapan, beban yang masih harus dibayar, beban dibayar dimuka, dan penghasilan yang masih harus diterima. Jurnal penyesuaian dibuat berdasarkan perbedaan antara saldo fisik dengan saldo akuntansi pada akhir periode.

Diunggah oleh

tisa apriahHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

607 tayangan10 halamanJurnal Penyesuaian dan Neraca Saldo

Dokumen tersebut memberikan contoh-contoh jurnal penyesuaian untuk menyesuaikan saldo akun, seperti perlengkapan, beban yang masih harus dibayar, beban dibayar dimuka, dan penghasilan yang masih harus diterima. Jurnal penyesuaian dibuat berdasarkan perbedaan antara saldo fisik dengan saldo akuntansi pada akhir periode.

Diunggah oleh

tisa apriahHak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd