Anda mungkin juga menyukai

- Jawaban Soal LatihanDokumen8 halamanJawaban Soal LatihanNia AgustinaBelum ada peringkat

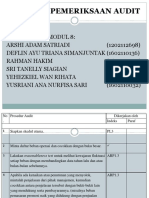

- Aplidit Modul 8 (Semua Modul)Dokumen21 halamanAplidit Modul 8 (Semua Modul)deeotherme67% (6)

- LAPORAN PENEGUKURAN PRODUKTIVITAS LEVEL MIKRO Kel 1 Ali ImronDokumen23 halamanLAPORAN PENEGUKURAN PRODUKTIVITAS LEVEL MIKRO Kel 1 Ali Imronsenjayayana40Belum ada peringkat

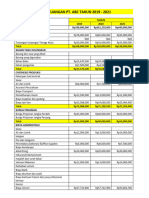

- Data Keuangan Pt. AbcDokumen4 halamanData Keuangan Pt. AbcAsdat ZenBelum ada peringkat

- Latihan PPH Badan Pertemuan 6Dokumen3 halamanLatihan PPH Badan Pertemuan 6dini dwi lestariBelum ada peringkat

- Soal KasusDokumen5 halamanSoal KasusMahesa IndrajayaBelum ada peringkat

- Tugas KewirausahaanDokumen15 halamanTugas KewirausahaanAgus RinaldyBelum ada peringkat

- Rekonsiliasi Fiskal WP BadanDokumen38 halamanRekonsiliasi Fiskal WP BadanYuwandi Aricaksono0% (1)

- Soal Rekonsiliasi - FiskalDokumen3 halamanSoal Rekonsiliasi - FiskalzemherijinggaBelum ada peringkat

- Aniisah Suhaa - LAPORAN KEUANGANDokumen4 halamanAniisah Suhaa - LAPORAN KEUANGANSutanto GunawanBelum ada peringkat

- Neraca N Laba RugiDokumen3 halamanNeraca N Laba RugiFajri Ghafar Ramadhan100% (1)

- 13 MeiDokumen5 halaman13 Meishopee imeliaBelum ada peringkat

- Latihan 11 AgustusDokumen5 halamanLatihan 11 AgustusRalyn Deonatus ParhusipBelum ada peringkat

- Fitri Ilma W - 200502110060Dokumen10 halamanFitri Ilma W - 200502110060FitriilmaBelum ada peringkat

- Koperasi AbcDokumen7 halamanKoperasi AbcRafidah SahariBelum ada peringkat

- Pra Akun 1cDokumen6 halamanPra Akun 1canitaBelum ada peringkat

- Latihan Soal Pajak Rekonsiliasi Fiskal - PT Nusa IndahDokumen4 halamanLatihan Soal Pajak Rekonsiliasi Fiskal - PT Nusa IndahraadifahfcBelum ada peringkat

- Laporan Keuangan PT SugusDokumen10 halamanLaporan Keuangan PT SugusHelena Hegi100% (1)

- 15 - Rekonsiliasi FiskalDokumen48 halaman15 - Rekonsiliasi FiskalAgusandiBelum ada peringkat

- Tugas Praktek Ak. KeuanganDokumen11 halamanTugas Praktek Ak. KeuanganPrascyant KainamaBelum ada peringkat

- Kunci Jawaban Laporan Laba RugiDokumen1 halamanKunci Jawaban Laporan Laba RugiDimas AjiBelum ada peringkat

- Perusahaan PrimaDokumen6 halamanPerusahaan PrimaSatria NugrahaBelum ada peringkat

- Metode Studi KelayakanDokumen9 halamanMetode Studi KelayakanWiki Sannin YulandiBelum ada peringkat

- Icha LaundryDokumen8 halamanIcha LaundryFirdausBelum ada peringkat

- UAS AkuntansiDokumen5 halamanUAS AkuntansiAztia RiandiniBelum ada peringkat

- TUGAS I - Lab Auditing - 2017Dokumen3 halamanTUGAS I - Lab Auditing - 2017Rizka Permata SariBelum ada peringkat

- Neraca RL CV RizkyCitra2019Dokumen16 halamanNeraca RL CV RizkyCitra2019dirgahayuparamithaBelum ada peringkat

- Azizul Hermawan - F3418013 - Penugasan 5 A Pemeriksaan Pajak - D3 Pajak ADokumen5 halamanAzizul Hermawan - F3418013 - Penugasan 5 A Pemeriksaan Pajak - D3 Pajak AhandikaBelum ada peringkat

- Halaman 160Dokumen6 halamanHalaman 160Muhammad NuryansyahBelum ada peringkat

- LAPORAN PENEGUKURAN PRODUKTIVITAS LEVEL MIKRO Kel 1Dokumen24 halamanLAPORAN PENEGUKURAN PRODUKTIVITAS LEVEL MIKRO Kel 1senjayayana40Belum ada peringkat

- Jawaban KK Pengantar Akuntansi 2 After MidtermDokumen17 halamanJawaban KK Pengantar Akuntansi 2 After Midtermdinda ardiyaniBelum ada peringkat

- Punyaknya NADADokumen2 halamanPunyaknya NADA0 piusBelum ada peringkat

- Tugas m6 Kb4 - Administrasi PajakDokumen3 halamanTugas m6 Kb4 - Administrasi Pajakbayu100% (3)

- Book 1Dokumen6 halamanBook 1Nazva SandhiyaBelum ada peringkat

- Neraca Saldo Prima SolusiDokumen12 halamanNeraca Saldo Prima SolusiNitha ArdelyaBelum ada peringkat

- Laporan Keuangan MikitaDokumen2 halamanLaporan Keuangan MikitaJordi hutabarat100% (1)

- TugasPertemuan5 12210595 MuhammadRievaldiRendyansyahPutraDokumen22 halamanTugasPertemuan5 12210595 MuhammadRievaldiRendyansyahPutraMuhammad Rievaldi Rendyansyah PutraBelum ada peringkat

- VRM Kertas Kerja Tugas 6Dokumen4 halamanVRM Kertas Kerja Tugas 6victorriyan maulanaBelum ada peringkat

- Business Plan Part 2Dokumen3 halamanBusiness Plan Part 2Sofyan AlvianBelum ada peringkat

- Balsht 1Dokumen2 halamanBalsht 1Muhammad Choirul ImamBelum ada peringkat

- Neraca CVDokumen2 halamanNeraca CVEvi LisnaBelum ada peringkat

- Kunci Jawaban Latihan Kasus 2 Bab I PPH TahunanDokumen4 halamanKunci Jawaban Latihan Kasus 2 Bab I PPH Tahunancintiya.maharani01Belum ada peringkat

- Latihan Buku AKP 1 Soal 4-7 (Benar Semua Oi)Dokumen5 halamanLatihan Buku AKP 1 Soal 4-7 (Benar Semua Oi)Dzaki SpelantaBelum ada peringkat

- Neraca Laba Rugi Cv. It GroupDokumen2 halamanNeraca Laba Rugi Cv. It GroupDedi SuryamanBelum ada peringkat

- Melisa Eka Putri - 21222100 - 2eb08 - Tugas Akm 1bDokumen10 halamanMelisa Eka Putri - 21222100 - 2eb08 - Tugas Akm 1bMelisa Eka PutriBelum ada peringkat

- PL 1Dokumen2 halamanPL 1Muhammad Choirul ImamBelum ada peringkat

- Contoh Rekonsiliasi FiskalDokumen8 halamanContoh Rekonsiliasi FiskalMelda AnastasiaBelum ada peringkat

- Contoh Laporan Keuangan ManufakturDokumen9 halamanContoh Laporan Keuangan ManufakturMiaBelum ada peringkat

- Modul 8Dokumen9 halamanModul 8MputBelum ada peringkat

- Rekonsiliasi Fiskal Badan Dengan Laporan Keuangan Komersial Dan Laporan FiskalDokumen2 halamanRekonsiliasi Fiskal Badan Dengan Laporan Keuangan Komersial Dan Laporan FiskalHarjono Danoesastro Heni PrasetyaningrumBelum ada peringkat

- 39 - Iik Wahyu Putra - PPH BadanDokumen59 halaman39 - Iik Wahyu Putra - PPH BadanAnky PratamaBelum ada peringkat

- Jawaban Nomer 8 Dan 9Dokumen13 halamanJawaban Nomer 8 Dan 9Nadsha LeeBelum ada peringkat

- Putri Suwandari - 1701620011 - Tugas PajakDokumen4 halamanPutri Suwandari - 1701620011 - Tugas PajakPutri SuwandariBelum ada peringkat

- UntitledDokumen24 halamanUntitledM Wildan HuseinBelum ada peringkat

- UntitledDokumen20 halamanUntitledM Wildan HuseinBelum ada peringkat

- UntitledDokumen21 halamanUntitledM Wildan HuseinBelum ada peringkat

- AKM 1cDokumen12 halamanAKM 1cUmmu HumaeraBelum ada peringkat

- UA Akt. Keua. 2Dokumen3 halamanUA Akt. Keua. 2lgnsmsngBelum ada peringkat

- Si Apik - Dimas KurniawanDokumen4 halamanSi Apik - Dimas KurniawanDimasc KurniawanBelum ada peringkat

- 17, FR - Ak.02 Rekaman AsesmenDokumen1 halaman17, FR - Ak.02 Rekaman Asesmenwelly1980okBelum ada peringkat

- Kasus Pengukuran Nilai TambahDokumen31 halamanKasus Pengukuran Nilai TambahhajarsiddiqaBelum ada peringkat

- Sistem PengawatanDokumen23 halamanSistem PengawatanhajarsiddiqaBelum ada peringkat

- Pembukuan UMKM - Arus KasDokumen24 halamanPembukuan UMKM - Arus KashajarsiddiqaBelum ada peringkat

- IDE BISNIS - (BMC)Dokumen31 halamanIDE BISNIS - (BMC)hajarsiddiqaBelum ada peringkat

- FR - Ak.03. Umpan Balik Dan Catatan AsesmenDokumen1 halamanFR - Ak.03. Umpan Balik Dan Catatan AsesmenVia ViooBelum ada peringkat

- Nota Dinas Dan Penetapan Angka Kredit Jabatan Fungsional InstrukturDokumen1 halamanNota Dinas Dan Penetapan Angka Kredit Jabatan Fungsional InstrukturhajarsiddiqaBelum ada peringkat

- Merumuskan Keterlibatan Pihak TerkaitDokumen23 halamanMerumuskan Keterlibatan Pihak TerkaithajarsiddiqaBelum ada peringkat

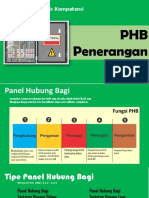

- PHB PeneranganDokumen28 halamanPHB PeneranganhajarsiddiqaBelum ada peringkat

- Jip - SM02.007.01 BPDokumen17 halamanJip - SM02.007.01 BPhajarsiddiqa0% (1)

- Jip - SM02.007.01 BKDokumen37 halamanJip - SM02.007.01 BKhajarsiddiqaBelum ada peringkat

- Lampiran I Pengumuman Hasil Akhir CPNSDokumen21 halamanLampiran I Pengumuman Hasil Akhir CPNShajarsiddiqaBelum ada peringkat

- Sesi 1 - Gambar TeknikDokumen29 halamanSesi 1 - Gambar TeknikhajarsiddiqaBelum ada peringkat

- Pengetahuan Bahan Teknik - 0Dokumen14 halamanPengetahuan Bahan Teknik - 0Danu MamlukatBelum ada peringkat

- Perka BKN Nomor 34 Tahun 2011 Pedoman Penyusunan Dan Penilaian Sasaran Kerja Pegawai Di Lingkungan Badan Kepegawaian NegaraDokumen47 halamanPerka BKN Nomor 34 Tahun 2011 Pedoman Penyusunan Dan Penilaian Sasaran Kerja Pegawai Di Lingkungan Badan Kepegawaian NegaraWenny FitriaBelum ada peringkat

- 96PERGUB No 286 Tahun 2016 PDFDokumen62 halaman96PERGUB No 286 Tahun 2016 PDFhajarsiddiqaBelum ada peringkat

- Digital131702 - Konten - Permen Tenaga Kerja No 1 Tahun 2014Dokumen323 halamanDigital131702 - Konten - Permen Tenaga Kerja No 1 Tahun 2014hajarsiddiqaBelum ada peringkat

- ID Inovasi Sistem Administrasi Manunggal SaDokumen4 halamanID Inovasi Sistem Administrasi Manunggal SahajarsiddiqaBelum ada peringkat