Anda mungkin juga menyukai

- Kuisoner Skps 2019 RevDokumen8 halamanKuisoner Skps 2019 Revverryn paulinaBelum ada peringkat

- Kuesioner SKPS 2014Dokumen8 halamanKuesioner SKPS 2014Michael BernardBelum ada peringkat

- Kuesioner BUMD 2018-2019Dokumen8 halamanKuesioner BUMD 2018-2019Maimunah NasutionBelum ada peringkat

- Template Proposal Bisnis Plan (Sederhana) 1Dokumen8 halamanTemplate Proposal Bisnis Plan (Sederhana) 1sutiana tianBelum ada peringkat

- Republik Indonesia Badan Pusat Statistik Survei Penyusunan Disagregasi PMTB 2023Dokumen16 halamanRepublik Indonesia Badan Pusat Statistik Survei Penyusunan Disagregasi PMTB 2023YUNI ARISANDIBelum ada peringkat

- Kuesioner UMKM 2021Dokumen6 halamanKuesioner UMKM 2021sofiyan selasBelum ada peringkat

- Republik Indonesia Badan Pusat Statistik Survei Khusus Neraca ProduksiDokumen17 halamanRepublik Indonesia Badan Pusat Statistik Survei Khusus Neraca ProduksiSekretariat KIH KedongananBelum ada peringkat

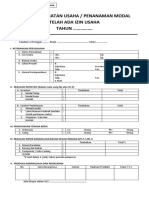

- Form LKPM 1Dokumen2 halamanForm LKPM 1aristoteles gintingBelum ada peringkat

- Bab 2 Mengenal ApbnDokumen16 halamanBab 2 Mengenal ApbnYunita LestariBelum ada peringkat

- Kuesioner SKDU TW IV-2021 Perdagangan Besar Dan EceranDokumen4 halamanKuesioner SKDU TW IV-2021 Perdagangan Besar Dan EceranTheresia MituduanBelum ada peringkat

- Kuesioner SINASI 2021 5 Juni 2021Dokumen14 halamanKuesioner SINASI 2021 5 Juni 2021Tommy TommyBelum ada peringkat

- Lampiran II (LKPM Tahap Produksi) - 1Dokumen7 halamanLampiran II (LKPM Tahap Produksi) - 1scribdofastBelum ada peringkat

- Bab Iii Siklus Akuntansi Perusahaan JasaDokumen20 halamanBab Iii Siklus Akuntansi Perusahaan JasaMldaamlBelum ada peringkat

- Ni Kadek Rismayuni SeminarDokumen27 halamanNi Kadek Rismayuni SeminarK. RimyBelum ada peringkat

- Annual ReportDokumen119 halamanAnnual ReportFitria HandayaniBelum ada peringkat

- Naskah UTS Corporate Finance - Agustus 2023 - Rudolf L TobingDokumen3 halamanNaskah UTS Corporate Finance - Agustus 2023 - Rudolf L Tobingsisilia.012023004Belum ada peringkat

- Laporan SPI 2020Dokumen50 halamanLaporan SPI 2020Yerry HilmanBelum ada peringkat

- Kuesioner SINASI 2022 5 Juni 2022Dokumen16 halamanKuesioner SINASI 2022 5 Juni 2022neraca bitungBelum ada peringkat

- Monika Windy Astuti - Draft ProposalDokumen39 halamanMonika Windy Astuti - Draft Proposaljqq4jcwrxkBelum ada peringkat

- Uts Akpa 2023 B-PagiDokumen4 halamanUts Akpa 2023 B-PagiYulia Deby Pratiwi100% (1)

- Makalah PerpajakanDokumen13 halamanMakalah PerpajakanFitria AsihBelum ada peringkat

- Bisnis GlobalDokumen22 halamanBisnis GlobalNita SavaBelum ada peringkat

- Informatika Ocha Akl 2Dokumen8 halamanInformatika Ocha Akl 2Nabila SalsabilaBelum ada peringkat

- Formulir Dan Tata Cara Isi LKPM Tahap Produksi-3Dokumen7 halamanFormulir Dan Tata Cara Isi LKPM Tahap Produksi-3Ical SannangBelum ada peringkat

- Laporan Manajemen TJSL 2020Dokumen78 halamanLaporan Manajemen TJSL 2020arief sulistyaBelum ada peringkat

- Template Proposal KMP-P2MW UnriDokumen9 halamanTemplate Proposal KMP-P2MW UnriFERRYBelum ada peringkat

- SOAL Ekonomi Siap Ujian 2022Dokumen7 halamanSOAL Ekonomi Siap Ujian 2022kembar cigoBelum ada peringkat

- Laporan Tahunan Mayora 2021 PDFDokumen234 halamanLaporan Tahunan Mayora 2021 PDFDhyta Ayu NingtiyasBelum ada peringkat

- BumdDokumen14 halamanBumdramliBelum ada peringkat

- 2019 Apbn PDFDokumen479 halaman2019 Apbn PDFsiwoerBelum ada peringkat

- Makalah Akm1 Kelompok 7Dokumen23 halamanMakalah Akm1 Kelompok 7Yuniar KusumaBelum ada peringkat

- 06 - 1917041043 - Komang Inten Tresna Dewi-1Dokumen31 halaman06 - 1917041043 - Komang Inten Tresna Dewi-1Komang inten Tresna dewiBelum ada peringkat

- Laporan Advis Penggunaan Lahan Kab. Belitung Tahun 2021Dokumen97 halamanLaporan Advis Penggunaan Lahan Kab. Belitung Tahun 2021Albani AdryBelum ada peringkat

- Dokumen Pengadaan Langsung KonstruksiDokumen80 halamanDokumen Pengadaan Langsung KonstruksitempaqulBelum ada peringkat

- Pertemuan 1-Informasi Umum PerusahaanDokumen8 halamanPertemuan 1-Informasi Umum Perusahaannada gloriaBelum ada peringkat

- Buku Praktik Man - Keu 2021 (Full)Dokumen96 halamanBuku Praktik Man - Keu 2021 (Full)host nameBelum ada peringkat

- MDP Pengadaan Langsung JKK Perorangan PerenDokumen45 halamanMDP Pengadaan Langsung JKK Perorangan PerenAbi-Alghi ChannelBelum ada peringkat

- Draft Ukl UplDokumen33 halamanDraft Ukl UplHeru KaryadiBelum ada peringkat

- Nama: Marcho Agusta NIM: 43219110271 Tugas AKM 2 TM 4 Non Current Liabilities Learning ObjectiveDokumen10 halamanNama: Marcho Agusta NIM: 43219110271 Tugas AKM 2 TM 4 Non Current Liabilities Learning Objectivetes doangBelum ada peringkat

- Lai 2020 1Dokumen68 halamanLai 2020 1yuniorBelum ada peringkat

- Fix Kel 7 Menkue - PT Indo Tambangraya Megah-1Dokumen20 halamanFix Kel 7 Menkue - PT Indo Tambangraya Megah-1Fakhrul SiswandaBelum ada peringkat

- DOKPIL Pengadaan LangsungDokumen63 halamanDOKPIL Pengadaan Langsungiman dutaproBelum ada peringkat

- Buku RKAP 2021 DAHANADokumen118 halamanBuku RKAP 2021 DAHANAKey NajdatBelum ada peringkat

- 01 - BA Rekon Semester II LKPD 2021 - Dinkes Dan RSUDDokumen14 halaman01 - BA Rekon Semester II LKPD 2021 - Dinkes Dan RSUDKecamatan PurbalinggaBelum ada peringkat

- Surat Permohonan Surat Izin Usaha PerdaganganDokumen5 halamanSurat Permohonan Surat Izin Usaha PerdaganganManahBelum ada peringkat

- Yudha SkripsiDokumen58 halamanYudha SkripsiHamka YudhaBelum ada peringkat

- Buku II Studi Kelayakan BisnisDokumen168 halamanBuku II Studi Kelayakan BisnisHANIFAHBelum ada peringkat

- EkonomiDokumen10 halamanEkonomiLintang Aulia SBelum ada peringkat

- Fatmasari (C021731)Dokumen21 halamanFatmasari (C021731)Muhammad SyafiiBelum ada peringkat

- Pertemuan Ke 2Dokumen15 halamanPertemuan Ke 2mn22.sabnabilakhairunisaBelum ada peringkat

- Baseline Data Pesantren Awal-UpdateDokumen5 halamanBaseline Data Pesantren Awal-UpdateAndri MuhoirBelum ada peringkat

- Analisis Informasi AkuntansiDokumen6 halamanAnalisis Informasi Akuntansigusti ayuBelum ada peringkat

- Dokumen Pemilihan: Pengadaan Langsung Pekerjaan Konstruksi Badan UsahaDokumen38 halamanDokumen Pemilihan: Pengadaan Langsung Pekerjaan Konstruksi Badan UsahaKakek MerahBelum ada peringkat

- V.1 - MDP Pengadaan Langsung JKK PeroranganDokumen46 halamanV.1 - MDP Pengadaan Langsung JKK Peroranganraimundo suherdinBelum ada peringkat

- Makalah Ekonomi (Dan Arga&riru)Dokumen14 halamanMakalah Ekonomi (Dan Arga&riru)Natasya AngelicaBelum ada peringkat

- Sudut Pandang Dan Sudut Proses AkuntansiDokumen14 halamanSudut Pandang Dan Sudut Proses AkuntansiAdam SmithBelum ada peringkat

- 14.konstruksi Dalam PengerjaanDokumen14 halaman14.konstruksi Dalam PengerjaanAnonymous dVX8UoTBelum ada peringkat

- 05-LK Konsolidasian - Laporan Arus Kas-Rev02Dokumen32 halaman05-LK Konsolidasian - Laporan Arus Kas-Rev02Arinda LovierlyBelum ada peringkat

- V.1 - Edit MDP Pengadaan Langsung JKK PeroranganDokumen45 halamanV.1 - Edit MDP Pengadaan Langsung JKK Perorangantheresia terylBelum ada peringkat