Anda mungkin juga menyukai

- Latihan Pembukuan Bendhar PengeluaranDokumen3 halamanLatihan Pembukuan Bendhar PengeluaranfatikaaBelum ada peringkat

- Laporan Perjalanan Dinas 1Dokumen5 halamanLaporan Perjalanan Dinas 1syair79Belum ada peringkat

- Studi Kasus Potput Pajak Satker IP 2024Dokumen3 halamanStudi Kasus Potput Pajak Satker IP 2024briliantstyawan17100% (1)

- Dokumen Persiapan Pengadaan Fargo RibbonDokumen4 halamanDokumen Persiapan Pengadaan Fargo RibbonAndrew Halim Ramadan100% (1)

- 1 Leaflet Pajak Instansi 525 Share OkDokumen1 halaman1 Leaflet Pajak Instansi 525 Share OkRexi PalBelum ada peringkat

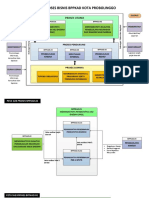

- Proses BisnisDokumen17 halamanProses Bisnisbapenda serdangbedagaikabBelum ada peringkat

- Kegiatan Bimtek Pemutakhiran Data Mandiri Asn Melalui Simpeg 5 Dan Mysapk Ditjen Phu Kemenag 2021Dokumen11 halamanKegiatan Bimtek Pemutakhiran Data Mandiri Asn Melalui Simpeg 5 Dan Mysapk Ditjen Phu Kemenag 2021Nur Widia RahmawatiBelum ada peringkat

- ND-1-PB-PB2-2021 Pelaksanaan & Juknis Capaian Output 2021Dokumen95 halamanND-1-PB-PB2-2021 Pelaksanaan & Juknis Capaian Output 2021Atty AlyazBelum ada peringkat

- Rekomendasi Pengangkatan Dalam JF Analis Pengelolaan Keuangan APBN Dan JF Pranata KeuanganDokumen234 halamanRekomendasi Pengangkatan Dalam JF Analis Pengelolaan Keuangan APBN Dan JF Pranata Keuangansah rinBelum ada peringkat

- RKBMD Tahun 2023Dokumen20 halamanRKBMD Tahun 2023Indriani Fajar PangastutiBelum ada peringkat

- Skum Model D.KDokumen2 halamanSkum Model D.KtiaBelum ada peringkat

- Soal Simulasi Eut Pelaporan Ver 3.2Dokumen9 halamanSoal Simulasi Eut Pelaporan Ver 3.2luther deniskaruwayBelum ada peringkat

- Faktur 59Dokumen1 halamanFaktur 59Irfan RastaBelum ada peringkat

- SALARY CREDITING 2020 FebDokumen1 halamanSALARY CREDITING 2020 Febnopan mustapaBelum ada peringkat

- Laporan DAK 2022 (Dikes)Dokumen14 halamanLaporan DAK 2022 (Dikes)ovanBelum ada peringkat

- Sub Formalisasi 2Dokumen4 halamanSub Formalisasi 2Jalena LenaBelum ada peringkat

- Contah Laporan BosdaDokumen18 halamanContah Laporan BosdaEddyPaengko100% (1)

- Surat Edaran KateringDokumen3 halamanSurat Edaran KateringhenriBelum ada peringkat

- Kwitansi November 2016Dokumen4 halamanKwitansi November 2016eko akhtarBelum ada peringkat

- SKUMPTKDokumen1 halamanSKUMPTKAndrio YuoneBelum ada peringkat

- Surat Perintah Kerja LemburDokumen2 halamanSurat Perintah Kerja LemburYahya SyarifudinBelum ada peringkat

- Buku Pedoman Penggunaan SI-KSPM Kerja Sama Daerah Bagi Pengguna Rev8Dokumen36 halamanBuku Pedoman Penggunaan SI-KSPM Kerja Sama Daerah Bagi Pengguna Rev8hamzahBelum ada peringkat

- RKAM (Bos K1)Dokumen1 halamanRKAM (Bos K1)MIFTAHBelum ada peringkat

- AkunDokumen2 halamanAkunrinaldi jackBelum ada peringkat

- Susunan Acara IwabriDokumen6 halamanSusunan Acara IwabriYuana MeidaBelum ada peringkat

- Surat Permohonan PPK Ke PPBJDokumen2 halamanSurat Permohonan PPK Ke PPBJyantiBelum ada peringkat

- Surat BPKPDokumen18 halamanSurat BPKPlaurents83100% (1)

- Contoh SK AdminDokumen3 halamanContoh SK AdminEKO SUBAGYOBelum ada peringkat

- 1.01.02.2.02.0055 Pemberian Layanan Pendampingan Bagi Satuan Pendidikan Untuk Pencegahan Perundungan, Kekerasan, Dan IntoleransiDokumen2 halaman1.01.02.2.02.0055 Pemberian Layanan Pendampingan Bagi Satuan Pendidikan Untuk Pencegahan Perundungan, Kekerasan, Dan Intoleransinurfidayat66Belum ada peringkat

- Laporan RTP Bappenda 2017Dokumen35 halamanLaporan RTP Bappenda 2017hari panca limaBelum ada peringkat

- Surat KDN Ke Sekda TTG Tindaklanjut MCP KPKDokumen2 halamanSurat KDN Ke Sekda TTG Tindaklanjut MCP KPKincha ulvaBelum ada peringkat

- Permohonan Analisis LRADokumen8 halamanPermohonan Analisis LRAAndika rasmancaBelum ada peringkat

- Surat Pengantar KPPNDokumen1 halamanSurat Pengantar KPPNAura MobileBelum ada peringkat

- Sop KepegawaianDokumen26 halamanSop KepegawaianDinas SosialBelum ada peringkat

- Notulen RapatDokumen1 halamanNotulen Rapatdwi fifiBelum ada peringkat

- Pemindahbukuan Bank Jatim 2021Dokumen6 halamanPemindahbukuan Bank Jatim 2021Tutik RohmawatiBelum ada peringkat

- Daftar Riwayat Diklat PNSDokumen1 halamanDaftar Riwayat Diklat PNSsmp negeri2Belum ada peringkat

- DPA Perubahan PMUDokumen11 halamanDPA Perubahan PMUzulmi07Belum ada peringkat

- TOR Koordinasi Dan Konsultasi Seksi PAISDokumen3 halamanTOR Koordinasi Dan Konsultasi Seksi PAISDedy Sumantri0% (1)

- Daftar Usulan RENCANA Program KerjaDokumen1 halamanDaftar Usulan RENCANA Program KerjaNur Fitry ABelum ada peringkat

- Contoh Permintaan Penambahan Data SupplierDokumen1 halamanContoh Permintaan Penambahan Data SupplierFreeMan InSaff0% (1)

- Surat Pengalihan Kartu HaloDokumen5 halamanSurat Pengalihan Kartu Halobagian umumBelum ada peringkat

- LHP Dana Desa - SakumiDokumen17 halamanLHP Dana Desa - SakumiIndah Murtiyani (muthya indhy)Belum ada peringkat

- Surat PermohonanDokumen1 halamanSurat Permohonanridho utomoBelum ada peringkat

- Surat Klarifikasi Kehadiran OkDokumen2 halamanSurat Klarifikasi Kehadiran Okmarianus abaBelum ada peringkat

- ABK Analis PengawasDokumen21 halamanABK Analis PengawasSyukur TolandonaBelum ada peringkat

- Formulir Pendaftaran Bank SampahDokumen2 halamanFormulir Pendaftaran Bank SampahPonPes Murottilil Qur-Anil KarimBelum ada peringkat

- Contoh Surat Tugas Cetak Rekening Koran Ke BankDokumen1 halamanContoh Surat Tugas Cetak Rekening Koran Ke BankSarwoEdyBelum ada peringkat

- SprinDokumen1 halamanSprinKPPN Tanjung SelorBelum ada peringkat

- Lampiran Juknis Dana Kelurahan Ta. 2021Dokumen12 halamanLampiran Juknis Dana Kelurahan Ta. 2021elon rezaBelum ada peringkat

- TOR Baru 2017Dokumen10 halamanTOR Baru 2017agus solehudinBelum ada peringkat

- Aplikasi SAIBA Dan MasalahnyaDokumen9 halamanAplikasi SAIBA Dan MasalahnyaDesy Susanthi100% (2)

- Surat Perubahan SP2DDokumen1 halamanSurat Perubahan SP2Drandy ismadiBelum ada peringkat

- Bap Konsultan - Pengawasan Jembatan Dalam KotaDokumen14 halamanBap Konsultan - Pengawasan Jembatan Dalam KotagmailBelum ada peringkat

- Contoh Laporan Biaya LapanganDokumen2 halamanContoh Laporan Biaya LapanganMaster CiginBelum ada peringkat

- Surat Pemberkasan TPG Guru PaiDokumen1 halamanSurat Pemberkasan TPG Guru PaiIyad SuryadiBelum ada peringkat

- KAK Pendataan Objek PBBDokumen34 halamanKAK Pendataan Objek PBBDeni MaulanaBelum ada peringkat

- Surat Permohonan Pertimbangan DJPK Tahap II-signed-lampDokumen4 halamanSurat Permohonan Pertimbangan DJPK Tahap II-signed-lampDhita IkaBelum ada peringkat

- TM 9 - PerpajakanDokumen48 halamanTM 9 - Perpajakananila nurilaBelum ada peringkat

- Kasus PT Dobby PajakDokumen7 halamanKasus PT Dobby PajakRetno WahyuningtyasBelum ada peringkat