Anda mungkin juga menyukai

- Jurnal PenyesuaianDokumen12 halamanJurnal PenyesuaianIrine Cyr0% (1)

- Jurnal PenyesuaianDokumen10 halamanJurnal PenyesuaianDeasyra AriefBelum ada peringkat

- Bab Vi Jurnal Penyesuaian PDFDokumen4 halamanBab Vi Jurnal Penyesuaian PDFAhmad BaidhowiBelum ada peringkat

- Jurnal PenyesuaianDokumen32 halamanJurnal PenyesuaianSalma kiwBelum ada peringkat

- Papjdm - 4 Jurnal PenyesuaianDokumen18 halamanPapjdm - 4 Jurnal PenyesuaianWARTHOZ- WARTHOZBelum ada peringkat

- Jurnal PenyesuaianDokumen35 halamanJurnal PenyesuaianMahendra PutraBelum ada peringkat

- Akuntansi JasaDokumen53 halamanAkuntansi JasaEl Nino Andivta IslamiBelum ada peringkat

- Contoh Soal Jurnal PenyesuaianDokumen4 halamanContoh Soal Jurnal PenyesuaianAhmad RifkiiBelum ada peringkat

- Jurnal PenyesuaianDokumen33 halamanJurnal Penyesuaianzahrafatimah2603Belum ada peringkat

- Jupe 2Dokumen4 halamanJupe 2HaniifahbnsBelum ada peringkat

- Aturan Dalam Menyusun Neraca Saldo Dan PenyesuaianDokumen5 halamanAturan Dalam Menyusun Neraca Saldo Dan Penyesuaian29Risma Dwi PuspitaBelum ada peringkat

- Soal AkuntansiDokumen5 halamanSoal Akuntansi070 Luthfia Rosyada PutriBelum ada peringkat

- Penyusunan Neraca Saldo Dan Jurnal PenyesuaianDokumen5 halamanPenyusunan Neraca Saldo Dan Jurnal PenyesuaianmainiefridaBelum ada peringkat

- Pertemuan 11 Pencatatan Jurnal Penyesuaian Perusahaan JasaDokumen11 halamanPertemuan 11 Pencatatan Jurnal Penyesuaian Perusahaan JasaAnnisa PermatasariBelum ada peringkat

- Bab 3 - Jurnal PenyesuaianDokumen28 halamanBab 3 - Jurnal PenyesuaianLianaBelum ada peringkat

- 3 Buku Siswa - Bagiaan 4 Jurnal PenyesuaianDokumen9 halaman3 Buku Siswa - Bagiaan 4 Jurnal PenyesuaianYuyun UunBelum ada peringkat

- Jawaban Soal AjpDokumen13 halamanJawaban Soal AjpTitis Heri KristiawanBelum ada peringkat

- Jurnal-Penyesuaian Pada Siklus Akuntansi JasaDokumen10 halamanJurnal-Penyesuaian Pada Siklus Akuntansi JasaKemal Budi MBelum ada peringkat

- Materi Ayat Jurnal Penyesuaian..Dokumen6 halamanMateri Ayat Jurnal Penyesuaian..Wingki PolinnnBelum ada peringkat

- Neraca Saldo Dan Jurnal (Farhan Falevi)Dokumen24 halamanNeraca Saldo Dan Jurnal (Farhan Falevi)Farhan FaleviBelum ada peringkat

- Materi Jurnal PenyesuaianDokumen5 halamanMateri Jurnal PenyesuaianPutridwiBelum ada peringkat

- Jurnal PenyesuaianDokumen13 halamanJurnal PenyesuaianFebriana Indah LestariBelum ada peringkat

- Soal AkuntansiDokumen5 halamanSoal AkuntansiIda Ayu DiawatiBelum ada peringkat

- Jurnal PenyesuaianDokumen13 halamanJurnal PenyesuaianHannaBelum ada peringkat

- Jurnal PenyesuaianDokumen32 halamanJurnal PenyesuaianPrasetya PutuBelum ada peringkat

- Modul 2. Penyusunan Siklus Akuntansi Perusahaan Jasa (Neraca Saldo & AJP)Dokumen10 halamanModul 2. Penyusunan Siklus Akuntansi Perusahaan Jasa (Neraca Saldo & AJP)nadyaamanda putriashekaBelum ada peringkat

- Kelas 16 BAB III Tahap PengikhtisaranDokumen29 halamanKelas 16 BAB III Tahap PengikhtisaranRahadiBelum ada peringkat

- Akt Piutang PresentasiDokumen28 halamanAkt Piutang PresentasihenyBelum ada peringkat

- Proses PenyesuaianDokumen27 halamanProses PenyesuaianLaili MaulidaBelum ada peringkat

- Materi Jurnal PenyesuaianDokumen5 halamanMateri Jurnal PenyesuaianGhea Nanda auliaBelum ada peringkat

- Beban Dibayar DimukaDokumen37 halamanBeban Dibayar DimukaDestia WandaBelum ada peringkat

- Materi UTS Intermediate AccountingDokumen6 halamanMateri UTS Intermediate AccountingWulan MustikasariBelum ada peringkat

- Praktikum Akuntansi Citra MaharaniDokumen5 halamanPraktikum Akuntansi Citra MaharaniDãñTe100% (1)

- Lap-Keuangan KD 1Dokumen27 halamanLap-Keuangan KD 1Isna IkhanaBelum ada peringkat

- BAB VI Hutang Jangka Pendek ADokumen9 halamanBAB VI Hutang Jangka Pendek AHanum AzzahraBelum ada peringkat

- 4 Buku Jurnal, Posting, Dan Neraca SaldoDokumen26 halaman4 Buku Jurnal, Posting, Dan Neraca SaldoAyaBelum ada peringkat

- Jurnal PenyesuaianDokumen6 halamanJurnal PenyesuaianDiyah D'RainbowBelum ada peringkat

- Jurnal PembalikDokumen4 halamanJurnal PembalikROSSALINE ABIGAIL DONDOKAMBEYBelum ada peringkat

- Modul Akuntansi Perusahaan JasaDokumen7 halamanModul Akuntansi Perusahaan Jasadolores silviaBelum ada peringkat

- Akutansi 1Dokumen13 halamanAkutansi 1Rafa kamilahBelum ada peringkat

- Akutansi 1Dokumen13 halamanAkutansi 1Fatimah az zahra hanifah ismaBelum ada peringkat

- Resume Pengantar AkuntansiDokumen7 halamanResume Pengantar AkuntansiAbdurrahman MuhammadBelum ada peringkat

- Tugas Analisis Keuangan KelvinDokumen1 halamanTugas Analisis Keuangan Kelvin。。Belum ada peringkat

- Jurnal PenyesuaianDokumen19 halamanJurnal PenyesuaianArdhiansyahBelum ada peringkat

- Bahan Ajar 2Dokumen18 halamanBahan Ajar 2fajaruddinBelum ada peringkat

- Bab 6Dokumen9 halamanBab 6Bazar EPBelum ada peringkat

- 11 Bab 11 Jurnal Penutup Dan BalikDokumen7 halaman11 Bab 11 Jurnal Penutup Dan BalikHshsnsh YsyshaBelum ada peringkat

- Akuntansi Minggu 10&11.2Dokumen11 halamanAkuntansi Minggu 10&11.201I Wayan Ryan KusumatirtaBelum ada peringkat

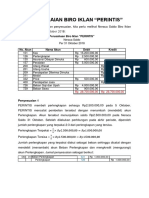

- Penyesuaian PerintisDokumen4 halamanPenyesuaian PerintisalvinBelum ada peringkat

- 13 Jurnal Penyesuaian (Pendapatan Diterima Dimuka - Penyusutan)Dokumen3 halaman13 Jurnal Penyesuaian (Pendapatan Diterima Dimuka - Penyusutan)Ardiyan AseloleBelum ada peringkat

- BAB XII Akuntansi Wesel TagihDokumen6 halamanBAB XII Akuntansi Wesel TagihWiwik FaridaBelum ada peringkat

- Jurnal PenyesuaianDokumen14 halamanJurnal PenyesuaianandriBelum ada peringkat

- Materi Ajp Perusahaan Dagang-RealisationDokumen12 halamanMateri Ajp Perusahaan Dagang-RealisationmiraBelum ada peringkat

- ADJUSMENTDokumen8 halamanADJUSMENTCindy NoviantyBelum ada peringkat

- Materi Jurnal PenyesuaianDokumen4 halamanMateri Jurnal PenyesuaianKurniawati Dwi HapsariBelum ada peringkat

- Resume JurnalDokumen11 halamanResume JurnalDyn Puspita27Belum ada peringkat

- Kuis Akuntansi Alleena PricillaDokumen5 halamanKuis Akuntansi Alleena PricillaSatria WijayaBelum ada peringkat