0% menganggap dokumen ini bermanfaat (0 suara)

279 tayangan11 halamanResume Jurnal

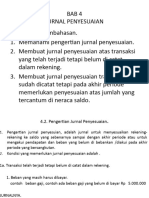

Dokumen tersebut membahas tentang jurnal penyesuaian yang dilakukan pada akhir periode untuk menyesuaikan saldo akun-akun agar menunjukkan saldo yang sebenarnya. Jurnal penyesuaian dibuat untuk akun-akun seperti persediaan, biaya yang masih harus dibayar, pendapatan yang belum direalisasi, dan penyusutan aset tetap. Tujuannya agar laporan keuangan dapat menggambarkan kondisi keuangan perusahaan secara ak

Diunggah oleh

Dyn Puspita27Hak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd

0% menganggap dokumen ini bermanfaat (0 suara)

279 tayangan11 halamanResume Jurnal

Dokumen tersebut membahas tentang jurnal penyesuaian yang dilakukan pada akhir periode untuk menyesuaikan saldo akun-akun agar menunjukkan saldo yang sebenarnya. Jurnal penyesuaian dibuat untuk akun-akun seperti persediaan, biaya yang masih harus dibayar, pendapatan yang belum direalisasi, dan penyusutan aset tetap. Tujuannya agar laporan keuangan dapat menggambarkan kondisi keuangan perusahaan secara ak

Diunggah oleh

Dyn Puspita27Hak Cipta

© © All Rights Reserved

Kami menangani hak cipta konten dengan serius. Jika Anda merasa konten ini milik Anda, ajukan klaim di sini.

Format Tersedia

Unduh sebagai DOCX, PDF, TXT atau baca online di Scribd