Anda mungkin juga menyukai

- PEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilDari EverandPEMASARAN AFILIASI DALAM 4 LANGKAH: Cara mendapatkan uang dengan afiliasi dengan menciptakan sistem bisnis yang berhasilBelum ada peringkat

- Materi Akuntansi Kelas XiiDokumen21 halamanMateri Akuntansi Kelas XiiSyahrulramadhan Syahrul83% (6)

- Akuntansi Dalam AksiDokumen39 halamanAkuntansi Dalam AksiDwi Surya Nugraha100% (1)

- Materi Teori AkuntansiDokumen26 halamanMateri Teori AkuntansiRetno SetyaningsihBelum ada peringkat

- Modul Ajar 1 Dasar Dasar Manajemen Perkantoran Dan Layanan Bisnis (1) - CompressedDokumen66 halamanModul Ajar 1 Dasar Dasar Manajemen Perkantoran Dan Layanan Bisnis (1) - CompressedDefy Intan PertiwiBelum ada peringkat

- Presentasi 1Dokumen31 halamanPresentasi 1Yogi AnggaraBelum ada peringkat

- TA Pengertian TADokumen21 halamanTA Pengertian TARIDHA NOVIANTIBelum ada peringkat

- Akuntansi Dan Sistem InformasiDokumen14 halamanAkuntansi Dan Sistem InformasiDwi Soca BaskaraBelum ada peringkat

- Akuntansi Sebagai Siste InformasiDokumen10 halamanAkuntansi Sebagai Siste InformasiYasmin AlmumtazahBelum ada peringkat

- Materi Sistem Informasi AkuntansiDokumen19 halamanMateri Sistem Informasi Akuntansisetyo watiBelum ada peringkat

- Akuntansi Sebagai Sistem InformasiDokumen3 halamanAkuntansi Sebagai Sistem InformasiBidpemasdes Dinas Pemberdayaan Masyarakat dan DesaBelum ada peringkat

- Akuntansi & Jurnal UmumDokumen22 halamanAkuntansi & Jurnal UmumRatna WulandariBelum ada peringkat

- UKBM EKONOMI XII - Akuntansi Sebagai Sistem InformasiDokumen13 halamanUKBM EKONOMI XII - Akuntansi Sebagai Sistem InformasiElisna JayantiBelum ada peringkat

- Sistem Informasi Akuntansi 1-2Dokumen41 halamanSistem Informasi Akuntansi 1-29 EvelinBelum ada peringkat

- Materi Ekonomi Kelas Xii Bab 1 (Akuntansi Sebagai Sistem Informasi) Marlina Tambunan, SeDokumen18 halamanMateri Ekonomi Kelas Xii Bab 1 (Akuntansi Sebagai Sistem Informasi) Marlina Tambunan, Seclarra fhellowwesh reoughterBelum ada peringkat

- BAB 2 Pengenalan AkuntansiDokumen4 halamanBAB 2 Pengenalan Akuntansiukandi rukmanaBelum ada peringkat

- Bab 1 Akuntansi SBG Sistem InformasiDokumen5 halamanBab 1 Akuntansi SBG Sistem InformasiSocial 4Belum ada peringkat

- Catatan EkonomiDokumen48 halamanCatatan EkonomiDavid VershaBelum ada peringkat

- Materi 3.1 Akuntansi Sebagai Sistem InformasiDokumen4 halamanMateri 3.1 Akuntansi Sebagai Sistem InformasiNovy PratamaBelum ada peringkat

- 1.akuntansi Sebagai Sistem Informasi-Modul SiswaDokumen5 halaman1.akuntansi Sebagai Sistem Informasi-Modul SiswaZulfi KhoirinaBelum ada peringkat

- Eko 1-1Dokumen11 halamanEko 1-1Annisa HumairahBelum ada peringkat

- Bab 1 Akuntansi XiDokumen12 halamanBab 1 Akuntansi XiDhafy Putra YahyaBelum ada peringkat

- Akuntansi Sebagai Sistem InformasiDokumen42 halamanAkuntansi Sebagai Sistem InformasiVerynus TanBelum ada peringkat

- Akuntansi 1Dokumen180 halamanAkuntansi 1M FauzanBelum ada peringkat

- Materi Sistem Informasi AkuntansiDokumen4 halamanMateri Sistem Informasi AkuntansiEma YunitaBelum ada peringkat

- Bab 1 Akuntansi XiDokumen12 halamanBab 1 Akuntansi XiFarmilaBelum ada peringkat

- A. SISTEM INFORMASI AKUNTANSI 1-2Dokumen42 halamanA. SISTEM INFORMASI AKUNTANSI 1-2Arick Violina WatiBelum ada peringkat

- Audit Internal Assignment-1932029Dokumen207 halamanAudit Internal Assignment-1932029Rophinta ViolytaBelum ada peringkat

- Materi BAB 1Dokumen10 halamanMateri BAB 1deluluraraBelum ada peringkat

- Akuntansi Dan Lingkungan Bisnis 1Dokumen9 halamanAkuntansi Dan Lingkungan Bisnis 1saya naanazBelum ada peringkat

- BAB 1. Akuntansi Sebagai Sistem Informasi (D-F)Dokumen9 halamanBAB 1. Akuntansi Sebagai Sistem Informasi (D-F)Ismi Makarimal SaffaBelum ada peringkat

- Pertemuan 1 AkbankDokumen12 halamanPertemuan 1 AkbankTara YunitaBelum ada peringkat

- Akuntansi DasarDokumen9 halamanAkuntansi DasarLAILIN QUTHRINBelum ada peringkat

- Kelompok 1Dokumen32 halamanKelompok 1Mesyaa MargaretaBelum ada peringkat

- Konsepsi AkuntansiDokumen21 halamanKonsepsi AkuntansiAndi AriBelum ada peringkat

- Akuntansi Sebagai Sistem Informasi KD 1Dokumen9 halamanAkuntansi Sebagai Sistem Informasi KD 1Bita NyaanBelum ada peringkat

- Akuntansi Sebagai Sistem InformasiDokumen7 halamanAkuntansi Sebagai Sistem InformasiSiti NuranisaBelum ada peringkat

- Materi Akuntansi Sebagai Sistem Informasi Kelas Xii Sem 1 2020 - Bab 1Dokumen4 halamanMateri Akuntansi Sebagai Sistem Informasi Kelas Xii Sem 1 2020 - Bab 1Komeng AdulBelum ada peringkat

- Ringkasan AkuntansiDokumen3 halamanRingkasan Akuntansi30 Maritza KhansaBelum ada peringkat

- Pengertian, Tujuan Dan Peran AkuntansiDokumen6 halamanPengertian, Tujuan Dan Peran Akuntansisri mulyati100% (2)

- Struktur Teori AkuntansiDokumen19 halamanStruktur Teori AkuntansiGIGIH JATI MAHESABelum ada peringkat

- Pengertian Dan Fungsi Akuntansi Serta Kerangka Kerja Konseptual-Dikonversi-DikompresiDokumen8 halamanPengertian Dan Fungsi Akuntansi Serta Kerangka Kerja Konseptual-Dikonversi-DikompresiRoni romansyahBelum ada peringkat

- Akuntansi Sebagai Sistem InformasiDokumen7 halamanAkuntansi Sebagai Sistem Informasisriayu utami05Belum ada peringkat

- Bab I Akuntansi Dan Luas LingkupnyaDokumen7 halamanBab I Akuntansi Dan Luas LingkupnyaShofiya AprilliaBelum ada peringkat

- Materi I - PJJ KD 3.1.AKUNTANSI SEBAGAI SISTEM INFORMASIDokumen4 halamanMateri I - PJJ KD 3.1.AKUNTANSI SEBAGAI SISTEM INFORMASIIlma FitriyaniBelum ada peringkat

- Materi Ekonomi Kelas XII SMT 1 Dan 2Dokumen85 halamanMateri Ekonomi Kelas XII SMT 1 Dan 2Khoirothun NisaBelum ada peringkat

- Bab 1 - Akuntansi Sebagai Sistem InformasiDokumen18 halamanBab 1 - Akuntansi Sebagai Sistem InformasiHarits IkbarBelum ada peringkat

- Bahan Ajar 3.1 AkdDokumen27 halamanBahan Ajar 3.1 AkdMarwiyah MarwiyahBelum ada peringkat

- Bab 11 Pengantar AkuntansiDokumen17 halamanBab 11 Pengantar AkuntansiAlya Rahmah ZABelum ada peringkat

- PowerPoint PR Ekonomi 12 Ed. 2019Dokumen85 halamanPowerPoint PR Ekonomi 12 Ed. 2019Ririn lestariBelum ada peringkat

- Materi 1Dokumen10 halamanMateri 1Annisa RahmadhaniBelum ada peringkat

- Kelompok 2 Bab 2Dokumen13 halamanKelompok 2 Bab 2Yunissa AnggrainiBelum ada peringkat

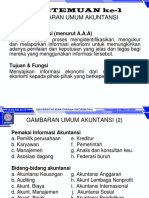

- Pertemuan Ke-1 Gambaran Umum Akuntansi: Definisi Akuntansi (Menurut A.A.A)Dokumen7 halamanPertemuan Ke-1 Gambaran Umum Akuntansi: Definisi Akuntansi (Menurut A.A.A)Dennis FathurahmanBelum ada peringkat

- Akuntansi Dasar - 055-P01Dokumen7 halamanAkuntansi Dasar - 055-P01dwi anggreiniBelum ada peringkat

- Pertemuan Ke-1 Gambaran Umum Akuntansi: Definisi Akuntansi (Menurut A.A.A)Dokumen7 halamanPertemuan Ke-1 Gambaran Umum Akuntansi: Definisi Akuntansi (Menurut A.A.A)Fikry FirdausBelum ada peringkat

- Pengantar Akuntansi 1Dokumen25 halamanPengantar Akuntansi 1Rini Antika RitongaBelum ada peringkat

- Bab 1 & 2 Pendahuluan Dan Konsepsi AkuntansiDokumen35 halamanBab 1 & 2 Pendahuluan Dan Konsepsi AkuntansiJulia AnnBelum ada peringkat

- Modul Akuntansi Dasar Untuk SMK Kelas XDokumen62 halamanModul Akuntansi Dasar Untuk SMK Kelas Xyuyuk lukianaBelum ada peringkat

- Modul Pengantar Akuntansi 1Dokumen26 halamanModul Pengantar Akuntansi 1Arif DermawanBelum ada peringkat

- Mo Akuntansi Xi Isi-1Dokumen135 halamanMo Akuntansi Xi Isi-1WisnuBelum ada peringkat

- BAB 1 LKS Akuntansi Kelas XII Semester 1 Kurikulum 2013Dokumen17 halamanBAB 1 LKS Akuntansi Kelas XII Semester 1 Kurikulum 2013국이Nanara50% (2)

- LPJ LDKSDokumen1 halamanLPJ LDKSDefy Intan PertiwiBelum ada peringkat

- Tun Up Pada Mesin Mobil Kijang Toyota 1990Dokumen5 halamanTun Up Pada Mesin Mobil Kijang Toyota 1990Defy Intan PertiwiBelum ada peringkat

- Proses Bisnis Manajemen Perkantoran Dan Layanan Bisnis X. MPLBDokumen4 halamanProses Bisnis Manajemen Perkantoran Dan Layanan Bisnis X. MPLBDefy Intan PertiwiBelum ada peringkat

- PENGKODEANDokumen8 halamanPENGKODEANDefy Intan PertiwiBelum ada peringkat

- Pemerintah Kode Akun Xii AklDokumen18 halamanPemerintah Kode Akun Xii AklDefy Intan PertiwiBelum ada peringkat

- AKUNTANSI PEMERINTAH Kelas XII - AKLDokumen14 halamanAKUNTANSI PEMERINTAH Kelas XII - AKLDefy Intan PertiwiBelum ada peringkat

- Aset TetapDokumen15 halamanAset TetapDefy Intan PertiwiBelum ada peringkat

- Contoh ProkerDokumen11 halamanContoh ProkerDefy Intan PertiwiBelum ada peringkat

- Strategi Marketing PPDBDokumen8 halamanStrategi Marketing PPDBDefy Intan PertiwiBelum ada peringkat

- Proposal Kegiatan Hut RiDokumen7 halamanProposal Kegiatan Hut RiDefy Intan PertiwiBelum ada peringkat