Anda mungkin juga menyukai

- Pedoman Standar Kebijakan PerkreditanDokumen83 halamanPedoman Standar Kebijakan PerkreditanBpr Cita dewi100% (11)

- Perbankan PerkreditanDokumen17 halamanPerbankan PerkreditanAdam SuryaBelum ada peringkat

- Draft Pkpb-Pojk 33Dokumen78 halamanDraft Pkpb-Pojk 33febri yantoBelum ada peringkat

- Makalah Kredit KonsumerDokumen15 halamanMakalah Kredit KonsumerAdina Nathania100% (1)

- Jurnal Saya AnalisisDokumen12 halamanJurnal Saya AnalisisNuklir Energi Massa DepanBelum ada peringkat

- Makalah Aspek HukumDokumen12 halamanMakalah Aspek Hukumjamiatulfajriyah10Belum ada peringkat

- Makalah Manajemen Keuanga1Dokumen10 halamanMakalah Manajemen Keuanga1RayatiBelum ada peringkat

- Makalah Tina Seminar Manajemen KeuanganDokumen10 halamanMakalah Tina Seminar Manajemen KeuanganatosaiBelum ada peringkat

- Risiko KreditDokumen16 halamanRisiko Kreditpuspa ningsihBelum ada peringkat

- Pengawasan Kredit PerbankanDokumen11 halamanPengawasan Kredit PerbankanImam HafizhBelum ada peringkat

- Bab 8. Tahap-Tahap Pemberian KreditDokumen18 halamanBab 8. Tahap-Tahap Pemberian KreditUtami RamadhiniBelum ada peringkat

- Proper Pedoman KreditDokumen30 halamanProper Pedoman KreditDjohan Harijono100% (1)

- Rizky Andwina Prahesty - 2440109713 - Paper Banking Financial Law Restrukturisasi KreditDokumen15 halamanRizky Andwina Prahesty - 2440109713 - Paper Banking Financial Law Restrukturisasi KreditMark LeeBelum ada peringkat

- Bab 4 26-Feb-2018 20-32-40Dokumen35 halamanBab 4 26-Feb-2018 20-32-40Wira SantanaBelum ada peringkat

- Kebijakan Dan Perencanaan KreditDokumen11 halamanKebijakan Dan Perencanaan Kreditexcel storeBelum ada peringkat

- Tugas 3 Uang Dan PerbankanDokumen5 halamanTugas 3 Uang Dan PerbankanRrach RifqiBelum ada peringkat

- Kredit Konsumsi Secara UmumDokumen6 halamanKredit Konsumsi Secara UmumDestianaBelum ada peringkat

- Bab 3Dokumen18 halamanBab 3Muhammad Rizki AlfajriBelum ada peringkat

- Pengawasan Kredit BankDokumen10 halamanPengawasan Kredit BankAfrinaldiBelum ada peringkat

- Kasus Kredit Macet Titin Setyani Salah Satu Nasabah Bank Danamon Tahun 2016Dokumen7 halamanKasus Kredit Macet Titin Setyani Salah Satu Nasabah Bank Danamon Tahun 2016syeha100% (1)

- Kebijakan Dan Perencanaan KreditDokumen15 halamanKebijakan Dan Perencanaan KreditFrita Giar Purnama100% (3)

- Makalah Pengantar Credit AnalysisDokumen10 halamanMakalah Pengantar Credit Analysisazzah asmaBelum ada peringkat

- PROSES BISNIS PERBANKAN (Lending)Dokumen3 halamanPROSES BISNIS PERBANKAN (Lending)Argo VirgiawanBelum ada peringkat

- Analisis Manajemen Kredit Guna Meminimalkan Risiko KreditDokumen11 halamanAnalisis Manajemen Kredit Guna Meminimalkan Risiko KreditIkhsan Ferdiyan100% (1)

- BAB I Perbankan FixDokumen20 halamanBAB I Perbankan FixwindaseweBelum ada peringkat

- Perbankan DasarDokumen3 halamanPerbankan Dasarys3156007Belum ada peringkat

- Tugas Proposal Fachry PahleviDokumen27 halamanTugas Proposal Fachry PahleviPutri ainun jariaBelum ada peringkat

- Studi Kasus Pada Pt. BPR Pasar Umum Denpasar - BaliDokumen12 halamanStudi Kasus Pada Pt. BPR Pasar Umum Denpasar - BaliAnis Andini - I8I03II7Belum ada peringkat

- Makalah Analisis KreditDokumen32 halamanMakalah Analisis KreditMusawira95Belum ada peringkat

- Kredit MateriDokumen7 halamanKredit MateriIgayu wikaBelum ada peringkat

- Andrianto (B1031171019) BAB 9 ANALISIS PERKREDITANDokumen10 halamanAndrianto (B1031171019) BAB 9 ANALISIS PERKREDITANandrianto100% (1)

- Kegiatan Mengalokasikan DanaDokumen26 halamanKegiatan Mengalokasikan DanaAlia Hermawati100% (1)

- Material GworlllDokumen5 halamanMaterial GworlllmcsiriusBelum ada peringkat

- Tugas Pak TahuDokumen15 halamanTugas Pak TahuNicky MirahsantiBelum ada peringkat

- Aspek-Aspek Hukum Perkreditan Pada Bank Eka Ayu Artha Bhuwana Kabupaten Gianyar Oleh: I Gede Sakih SastrawanDokumen5 halamanAspek-Aspek Hukum Perkreditan Pada Bank Eka Ayu Artha Bhuwana Kabupaten Gianyar Oleh: I Gede Sakih SastrawanAlvyan aji putraBelum ada peringkat

- Definisi Pengawasan KreditDokumen5 halamanDefinisi Pengawasan Kreditalisa sharifBelum ada peringkat

- Manajemen PerkreditanDokumen19 halamanManajemen PerkreditanKhairunisa WaneraBelum ada peringkat

- Analisis Kredit Macet Nasabah Pada Bank DanamonDokumen8 halamanAnalisis Kredit Macet Nasabah Pada Bank Danamonvanalis100% (1)

- Batas Maksimum Pemberian KreditDokumen19 halamanBatas Maksimum Pemberian KreditYOGA ADITYA PRATAMA50% (2)

- Manajemen Kredit BankDokumen28 halamanManajemen Kredit BankDonny SandriawanBelum ada peringkat

- KreditPerbankanDokumen20 halamanKreditPerbankanEsi RahmadaniBelum ada peringkat

- Bab 8 Manajemen Perkreditan (Materi MDB)Dokumen9 halamanBab 8 Manajemen Perkreditan (Materi MDB)AndiSupriatnaBelum ada peringkat

- PERTEMUAN 2 APL PERKREDITANxDokumen15 halamanPERTEMUAN 2 APL PERKREDITANxIrwan PrayudhiBelum ada peringkat

- Makalah Manajemen KreditDokumen19 halamanMakalah Manajemen KreditYoga PratamaBelum ada peringkat

- Materi Proses KreditDokumen18 halamanMateri Proses KreditLee Fajri Dailimi0% (1)

- Manajemen KreditDokumen22 halamanManajemen KreditChira Zhe MizzbubblepopBelum ada peringkat

- Perbankan Kredit MacetDokumen27 halamanPerbankan Kredit MacetRais BagusBelum ada peringkat

- Manajemen Kredit Bank-DikonversiDokumen28 halamanManajemen Kredit Bank-DikonversiDonny SandriawanBelum ada peringkat

- 5 Genap - Kredit SindikasiDokumen11 halaman5 Genap - Kredit SindikasiMichelle Zeruscha AbigailBelum ada peringkat

- Kelompok3 - Konsep Dasar PerkreditanDokumen23 halamanKelompok3 - Konsep Dasar Perkreditanselvilla jechikaBelum ada peringkat

- Jane Latifany Sriadi-20180103207-Ti#9Dokumen11 halamanJane Latifany Sriadi-20180103207-Ti#9janelatifanyBelum ada peringkat

- Penyelesaian Kredit Macet Berdasarkan UUDokumen10 halamanPenyelesaian Kredit Macet Berdasarkan UUjgq47qbspgBelum ada peringkat

- TUGAS Metode PenelitianDokumen11 halamanTUGAS Metode Penelitianarjuna suatBelum ada peringkat

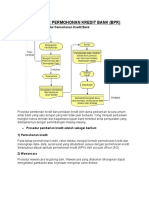

- Prosedur Permohonan Kredit Bank (BPR)Dokumen3 halamanProsedur Permohonan Kredit Bank (BPR)Mohammad Ragil SetiawanBelum ada peringkat

- TMT 4 KREDIT (Terbaru)Dokumen46 halamanTMT 4 KREDIT (Terbaru)Bryant OppierBelum ada peringkat

- Laporan Publikasi Eksposur Risiko - Risiko Kredit Desember 2020 InaDokumen21 halamanLaporan Publikasi Eksposur Risiko - Risiko Kredit Desember 2020 InaferiajaBelum ada peringkat

- Kehatian DLM PerkreditanDokumen15 halamanKehatian DLM PerkreditanSriyono Adi SumartoBelum ada peringkat

- Aspek Lab Hepatitis A Dan BDokumen29 halamanAspek Lab Hepatitis A Dan BNiaYusmaydiyantiBelum ada peringkat

- TPB Industri KertasDokumen27 halamanTPB Industri KertasNess KaptarinaBelum ada peringkat

- Form TA-02 TERBARUDokumen2 halamanForm TA-02 TERBARUNiaYusmaydiyantiBelum ada peringkat

- Daftar KPDokumen3 halamanDaftar KPNiaYusmaydiyantiBelum ada peringkat

- Daftar AsistenDokumen3 halamanDaftar AsistenNiaYusmaydiyantiBelum ada peringkat

- Resume Kisi-Kisi PBPABDokumen11 halamanResume Kisi-Kisi PBPABNiaYusmaydiyantiBelum ada peringkat

- Surat CintaDokumen3 halamanSurat CintaNiaYusmaydiyantiBelum ada peringkat

- Agenda Acara Kongres ImtliDokumen3 halamanAgenda Acara Kongres ImtliNiaYusmaydiyantiBelum ada peringkat