Anda mungkin juga menyukai

- Leasing - Kelompok 9Dokumen19 halamanLeasing - Kelompok 9Muhamad Ridzki Maulana OkteBelum ada peringkat

- Power Point - BLK LeasingDokumen16 halamanPower Point - BLK LeasingEvithania RBelum ada peringkat

- Proposal Birthday Organizer 2020Dokumen22 halamanProposal Birthday Organizer 2020Nilla SariBelum ada peringkat

- Contoh Laporan Aktivitas MagangDokumen33 halamanContoh Laporan Aktivitas MagangAnonymous 54WFIUSS9Belum ada peringkat

- Lembaga PembiayaanDokumen10 halamanLembaga PembiayaanRandy Fahrezy HarahapBelum ada peringkat

- Metode Penilaian Investasi Pada Aset RiilDokumen49 halamanMetode Penilaian Investasi Pada Aset RiilAnargya WidyatamaBelum ada peringkat

- INCOTERMS 2010 - Handout PDFDokumen68 halamanINCOTERMS 2010 - Handout PDFRendra Firmansyah100% (1)

- AAI ANC Akuntansi Keuangan Menengah REKONSILIASI BANK, Teori, DanDokumen38 halamanAAI ANC Akuntansi Keuangan Menengah REKONSILIASI BANK, Teori, DanSAMSUDIN100% (1)

- Bismillah Sistem Informasi Akuntasi 15042019Dokumen68 halamanBismillah Sistem Informasi Akuntasi 15042019ayubudyBelum ada peringkat

- Akuntansi Untuk LeasingDokumen7 halamanAkuntansi Untuk LeasingDeny AmsahBelum ada peringkat

- CONTOH SURAT JUAL BELI MobilDokumen5 halamanCONTOH SURAT JUAL BELI MobilDhe Chika NurazzahraBelum ada peringkat

- 2020, Pa, Soal Akhir DecDokumen2 halaman2020, Pa, Soal Akhir Dectrading santai22100% (1)

- Bisnisplan Batu Bata Styrofoam FixxxxxDokumen18 halamanBisnisplan Batu Bata Styrofoam FixxxxxMaya rosmitaBelum ada peringkat

- Ilustrasi LeasingDokumen4 halamanIlustrasi LeasingEmillia Reanti AprilliantoBelum ada peringkat

- LPJ BIDANG EKOWIR FixsDokumen4 halamanLPJ BIDANG EKOWIR FixsArrii LLestariiBelum ada peringkat

- Analisa Kasus PBL 2 (Manajemen Konflik)Dokumen2 halamanAnalisa Kasus PBL 2 (Manajemen Konflik)Rizka RahmaharyantiBelum ada peringkat

- Flow Chart Pemasukan TokopediaDokumen2 halamanFlow Chart Pemasukan TokopediaAlifa NidaBelum ada peringkat

- Form Jurnal KhususDokumen7 halamanForm Jurnal KhususReiBelum ada peringkat

- Contoh Proposal BMTDokumen11 halamanContoh Proposal BMTelsa fujiantiBelum ada peringkat

- Studi Kasus Perilaku OrganisasiDokumen18 halamanStudi Kasus Perilaku Organisasioushiza21Belum ada peringkat

- Surat Perjanjian Sewa Menyewa AlatDokumen3 halamanSurat Perjanjian Sewa Menyewa AlatRISKA NANIA100% (1)

- Resum Etika Prinsip Etika Bisnis IslamDokumen18 halamanResum Etika Prinsip Etika Bisnis IslamMuhammad LuviBelum ada peringkat

- Soal WorksheetDokumen8 halamanSoal WorksheetSiti NuraisahBelum ada peringkat

- Tugas MatekomDokumen15 halamanTugas MatekomagustinaBelum ada peringkat

- Bab 19 Manajemen KasDokumen32 halamanBab 19 Manajemen KasdevyBelum ada peringkat

- The Nature of Entrepreneurship and Small BusinessDokumen12 halamanThe Nature of Entrepreneurship and Small BusinessJessy Septalista100% (1)

- Syaffa AzzahraDokumen14 halamanSyaffa AzzahraSIVA WAHYUNIBelum ada peringkat

- Soal Manajemen PiutangDokumen1 halamanSoal Manajemen PiutangAdministrasi RumahSakitBelum ada peringkat

- Ekspor ImporDokumen16 halamanEkspor ImporMuhammad FakhriBelum ada peringkat

- Draft Laporan Akhir PKM Kelompok 4Dokumen28 halamanDraft Laporan Akhir PKM Kelompok 4manserpongBelum ada peringkat

- SIA (Sistem Akuntansi Pembelian)Dokumen6 halamanSIA (Sistem Akuntansi Pembelian)Putri FarahBelum ada peringkat

- PT. GARUDA INDONESIA 3-E BisnisDokumen3 halamanPT. GARUDA INDONESIA 3-E BisnisTrmlyniBelum ada peringkat

- 350102c2b7 2766b19544Dokumen151 halaman350102c2b7 2766b19544v-kookBelum ada peringkat

- Tugas Job Analisis (Faiz Haritsah)Dokumen9 halamanTugas Job Analisis (Faiz Haritsah)Faiz HaritsahBelum ada peringkat

- Bisnis KanvasDokumen7 halamanBisnis KanvasphinbedBelum ada peringkat

- Pegadaian (Ricky Kurniaji Purnomo)Dokumen18 halamanPegadaian (Ricky Kurniaji Purnomo)canBelum ada peringkat

- Propsoal Bisnis Rental PS 3: e e C N ADokumen3 halamanPropsoal Bisnis Rental PS 3: e e C N Achique martinezBelum ada peringkat

- Soal Jurnal UmumDokumen2 halamanSoal Jurnal UmumFendri Aryo RiansyahBelum ada peringkat

- Chart of AccountsDokumen3 halamanChart of AccountsTika FebriantiBelum ada peringkat

- Cheat SimCity Paling Lengkap PC Dan AndroidDokumen7 halamanCheat SimCity Paling Lengkap PC Dan AndroidBhara D. K. TPCBelum ada peringkat

- Tugas Akhir Lalu Lintas KliringDokumen93 halamanTugas Akhir Lalu Lintas KliringNIA MAGDALENABelum ada peringkat

- PERTEMUAN KE 4 Hubungan BisnisDokumen22 halamanPERTEMUAN KE 4 Hubungan BisnisREG.B/0119103011/MARTA ISABELLABelum ada peringkat

- Proposal Event GatheringDokumen9 halamanProposal Event GatheringAndrian YosaredoBelum ada peringkat

- A.Pengertian Leverage / Rasio Solvabilitas Menurut para AhliDokumen4 halamanA.Pengertian Leverage / Rasio Solvabilitas Menurut para Ahlisuryapanda merryfianBelum ada peringkat

- Contoh Teks Presentasi Project CharterDokumen2 halamanContoh Teks Presentasi Project CharterRafli AssiddiqieBelum ada peringkat

- Makalah SPP-Transparansi Dan Akuntabilitas Parlemen DPR RIDokumen17 halamanMakalah SPP-Transparansi Dan Akuntabilitas Parlemen DPR RITri Suryo Nugroho0% (1)

- Proposal UsahaDokumen8 halamanProposal UsahaRopi KomalaBelum ada peringkat

- PPH Pasal 22Dokumen21 halamanPPH Pasal 22nur aisyahBelum ada peringkat

- PPH PASAL 22 BendaharawanDokumen49 halamanPPH PASAL 22 BendaharawanAzka ZarfanBelum ada peringkat

- CV Way SolutionDokumen6 halamanCV Way SolutiontaraivanBelum ada peringkat

- Soal Jurnal Penerimaan KasDokumen2 halamanSoal Jurnal Penerimaan KasAbdul WahidBelum ada peringkat

- Makalah Akuntansi Keuangan Menengah 1Dokumen26 halamanMakalah Akuntansi Keuangan Menengah 1JUNI GUSDAWATIBelum ada peringkat

- Soal Kuis Kelas AB2 Fintech - 3Dokumen1 halamanSoal Kuis Kelas AB2 Fintech - 3Irene S. Lestari Barus100% (1)

- 5.1. Penjelasan Flowchart Pembelian Kredit HotelDokumen2 halaman5.1. Penjelasan Flowchart Pembelian Kredit HotelInyoman AdinarakusumaBelum ada peringkat

- Eceran, Pedagang Besar, LogistikDokumen20 halamanEceran, Pedagang Besar, LogistikDin JoyerBelum ada peringkat

- 17 Subsektor Ekonomi Kreatif Di IndonesiaDokumen4 halaman17 Subsektor Ekonomi Kreatif Di IndonesiaProject2023 Supervisi fisik100% (1)

- BLK - Leasing Dan Modal VenturaDokumen9 halamanBLK - Leasing Dan Modal VenturaKurnia Dwi LestariBelum ada peringkat

- Materi Presentasi Leasing 1Dokumen18 halamanMateri Presentasi Leasing 1Aditya SupriyadiBelum ada peringkat

- Materi Presentasi Leasing 1Dokumen18 halamanMateri Presentasi Leasing 1meBelum ada peringkat

- Powerpoint Leasing Sewa Guna UsahaDokumen51 halamanPowerpoint Leasing Sewa Guna UsahaMohamad NurazizBelum ada peringkat

- Inflasi Dan Indeks Harga AutosavedDokumen27 halamanInflasi Dan Indeks Harga AutosavedRazzi Al Alimannafi AkbarBelum ada peringkat

- Analisis Pengaruh Pemilihan Metode Penilaian Persediaan, Ukuran Perusahaan, Dan Laba Bersih, Terhadap Price Earning Ratio Pada Perusahaan Manufaktur Yang Terdaftar Di Bei PDFDokumen20 halamanAnalisis Pengaruh Pemilihan Metode Penilaian Persediaan, Ukuran Perusahaan, Dan Laba Bersih, Terhadap Price Earning Ratio Pada Perusahaan Manufaktur Yang Terdaftar Di Bei PDFikakartika0112Belum ada peringkat

- Chapter 4 Joint VentureDokumen12 halamanChapter 4 Joint VentureEdiTriYokoBelum ada peringkat

- Analisis Pengaruh Pemilihan Metode Penilaian Persediaan, Ukuran Perusahaan, Dan Laba Bersih, Terhadap Price Earning Ratio Pada Perusahaan Manufaktur Yang Terdaftar Di Bei PDFDokumen20 halamanAnalisis Pengaruh Pemilihan Metode Penilaian Persediaan, Ukuran Perusahaan, Dan Laba Bersih, Terhadap Price Earning Ratio Pada Perusahaan Manufaktur Yang Terdaftar Di Bei PDFikakartika0112Belum ada peringkat

- Rencana Strategis Dinas Pelayanan Pajak 2009-2013 PDFDokumen43 halamanRencana Strategis Dinas Pelayanan Pajak 2009-2013 PDFikakartika0112Belum ada peringkat

- M 01Dokumen25 halamanM 01ikakartika0112Belum ada peringkat

- Akuntansi Hubungan Kator Pusat Dan CabangDokumen19 halamanAkuntansi Hubungan Kator Pusat Dan Cabangikakartika0112Belum ada peringkat

- Presentasi Tentang Leasing (Mata Kuliah Bank Dan Lembaga Keuangan)Dokumen17 halamanPresentasi Tentang Leasing (Mata Kuliah Bank Dan Lembaga Keuangan)ikakartika0112Belum ada peringkat

- Etika Profesi AkuntanDokumen15 halamanEtika Profesi Akuntanmajid_mathBelum ada peringkat

- Etika Profesi AkuntanDokumen15 halamanEtika Profesi Akuntanmajid_mathBelum ada peringkat

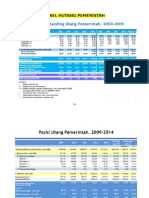

- Daftar Hutang Indonesia Tahun 2000-2014 Dan Analisa Hubungannya Terhadap Pertumbuhan GDPDokumen14 halamanDaftar Hutang Indonesia Tahun 2000-2014 Dan Analisa Hubungannya Terhadap Pertumbuhan GDPikakartika0112Belum ada peringkat

- Akuntansi Hubungan Kator Pusat Dan CabangDokumen19 halamanAkuntansi Hubungan Kator Pusat Dan Cabangikakartika0112Belum ada peringkat

- Daftar Hutang Indonesia Tahun 2000-2014 Dan Analisa Hubungannya Terhadap Pertumbuhan GDPDokumen14 halamanDaftar Hutang Indonesia Tahun 2000-2014 Dan Analisa Hubungannya Terhadap Pertumbuhan GDPikakartika0112Belum ada peringkat

- Akuntansi Sektor PublikDokumen9 halamanAkuntansi Sektor Publikikakartika0112Belum ada peringkat