Anda mungkin juga menyukai

- Resume Audit 4Dokumen9 halamanResume Audit 4Annisa HariyantiBelum ada peringkat

- Tanggung Jawab Auditor Dan Asersi-Asersi ManajemenDokumen5 halamanTanggung Jawab Auditor Dan Asersi-Asersi ManajemenAziza TurahmahBelum ada peringkat

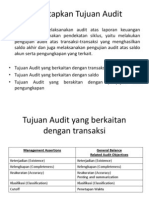

- Penetapan Tujuan AuditDokumen10 halamanPenetapan Tujuan AuditRobertus AdityaBelum ada peringkat

- Auditing I - Hayes Ch. 9 - Auditor's Response To Assessed RiskDokumen10 halamanAuditing I - Hayes Ch. 9 - Auditor's Response To Assessed RiskImelda CahyaBelum ada peringkat

- Asersi Manajemen: Klasifikasi Asersi Menurut AICPA Adalah Sebagai BerikutDokumen2 halamanAsersi Manajemen: Klasifikasi Asersi Menurut AICPA Adalah Sebagai Berikutaannisa pdBelum ada peringkat

- Menetapkan Tujuan AuditDokumen12 halamanMenetapkan Tujuan AuditShinta Tri SusantiBelum ada peringkat

- C00200026 Tugas4 Auditing (Emmanuella)Dokumen5 halamanC00200026 Tugas4 Auditing (Emmanuella)Emmanuella GrachiaBelum ada peringkat

- Audit InternDokumen12 halamanAudit InternDamar SugotroBelum ada peringkat

- Asersi Dalam Laporan KeuanganDokumen5 halamanAsersi Dalam Laporan KeuanganReinaldo AnthonyBelum ada peringkat

- Rangkuman Pengantar Audit 1-7Dokumen41 halamanRangkuman Pengantar Audit 1-7Sumardi JangkungBelum ada peringkat

- Pengauditan1 - Kelompok 7 Bab 7Dokumen14 halamanPengauditan1 - Kelompok 7 Bab 7ElsaBelum ada peringkat

- Asersi Dalam Laporan Keuangan Dan MaterialitasDokumen9 halamanAsersi Dalam Laporan Keuangan Dan Materialitasayu rizkiBelum ada peringkat

- Asersi Pada Siklus Penjualan Dan Pengihan Piutang DagangDokumen9 halamanAsersi Pada Siklus Penjualan Dan Pengihan Piutang Dagangliify annaBelum ada peringkat

- Asersi Dalam Laporan Keuangan Dan MaterialitasDokumen10 halamanAsersi Dalam Laporan Keuangan Dan MaterialitasEkas SetyaBelum ada peringkat

- Makalah AUDIT 1Dokumen3 halamanMakalah AUDIT 1pinky PlumBelum ada peringkat

- AuditDokumen22 halamanAuditAryaPratamaPutraBelum ada peringkat

- AUDITDokumen22 halamanAUDITNotaris DewirafaldiniBelum ada peringkat

- Tujuan, Kriteria, Asersi Dan ProsedurDokumen20 halamanTujuan, Kriteria, Asersi Dan ProsedurAnonymous Nr1sl54u1Belum ada peringkat

- AuditingDokumen4 halamanAuditingfeisya delaBelum ada peringkat

- Jenis-Jenis Audit, Asersi Dan Kriteria Dalam Auditing FIXDokumen25 halamanJenis-Jenis Audit, Asersi Dan Kriteria Dalam Auditing FIXwimarakayanaBelum ada peringkat

- Kumpulan Soal Pemeriksaan AkuntansiDokumen14 halamanKumpulan Soal Pemeriksaan AkuntansifransiscaipdBelum ada peringkat

- Tugas Resume AuditDokumen15 halamanTugas Resume Auditredno ana kholifahBelum ada peringkat

- Makalah PengauditanDokumen10 halamanMakalah PengauditanDave DavinBelum ada peringkat

- Asersi ManajemenDokumen4 halamanAsersi ManajemenFadhilla Ayu Puspita0% (1)

- 3 Ringkasan Asersi - Kelompok IIDokumen9 halaman3 Ringkasan Asersi - Kelompok IIsanthisugiyanthiBelum ada peringkat

- Bab 7 Asersi Dalam Laporan KeuanganDokumen22 halamanBab 7 Asersi Dalam Laporan KeuanganMasita100% (1)

- Asersi Dalam Laporan Keuangan Dan MaterialitasDokumen14 halamanAsersi Dalam Laporan Keuangan Dan MaterialitasGigih Railfans Macross FrontierspasaBelum ada peringkat

- Asersi Manajemen Dan Tujuan AuditDokumen3 halamanAsersi Manajemen Dan Tujuan AuditAdelina Damayanti100% (1)

- Asersi PengauditanDokumen9 halamanAsersi PengauditanDayu Putri AdnyaniBelum ada peringkat

- Hubungan Asersi Manajemen & SPI Serta Internal AuditDokumen20 halamanHubungan Asersi Manajemen & SPI Serta Internal AuditArif Gunawan50% (2)

- Pert 2 2. Materi Audit (Tujuan Audit Tanggung Jawab Audit)Dokumen17 halamanPert 2 2. Materi Audit (Tujuan Audit Tanggung Jawab Audit)Adinda MalianaBelum ada peringkat

- Asersi Dalam Laporan KeuanganDokumen20 halamanAsersi Dalam Laporan KeuanganFadillah RamadhaniBelum ada peringkat

- Tujuan Audit Dan Asersi ManajemenDokumen2 halamanTujuan Audit Dan Asersi ManajemenAulia Sasmita100% (1)

- Tujuan Dan Tangung Jawab AuditDokumen26 halamanTujuan Dan Tangung Jawab AuditMega qiffiatulBelum ada peringkat

- Audit Bab 6-7Dokumen16 halamanAudit Bab 6-7Alfin LisBelum ada peringkat

- Auditing 1 (Asersi, Tujuan, Bukti Tipe Audit)Dokumen5 halamanAuditing 1 (Asersi, Tujuan, Bukti Tipe Audit)Tesalonika Filycia DagiBelum ada peringkat

- Asersi ManajemenDokumen3 halamanAsersi ManajemenHafizh GalihBelum ada peringkat

- (PERT 1) BAB 6 Tujuan Dan Tanggung Jawab AuditDokumen5 halaman(PERT 1) BAB 6 Tujuan Dan Tanggung Jawab AuditIlhamSousukeBelum ada peringkat

- Asersi Dalam Laporan Keuangan: Aka Yolanda (C0C019057) Agnes Wedia (C0C019022)Dokumen16 halamanAsersi Dalam Laporan Keuangan: Aka Yolanda (C0C019057) Agnes Wedia (C0C019022)AnnakaBelum ada peringkat

- Audit Bab 4Dokumen4 halamanAudit Bab 4Evitania PreciliaBelum ada peringkat

- Siklus Laporan Keuangan S.D. Asersi ManajemenDokumen6 halamanSiklus Laporan Keuangan S.D. Asersi ManajemenMuhamad Zakiyudin IkhtarBelum ada peringkat

- AsersiDokumen1 halamanAsersiNur ZahizahBelum ada peringkat

- Asersi Lap - Kuangan - RTM 4Dokumen10 halamanAsersi Lap - Kuangan - RTM 4AnaBelum ada peringkat

- Asersi ManajemenDokumen6 halamanAsersi ManajemencindyBelum ada peringkat

- Asersi ManajemenDokumen3 halamanAsersi ManajemenArvinaBelum ada peringkat

- Bab 7 AsersiDokumen3 halamanBab 7 Asersibungaprabandini_9003Belum ada peringkat

- K1 Tujuan & Laporan AuditDokumen13 halamanK1 Tujuan & Laporan AuditIndah Damayanti PutriBelum ada peringkat

- RMK PA Materi 2 KLP 6Dokumen58 halamanRMK PA Materi 2 KLP 6ratna fawzyahBelum ada peringkat

- Penetapan Tujuan Tujuan AuditDokumen2 halamanPenetapan Tujuan Tujuan Auditafif_jaladara65480% (1)

- Tugas Audit Hapsah Harianti Siregar (1905151006)Dokumen18 halamanTugas Audit Hapsah Harianti Siregar (1905151006)HAPSAH HARIANTIBelum ada peringkat

- Asersi Dalam Laporan KeuanganDokumen12 halamanAsersi Dalam Laporan KeuanganLisda YantiBelum ada peringkat

- Tujuan Audit Dan Asersi LKDokumen25 halamanTujuan Audit Dan Asersi LKAlifia AprizilaBelum ada peringkat

- Asersi AuditDokumen5 halamanAsersi Auditaprilia sartikaBelum ada peringkat

- Bab 5 Bukti TITIKDokumen53 halamanBab 5 Bukti TITIKDandy Per PerBelum ada peringkat

- Pertemuan 6 - Kelompok 6 - Pengauditan Laporan Keuangan - VIADokumen11 halamanPertemuan 6 - Kelompok 6 - Pengauditan Laporan Keuangan - VIArrlandlx bessieBelum ada peringkat

- Tujuan Dan Tanggung Jawab AuditDokumen10 halamanTujuan Dan Tanggung Jawab Auditlia fitrianaBelum ada peringkat

- K1 Pengenalan Kepada PengauditanDokumen12 halamanK1 Pengenalan Kepada PengauditanMu LianiBelum ada peringkat

- Asersi MNJDokumen14 halamanAsersi MNJKiki KusnadiBelum ada peringkat

- Tujuan AuditDokumen7 halamanTujuan AuditputriBelum ada peringkat

- Pendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaDari EverandPendekatan sederhana untuk investasi ekuitas: Panduan pengantar investasi ekuitas untuk memahami apa itu investasi ekuitas, bagaimana cara kerjanya, dan apa strategi utamanyaBelum ada peringkat

- Book 1Dokumen72 halamanBook 1Ima LinglungBelum ada peringkat

- Ada 5 Bank Syariah Di IndonesiaDokumen1 halamanAda 5 Bank Syariah Di IndonesiaIma LinglungBelum ada peringkat

- Sajuli AndreasDokumen17 halamanSajuli AndreasdesukajoBelum ada peringkat

- Hukuman MatiDokumen18 halamanHukuman MatiIma LinglungBelum ada peringkat

- Hukuman MatiDokumen18 halamanHukuman MatiIma LinglungBelum ada peringkat