Anda mungkin juga menyukai

- Lampiran - ND-127 PJ 2019Dokumen1 halamanLampiran - ND-127 PJ 2019Rumah Sakit Umum Kramat Jati100% (1)

- ND 127Dokumen2 halamanND 127inciBelum ada peringkat

- PPH 21 Dokter RS BLU Eksternal - Semarang - 2 PDFDokumen27 halamanPPH 21 Dokter RS BLU Eksternal - Semarang - 2 PDFHasil Ronsen100% (1)

- Uu HPP Cluster PPNDokumen32 halamanUu HPP Cluster PPNsarasatiwanamiBelum ada peringkat

- Metode Pemeriksaan PajakDokumen30 halamanMetode Pemeriksaan Pajakadhitya777Belum ada peringkat

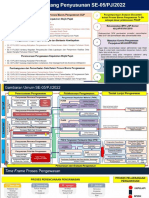

- Paparan SE 05Dokumen7 halamanPaparan SE 05Andi RuqayahBelum ada peringkat

- Sosis Per-23 PPT - 1Dokumen33 halamanSosis Per-23 PPT - 1wellyaja8148Belum ada peringkat

- UU Harmonisasi Klaster PPHDokumen12 halamanUU Harmonisasi Klaster PPHMonica KurniawanBelum ada peringkat

- Materi Pemeriksaan Pajak LengkapDokumen45 halamanMateri Pemeriksaan Pajak LengkapAngga PrasetyoBelum ada peringkat

- Makalah Pajak Kendaraan Bermotor Dan Bea Balik Nama Kendaraan BermotorDokumen44 halamanMakalah Pajak Kendaraan Bermotor Dan Bea Balik Nama Kendaraan BermotorAkbar RamadanBelum ada peringkat

- LHP LK Kota Tangerang 2017Dokumen251 halamanLHP LK Kota Tangerang 2017Panji BahariBelum ada peringkat

- 4 - Memahami Metode, Teknik, Dan Prosedur Pemeriksaan Bagian 2Dokumen30 halaman4 - Memahami Metode, Teknik, Dan Prosedur Pemeriksaan Bagian 209. Dina Kusuma KasihBelum ada peringkat

- Aspek Perpajakan Restrukturisasi PerusahaanDokumen54 halamanAspek Perpajakan Restrukturisasi PerusahaanYusiMuzialifaN100% (1)

- Form Identifikasi Area Rawan GratifikasiDokumen1 halamanForm Identifikasi Area Rawan GratifikasiRetno SetyariniBelum ada peringkat

- Pemeriksaan Atas SPT Masa Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang MewahDokumen36 halamanPemeriksaan Atas SPT Masa Pajak Pertambahan Nilai Dan Pajak Penjualan Atas Barang MewahGarnis Andari100% (1)

- Buku Pajak Dan Retribusi DaerahDokumen119 halamanBuku Pajak Dan Retribusi DaerahAfris96% (25)

- Pemeriksaan Pajak ImanDokumen89 halamanPemeriksaan Pajak ImanMochammad LutfhiyantoBelum ada peringkat

- Aspek Perpajakan Atas Industri Jasa KonstruksiDokumen15 halamanAspek Perpajakan Atas Industri Jasa KonstruksiAjen Yoga PradhanaBelum ada peringkat

- Kep 220Dokumen4 halamanKep 220Bayu SarjonoBelum ada peringkat

- Tehnik Penghitungan Kerugian NegaraDokumen5 halamanTehnik Penghitungan Kerugian NegaraheniBelum ada peringkat

- Mudah Memahami E-Bupot UnifikasiDokumen64 halamanMudah Memahami E-Bupot UnifikasiNirwana Puri100% (2)

- RPS Sengketa Dan Peradilan PajakDokumen10 halamanRPS Sengketa Dan Peradilan PajakUmarudin Kurniawan100% (1)

- PPT Tentang BludDokumen32 halamanPPT Tentang BludHery1510Belum ada peringkat

- Implementasi P3DN 040423Dokumen47 halamanImplementasi P3DN 040423Indra Wahyu100% (1)

- Soal Dan Lembar Jawaban Ujian PPH BadanDokumen5 halamanSoal Dan Lembar Jawaban Ujian PPH Badandoni saputraBelum ada peringkat

- Contoh Kertas Kerja AuditDokumen3 halamanContoh Kertas Kerja AuditYolandaBelum ada peringkat

- Buku Panduan E-Bupot Unifikasi Non Instansi PemerintahanDokumen106 halamanBuku Panduan E-Bupot Unifikasi Non Instansi Pemerintahannurarvah tamrinBelum ada peringkat

- E-Book 1.KUPDokumen147 halamanE-Book 1.KUPMylight Cah ParisBelum ada peringkat

- Katalog Peraturan Surat Edaran Pajak - BKP JKPDokumen11 halamanKatalog Peraturan Surat Edaran Pajak - BKP JKPIrsan lubis100% (1)

- Kuisioner Belanja ModalDokumen8 halamanKuisioner Belanja Modalyevabencohen0% (1)

- Akuntansi KSODokumen25 halamanAkuntansi KSOYoga Nata Adhikara0% (1)

- RPS - Pemeriksaan Pajak - Genap 2021Dokumen16 halamanRPS - Pemeriksaan Pajak - Genap 2021Rachma Nur LailiBelum ada peringkat

- S-29 - PJ.43 - 2003 (Aturan Cash Back Atau Discount)Dokumen2 halamanS-29 - PJ.43 - 2003 (Aturan Cash Back Atau Discount)RidlaBelum ada peringkat

- Slide PPH Op - 2013Dokumen98 halamanSlide PPH Op - 2013Ajeng Feby PalupiBelum ada peringkat

- Bag AndhikaDokumen4 halamanBag AndhikaAndhika Prasetya MBelum ada peringkat

- Uu HPP Program Pps (VDP)Dokumen8 halamanUu HPP Program Pps (VDP)sarasatiwanamiBelum ada peringkat

- Manajemen Pemeriksaan Bukti PermulaanDokumen39 halamanManajemen Pemeriksaan Bukti PermulaanEgy Renata100% (1)

- UU HPP Cluster KUP Penegakan HukumDokumen26 halamanUU HPP Cluster KUP Penegakan HukumsarasatiwanamiBelum ada peringkat

- Kuesioner Pengendalian InternalDokumen9 halamanKuesioner Pengendalian Internalsams aifey100% (1)

- Seminar NIK NPWPDokumen14 halamanSeminar NIK NPWPanisa100% (1)

- PMK 65 2022 PPN Atas Penyerahan Kendaraan Bermotor BekasDokumen12 halamanPMK 65 2022 PPN Atas Penyerahan Kendaraan Bermotor BekasArie Widodo100% (1)

- Studi Kasus SPT BAdan - Juni 2015Dokumen49 halamanStudi Kasus SPT BAdan - Juni 2015Edhi Praptono71% (7)

- Presentasi Dari SAPRANSYAHDokumen17 halamanPresentasi Dari SAPRANSYAHSapransyah100% (2)

- Tes Excel BCADokumen5 halamanTes Excel BCAAndre SantosBelum ada peringkat

- Materi Ketentuan Umum Dan Tata Cara PerpajakanDokumen145 halamanMateri Ketentuan Umum Dan Tata Cara Perpajakanrizalawal100% (4)

- Power Point Pajak InternasionalDokumen49 halamanPower Point Pajak InternasionalDaniel_Manurun_3447100% (1)

- UU HPP Cluster Perpajakan InternasionalDokumen21 halamanUU HPP Cluster Perpajakan InternasionalsarasatiwanamiBelum ada peringkat

- 3 KupDokumen42 halaman3 Kupspr madi100% (1)

- Manajemen Pajak Utk Badan 210407pDokumen167 halamanManajemen Pajak Utk Badan 210407pArie Amri100% (1)

- Laporan Audit Kinerja KetapangDokumen19 halamanLaporan Audit Kinerja KetapangFikar Joule100% (1)

- Paparan PER-04Dokumen73 halamanPaparan PER-04ferdy100% (2)

- Fitur Baru Layanan PerpajakanDokumen3 halamanFitur Baru Layanan PerpajakansarasatiwanamiBelum ada peringkat

- Modul Perpajakan Lanjutan PDFDokumen172 halamanModul Perpajakan Lanjutan PDFRachel aprilianaBelum ada peringkat

- Pemeriksaan Pajak Update - UIDokumen162 halamanPemeriksaan Pajak Update - UIYunni Al100% (1)

- Revisi PPN Usaha Biro Perjalanan WisataDokumen21 halamanRevisi PPN Usaha Biro Perjalanan Wisatariza zamzami0% (1)

- Slide Sosialisasi Prepopulated PEB & CK-1Dokumen7 halamanSlide Sosialisasi Prepopulated PEB & CK-1timoria67% (3)

- PPH BadanDokumen11 halamanPPH Badanmelani rahmayanti100% (1)

- Modul Analisis Laporan Keuangan PDFDokumen51 halamanModul Analisis Laporan Keuangan PDFAnggia P Al FarizBelum ada peringkat

- Jawaban Brivet Pajak - Betaria Cipta Zalukhu-41152020190030-Vii Ak BDokumen17 halamanJawaban Brivet Pajak - Betaria Cipta Zalukhu-41152020190030-Vii Ak BBetaria C ZalukhuBelum ada peringkat

- PPH 21Dokumen5 halamanPPH 21Eria Latifalia ErzhaBelum ada peringkat

- Pajak Dokter PDFDokumen104 halamanPajak Dokter PDFAnonymous c4GVTgkvBelum ada peringkat

- Pajak Dokter PDFDokumen104 halamanPajak Dokter PDFAnonymous c4GVTgkvBelum ada peringkat

- Pengumuman CPNS 2018 PDFDokumen12 halamanPengumuman CPNS 2018 PDFAfghanAlfiansyahAl-bertNoorBelum ada peringkat

- 11.tarif PajakDokumen10 halaman11.tarif Pajakanis suwatiBelum ada peringkat

- Subjek PPHDokumen28 halamanSubjek PPHanis suwatiBelum ada peringkat

- Petunjuk Pengisian Form SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi SederhanaDokumen27 halamanPetunjuk Pengisian Form SPT Tahunan Pajak Penghasilan Wajib Pajak Orang Pribadi SederhanajonaBelum ada peringkat

- Contoh Kebijakan Anestesi Dan SedasiDokumen8 halamanContoh Kebijakan Anestesi Dan SedasiGurit No60% (5)

- Pedoman Pelayanan Instalasi AnestesiDokumen24 halamanPedoman Pelayanan Instalasi AnestesiArul QienBelum ada peringkat

- Form 1770 Petunjuk Pengisian Per 19 2014 Lamp IIDokumen42 halamanForm 1770 Petunjuk Pengisian Per 19 2014 Lamp IIAnita FerotikaBelum ada peringkat

- Sejarah The Big Four KAPDokumen10 halamanSejarah The Big Four KAPanis suwatiBelum ada peringkat

- Sejarah The Big Four Ka1Dokumen3 halamanSejarah The Big Four Ka1anis suwatiBelum ada peringkat