Anda mungkin juga menyukai

- Kompilasi Soal Latihan Pengantar Akuntansi Untuk MahasiswaDokumen34 halamanKompilasi Soal Latihan Pengantar Akuntansi Untuk MahasiswaAns LodBelum ada peringkat

- Bab 2 AKM 1Dokumen48 halamanBab 2 AKM 1Ayu Akhiri AnaBelum ada peringkat

- Amelia Cristy - 044524759 Pengantar Akuntansi Tugas 1 - Sesi 3Dokumen7 halamanAmelia Cristy - 044524759 Pengantar Akuntansi Tugas 1 - Sesi 3Amelia CristyBelum ada peringkat

- Siklus Perusahaan Jasa 2Dokumen19 halamanSiklus Perusahaan Jasa 2Alan DharmasaputraBelum ada peringkat

- DASAR-DASAR PROSEDUR PEMBUKUAN. Chapter 2-DikonversiDokumen30 halamanDASAR-DASAR PROSEDUR PEMBUKUAN. Chapter 2-DikonversiMuhammad IfrahBelum ada peringkat

- Finance ReportingDokumen60 halamanFinance ReportingKOPERASI KARYAWAN URBAN SEJAHTERA ABADIBelum ada peringkat

- Siklus AkuntansiDokumen19 halamanSiklus Akuntansidinusam 27Belum ada peringkat

- Modul Akuntansi 2Dokumen42 halamanModul Akuntansi 2AmandaBelum ada peringkat

- Sistem Pembukuan BerpasanganDokumen33 halamanSistem Pembukuan BerpasanganSilpong Boekant BonekaBelum ada peringkat

- Bab 3 LikuidasiDokumen8 halamanBab 3 LikuidasiGaptek IDBelum ada peringkat

- Akuntan MateryDokumen35 halamanAkuntan MateryMuhammad IkhsanBelum ada peringkat

- Bahan Materi AkuntansiDokumen60 halamanBahan Materi Akuntansisupeno penoBelum ada peringkat

- Chapter 2 - The Recording ProcessDokumen5 halamanChapter 2 - The Recording ProcessyustinaBelum ada peringkat

- Bab III Persamaan Akuntansi - SesudahDokumen16 halamanBab III Persamaan Akuntansi - SesudahrandidesingBelum ada peringkat

- Materi 4 Jurnal UmumDokumen15 halamanMateri 4 Jurnal UmumDicky FirmansyahBelum ada peringkat

- Pencatatan TransaksiDokumen23 halamanPencatatan TransaksilrhosendariputriBelum ada peringkat

- Siklus Akuntansi Perusahaan Jasa 2Dokumen10 halamanSiklus Akuntansi Perusahaan Jasa 2Elen SaharinaBelum ada peringkat

- Materi Dan SoalDokumen3 halamanMateri Dan SoalKurniasihBelum ada peringkat

- Materi Pertemuan Ke 3Dokumen21 halamanMateri Pertemuan Ke 3Maharani SukmawatiBelum ada peringkat

- Siklus Akuntansi 3Dokumen12 halamanSiklus Akuntansi 3Habiburrahman MuhZaBelum ada peringkat

- AkuntansiDokumen32 halamanAkuntansiRahma YunitasariBelum ada peringkat

- Soal Akuntansi 3Dokumen11 halamanSoal Akuntansi 3Aisa Nurani DewiBelum ada peringkat

- Matrikulasi DaskunDokumen22 halamanMatrikulasi Daskunchaiz HabibullahBelum ada peringkat

- Akt Biy Pert 2 RevDokumen24 halamanAkt Biy Pert 2 RevDiantiii_Belum ada peringkat

- 2.pencatatan TransaksiDokumen9 halaman2.pencatatan Transaksi2311102436102Belum ada peringkat

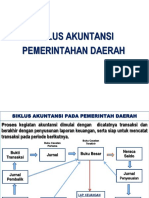

- Akpem 8 Siklus Akuntansi Pemerintahan-PemdaDokumen68 halamanAkpem 8 Siklus Akuntansi Pemerintahan-Pemdasava mahardikaBelum ada peringkat

- Pertemuan 5Dokumen5 halamanPertemuan 5PRATIWI TRI UTARIBelum ada peringkat

- Pengelolaan Keuangan UkmDokumen45 halamanPengelolaan Keuangan UkmRicky Chandra100% (1)

- Siklus Akuntansi Perusahaan Jasa 1Dokumen37 halamanSiklus Akuntansi Perusahaan Jasa 1yundaBelum ada peringkat

- Jurnal UmumDokumen30 halamanJurnal UmumIfa WahyudinBelum ada peringkat

- BAB III PERSAMAAN AKUNTANSI - SesudahDokumen16 halamanBAB III PERSAMAAN AKUNTANSI - SesudahrandidesingBelum ada peringkat

- Jurnal Dan Buku Besar 01Dokumen8 halamanJurnal Dan Buku Besar 01noviBelum ada peringkat

- Laporan KeuanganDokumen7 halamanLaporan KeuanganAnonymous 608LadOxcBelum ada peringkat

- Soal Mid Keuangan 1 22-23 PagiDokumen2 halamanSoal Mid Keuangan 1 22-23 PagiArjuna PutraBelum ada peringkat

- Tugas Tutorial 2 - Akm - RevisiDokumen5 halamanTugas Tutorial 2 - Akm - RevisiKeyla FatimahBelum ada peringkat

- Siklus Akuntansi Perusahaan JasaDokumen20 halamanSiklus Akuntansi Perusahaan JasaTriyani Putri Nur RahayuBelum ada peringkat

- Jawaban Buku Ijo BAB 3Dokumen8 halamanJawaban Buku Ijo BAB 3soniaBelum ada peringkat

- KKKKDokumen17 halamanKKKKlaufraobajaBelum ada peringkat

- Akun Sebagai Alat PencatatanDokumen25 halamanAkun Sebagai Alat PencatatanM Fadhil Ar-RasyidBelum ada peringkat

- Laporan Keuangan: Pendapatan Usaha: 1. Pendapatan Jasa Servis 2. Pendapatan Bunga RP 1.000.000,00 RP 120.000,00Dokumen5 halamanLaporan Keuangan: Pendapatan Usaha: 1. Pendapatan Jasa Servis 2. Pendapatan Bunga RP 1.000.000,00 RP 120.000,00Bosman TarihoranBelum ada peringkat

- 04 Akun Jilid 2 Bab 03Dokumen16 halaman04 Akun Jilid 2 Bab 03BillBelum ada peringkat

- Soal Kuis AkutansiDokumen5 halamanSoal Kuis AkutansiSanudinBelum ada peringkat

- Akuntansi: 1. Perhitungan Rugi - Laba (Income Statement)Dokumen3 halamanAkuntansi: 1. Perhitungan Rugi - Laba (Income Statement)Iqbal KuswandiBelum ada peringkat

- Tugas 3 Pengantar Akuntansi 1Dokumen52 halamanTugas 3 Pengantar Akuntansi 1Siti Salamah60% (5)

- Pertemuan Ke TigaDokumen9 halamanPertemuan Ke TigaradendhikapradanaBelum ada peringkat

- BAB 2 SIKLUS AKUNTANSI Stikom 2016Dokumen16 halamanBAB 2 SIKLUS AKUNTANSI Stikom 2016Satria WijayaBelum ada peringkat

- 1) Persamaan Dasar Akuntansi (Akt Perusahaan Jasa)Dokumen52 halaman1) Persamaan Dasar Akuntansi (Akt Perusahaan Jasa)Imelda FaizaBelum ada peringkat

- Siklus Akuntansi Perusahaan JasaDokumen10 halamanSiklus Akuntansi Perusahaan JasaElen SaharinaBelum ada peringkat

- Tugas 1 JurnalDokumen18 halamanTugas 1 JurnalFeny Dwi AshariBelum ada peringkat

- Pertemuan 4Dokumen25 halamanPertemuan 4si UdinBelum ada peringkat

- Siklus AkuntansiDokumen25 halamanSiklus Akuntansidinaamalya putriBelum ada peringkat

- Tugas 3 (A)Dokumen3 halamanTugas 3 (A)IqbbaallBelum ada peringkat

- AKUNTANSI Pertemuan 2 - TugasDokumen21 halamanAKUNTANSI Pertemuan 2 - Tugasflowlagi TVBelum ada peringkat

- Analisis Rasio Likuiditas - MahasiswaDokumen17 halamanAnalisis Rasio Likuiditas - MahasiswaSusan nawangBelum ada peringkat

- Introduction To Accounting 1Dokumen5 halamanIntroduction To Accounting 1Selvi RestianiBelum ada peringkat

- PPT Koperasi Dan Umkm Bab 3 (Benar)Dokumen16 halamanPPT Koperasi Dan Umkm Bab 3 (Benar)dev aditBelum ada peringkat

- Ekonomi Teknik PDFDokumen251 halamanEkonomi Teknik PDFPebriani SimbolonBelum ada peringkat

- Hak Dan Kewaajiban Warga NegaraDokumen3 halamanHak Dan Kewaajiban Warga NegaraendangdlBelum ada peringkat

- Kerajinan Kulit JM NewDokumen31 halamanKerajinan Kulit JM NewRamadhani AlfajriBelum ada peringkat

- Bab Ii Statika Benda Tegar Dalam Dua DimensiDokumen17 halamanBab Ii Statika Benda Tegar Dalam Dua DimensiRezirBelum ada peringkat

- AqidahDokumen2 halamanAqidahRamadhani AlfajriBelum ada peringkat

- KeterbatasaDokumen17 halamanKeterbatasaRamadhani AlfajriBelum ada peringkat

- KeterbatasaDokumen17 halamanKeterbatasaRamadhani AlfajriBelum ada peringkat

- Hak Dan Kewaajiban Warga NegaraDokumen3 halamanHak Dan Kewaajiban Warga NegaraendangdlBelum ada peringkat

- ESENSIDokumen2 halamanESENSIRamadhani Alfajri100% (1)